Índice

Introdução

No mercado imobiliário, diversos são os arranjos societários que podem ser desenvolvidos com o objetivo de viabilizar determinado negócio da forma mais eficaz e econômica.

Dentre esses arranjos, uma das grandes preocupações dos empreendedores, senão a principal, é a redução de despesas com o pagamento de impostos.

Nesse contexto, a constituição de uma holding imobiliária, pode ser uma opção benéfica para diminuir a carga tributária, sem deixar de lado a segurança jurídica.

Para além do setor imobiliário, a constituição de uma holding pode ser um instrumento válido para diversos negócios, incluindo o patrimônio familiar.

Assim, o artigo de hoje objetiva a apresentação das holdings imobiliárias com um ótimo mecanismo para a economia e segurança de sua empresa e patrimônio.

O que é uma holding

Holding é uma palavra que vem do verbo inglês “to hold”, que significa “segurar”, “manter” ou “conter”.

Logo, a ideia de uma holding é justamente a de deter o controle.

Assim, são chamadas holdings as empresas cuja finalidade principal é o controle de outras empresas ou de determinado acervo patrimonial.

Portanto, uma holding é uma empresa, constituída assim como qualquer outra, mas com um objeto social distinto: o de participar do capital de outras empresas, seja como controladora ou coligada, ou de controlar determinados conjuntos de bens de seus sócios.

Logo, trata-se de uma pessoa jurídica, detentora de personalidade jurídica distinta dos seus sócios, o que induz à separação do patrimônio das pessoas físicas e jurídicas.

O próprio Código Civil Brasileiro autoriza a criação de uma pessoa jurídica para distinguir a sua personalidade da de seus sócios:

Art. 49-A. A pessoa jurídica não se confunde com os seus sócios, associados, instituidores ou administradores. (Incluído pela Lei nº 13.874, de 2019)

Parágrafo único. A autonomia patrimonial das pessoas jurídicas é um instrumento lícito de alocação e segregação de riscos, estabelecido pela lei com a finalidade de estimular empreendimentos, para a geração de empregos, tributo, renda e inovação em benefício de todos

Porém, a criação de holdings já estava prevista no art. 2°, § 3º da Lei das Sociedades Anônimas (Lei n° 6.404/1976):

Art. 2º Pode ser objeto da companhia qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes.

(…)

3º A companhia pode ter por objeto participar de outras sociedades; ainda que não prevista no estatuto, a participação é facultada como meio de realizar o objeto social, ou para beneficiar-se de incentivos fiscais.

Veja-se que o próprio artigo de lei autoriza a criação dessa modalidade de empresas objetivando o alcance de certos benefícios fiscais.

Portanto, a instituição de uma holding, com o objetivo de reduzir a carga tributária, é totalmente lícita e induz à elisão fiscal, ou seja, a um planejamento, dentro dos limites legais, para que uma empresa pague menos tributo. Diferentemente da evasão fiscal, que consiste na falta de recolhimento dos tributos devidos, podendo configurar crime contra a ordem tributária (Lei n° 8.137/1990).

Controladora

Considerando que uma holding é, originariamente, uma empresa constituída para controlar outras empresas, surgem outras duas figuras relevantes para a compreensão desse instituto, que são as controladoras e as controladas.

Como o próprio nome indica, a controladora é a empresa que detém o controle de uma ou mais empresas.

Esse controle é mensurado a partir do poder de tomada de decisão que uma empresa exerce sobre a outra, e não necessariamente pela detenção de mais de 50% do capital votante, já que a controladora pode exercer seu poder diretamente ou por intermédio de outras controladas.

Controladas

Associada à ideia de controle está a figura das controladas, que são as empresas cuja tomada de decisão está concentrada na mão de outra ou outras empresas.

Coligadas

Ainda, nessa estruturação de negócios, para além das figuras de controladora e controladas, temos as empresas coligadas.

Será considerada coligada uma empresa sobre a qual não há controle, mas há a chamada “influência significativa” na tomada de decisões.

Essa influência será presumida quando uma empresa detiver mais de 20% do capital votante de outra.

Conglomerados

Com a existência de uma holding controladora, estaremos diante de um conglomerado, grupo empresarial ou grupo econômico.

Esse fenômeno ocorrerá quando várias empresas estiverem sob o controle de uma mesma controladora, seja de forma direta ou indireta.

A formação de um conglomerado é um cenário bastante comum no âmbito da constituição de uma holding.

Espécies de holding

Vejamos, a seguir, as mais variadas espécies de holdings que podem ser constituídas, a depender de sua finalidade.

Tais classificações são meramente didáticas e não excluem umas as outras.

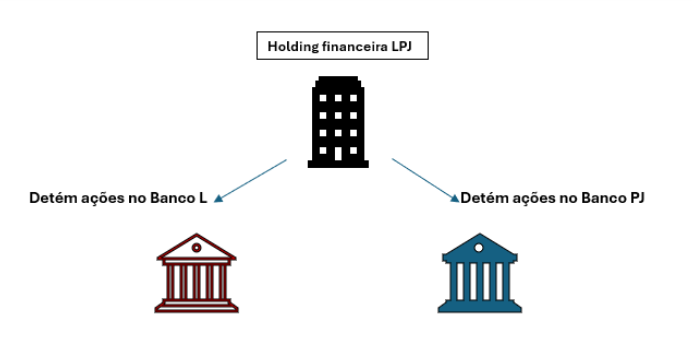

Holding financeira ou de investimento

A primeira modalidade de holding e talvez a mais diferente das demais é a holding financeira ou de investimento.

Em regra, as holdings financeiras são aquelas que detêm ações ou participações em empresas do setor financeiro, tais como, bancos, corretoras de valores, seguradoras e outras.

O objetivo principal dessas holdings é gerir os ativos de forma a obter o melhor retorno financeiro possível.

Afirma-se que essa seja a modalidade mais diferente pois segundo a Classificação Nacional de Atividades Econômicas (CNAE), as holdings serão divididas, sobretudo, entre holdings financeiras e não financeiras.

Logo, as demais holdings serão classificadas como não-financeiras.

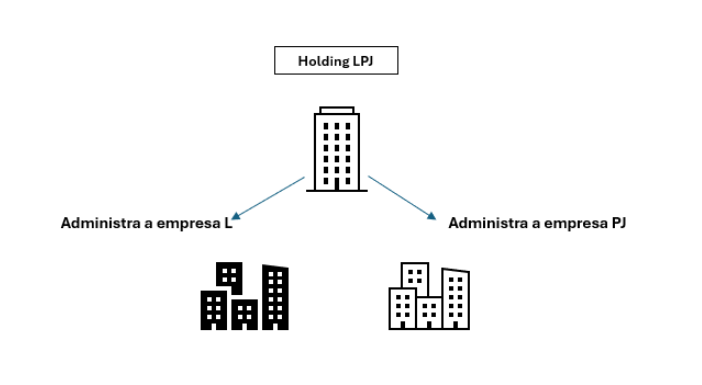

Administrativa

Já uma holding administrativa é voltada para a administração de um grupo de empresas.

Assim, ela substitui a figura dos sócios ou administradores, facilitando a tomada de decisão dentro das empresas administradas, além de proteger a identidade pessoal dos sócios, que se utilização da “blindagem” trazida com a instituição da holding.

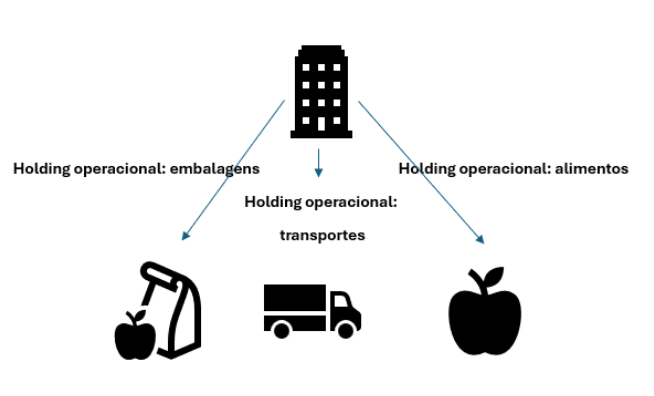

Operacional

As holdings operacionais são destinadas às atividades operacionais dentro do grupo ou da empresa.

Ao invés de termos uma única empresa, responsável tanto pela administração quanto pela prestação de serviços ou circulação de bens, cada empresa (CNPJ) será responsável por uma atividade determinada.

Essa estrutura poderá culminar na redução de carga tributária, a depender das atividades por ela desempenhadas.

Participação

Similar à holding administrativa, a holding de participação é constituída para centralizar a gestão de empresas.

Poderá ser utilizada, inclusive, pelos sócios minoritários que não desejam se envolver diretamente nos negócios.

A holding de participação também poderá ser chamada de holding de controle ou pura, já que possui em seu objeto principal o controle de outras empresas.

Familiar

Talvez essa seja uma das modalidades mais faladas na atualidade, que é a holding familiar.

A holding familiar nada mais é que uma estrutura empresarial muito utilizado para fins de sucessão patrimonial e partilha de bens, sem a necessidade de um procedimento de inventário.

Nessa modalidade de holding, os familiares integralizam os seus bens e direitos ao capital social da empresa, de modo que, em caso de sucessão ocasionada pela morte dos sócios, as cotas ou ações da empresa é que serão partilhadas, e não os bens integralizados à holding.

Todo o patrimônio do grupo familiar passa a ser de propriedade da holding.

É uma forma, também, de proteção do patrimônio contra dívidas dos sócios, tais como, ações trabalhistas, dívidas com fornecedores, execuções fiscais, penhoras ou em caso de divórcio/separação.

Trata-se de uma boa estrutura empresarial para famílias que possuem um patrimônio considerável e pensam em mitigar litígios e custos. Para isso, é ideal e recomendável a celebração do chamado “Acordo de sócios”.

Conhecido por ser um excelente mecanismo para evitar confrontos familiares, o Acordo de Sócios é um instrumento redigido em conjunto ao Estatuto ou Contrato Social da empresa.

Ele trará regras internas do negócio, podendo prever, inclusive, regras de sucessão e transmissão do patrimônio entre os sócios.

A recomendação é que o Acordo de Sócios seja feito em toda e qualquer empresa.

Patrimonial

A holding patrimonial, similar à holding imobiliária, é uma holding destinada ao gerenciamento de um determinado patrimônio, que pode englobar inúmeros ativos, como investimentos, imóveis, móveis e outros.

Nessa estrutura, os imóveis saem da propriedade das pessoas físicas ou jurídicas e passam a integrar o capital social da holding.

Assim, há uma segregação do patrimônio, o que pode trazer a ele uma maior proteção.

Holding off-shore

Uma holding off-shore é uma empresa constituída em outro país para gerenciar ativos dentro do território nacional.

A partir dessa estrutura, a empresa pode se beneficiar de otimização tributária, minimização de impostos, aproveitando as vantagens fiscais de determinados países.

Derivada

Será considerada uma holding derivada quando essa se originar de uma estrutura empresarial já existente.

Ou seja, uma empresa comum, com objeto social distinto da gestão de outras empresas ou ativos, se transforma em uma holding.

Mistas

Uma holding será mista quando envolver tanto as atividades de gestão de outras empresas (holding pura) e de ativos (holding patrimonial) quanto atividades operacionais (holding operacional).

Sua estrutura se assemelha com a de uma empresa convencional.

Imediata

Uma holding imediata é aquela que possui o controle direto de uma empresa, sem a intermediação de outras controladas.

Intermediária

Por sua vez, a holding intermediária é aquela que está entre a controladora e outra controlada, sem exercer ou sofrer participação direta do topo da estrutura societária.

Holding imobiliária

Chegamos ao tema central do presente artigo: as holdings imobiliárias.

Uma holding imobiliária nada mais é que uma empresa que vai gerir todos os ativos imobiliários de um determinado grupo, seja este composto de pessoas físicas ou jurídicas, entes de uma mesma família ou não.

Imagina a holding imobiliária como um guarda-chuva. Nela, você vai incluir todos os bens que deseja “proteger”. Imagine a situação ilustrada abaixo:

Maria possui dois imóveis residenciais, um comercial e outro industrial. A fim de proteger os seus bens de potenciais dívidas da pessoa física, ela os transfere para uma holding imobiliária.

Transferindo os bens imóveis para a holding imobiliária, ela passará a ser a proprietária dos bens, de modo que dívidas posteriores de Maria não atingirão esse patrimônio.

Para além da proteção patrimonial, a holding imobiliária se mostra como uma excelente opção para reduzir custos tributários, especialmente, ao considerarmos as atividades de locação e compra e venda de imóveis, como veremos a seguir.

Quando uma holding imobiliária é indicada?

A constituição de uma holding imobiliária é indicada sempre que os proprietários de um determinado acervo de bens imóveis desejarem organizar a proteger esses ativos.

A partir da constituição da holding é possível iniciar um planejamento sucessório, bem como aproveitar de benefícios fiscais e redução de tributos, além de contar com uma gestão mais eficaz dos bens imóveis.

Deverão ser prestigiados os bens os quais os proprietários não possuem interesse de venda de imediato e sirvam, primordialmente, para a geração de renda passiva, como de aluguéis.

Requisitos

Um dos primeiros requisitos para constituição de uma holding imobiliária é a análise do patrimônio que integrará o capital social da empresa.

Nessa etapa, deverão ser analisadas todas as documentações inerentes aos imóveis, tais como as Certidões de Registro de Imóveis, de ônus reais, certidões judicias, tanto em relação aos proprietários, quanto em relação a seus cônjuges, a depender do regime de casamento.

Toda essa coleta de documentos envolve um procedimento muito importante na análise de risco de negócios que envolvem bens imóveis, chamado de due diligence imobiliária.

A due diligence imobiliária, conforme recorrentemente tratamos em nosso Blog, nada mais é que um trabalho de investigação de imóveis e seus proprietários atuais e anteriores e/ou possíveis compradores, para determinar o risco da negociação.

Assim, evita-se qualquer empecilho no momento da integralização de bens imóveis, ou de possíveis constrições por dívidas anteriores.

Outro requisito importante para a existência de uma holding imobiliária é a definição de seu tipo societário, para viabilizar a sua constituição, tal como em uma empresa comum.

Tipos societários

Considerando que a holding imobiliária é uma empresa como qualquer outra, se diferenciado apenas em relação ao seu objeto principal, qual seja, o de gerenciar os ativos imobiliários de pessoas físicas ou jurídicas, ela deverá ser estruturada a partir de um tipo societário.

Os mais comuns são as Sociedades Limitadas (LTDA) e as Sociedades Anônimas (S.A).

Sociedade limitada

Uma sociedade limitada possui o seu capital social divido entre quotas, distribuídas conforme a participação de seus sócios.

Possui uma estrutura mais simplificada que a de uma Sociedade Anônima, dispensando, por exemplo, a existência de um Conselho de Administração ou Diretoria ou de publicação de suas demonstrações financeiras.

A responsabilidade dos sócios está limitada ao capital social integralizado, mas todos os sócios respondem solidariamente pelo capital subscrito.

As Sociedades Limitadas são regidas, principalmente, pelo Código Civil (Lei n° 10.406/2002).

Sociedade anônima

Por sua vez, as Sociedades Anônimas (S/A) são sociedades divididas por ações, que podem ou não ser vendidas publicamente, na Bolsa de Valores.

A responsabilidade dos acionistas também está limitada ao valor das ações que adquiriram.

Em se tratando de S/A de capital aberto, em que as ações podem ser negociadas na Bolsa de Valores, é obrigatório que a companhia possua um Conselho de Administração, além da publicação de suas demonstrações financeiras.

As Sociedades Anônimas possuem um regramento próprio, a Lei das S.A. (Lei n° 6.404/1976).

Embora as Sociedades Limitadas tenham uma estrutura mais simples e econômica, as Sociedades Anônimas são uma ótima opção para empresas que buscam a captação de investimentos, um crescimento mais acelerado e uma boa estrutura de governança.

Constituição

Feita a análise dos bens imóveis a serem integralizados na holding e definido o seu tipo societário, o próximo passo é a sua constituição, que funciona de forma muito similar à de qualquer outra empresa.

As Sociedades Limitadas são instituídas a partir de um Contrato Social, enquanto as Sociedades Anônimas serão constituídas por um Estatuto Social.

Você pode entender melhor o passo a passo para a abertura de uma empresa (holding) clicando aqui.

Quais os bens podem integrar uma holding imobiliária?

Conforme vimos ao longo deste texto, uma holding pode ter diversas finalidades: gerir empresas, ações, ativos imobiliários, bens móveis, patrimônio familiar e outras.

Assim, a princípio, não há qualquer vedação para que determinado bem integre ou não o capital social de uma holding, devendo cada caso ser analisado individualmente, para que sejam aproveitados os melhores benefícios tributários.

Logo, em se tratando de uma holding imobiliária, prevalecerão em seu capital os bens imóveis e ativos imobiliários (fundos de investimento imobiliário, p. ex.).

Responsabilidades

Apesar da holding imobiliária trazer certa proteção ao acervo imobiliário de uma família ou de uma empresa, isso não significa a ausência total de riscos, nem tampouco de responsabilidade dos sócios.

Assim como em qualquer empresa, os sócios de uma holding também possuem responsabilidades perante ela e terceiros.

Para além da responsabilidade limitada à participação no capital social da holding, os sócios e acionistas respondem pelos danos causados a terceiros, ou por atividades ilegais/irregulares em relação às propriedades que foram integralizadas na holding.

Sendo assim, em caso de existência de dívida anterior de algum dos sócios, é importante analisar os riscos e limites dessa obrigação perante a sociedade que receberá o aporte desse imóvel.

Vantagens

Além da blindagem patrimonial que a instituição de uma holding imobiliária traz, podemos mencionar a facilitação de um planejamento sucessório.

Se um grupo familiar constitui uma holding imobiliária, contendo todo o seu acervo patrimonial, a sucessão após a morte de um dos entes pode se dar de forma muito mais simples, dispensando, inclusive, a abertura de inventário – que pode ser um procedimento duradouro e caro.

Mas a principal vantagem de uma holding imobiliária, e talvez a que seja mais levada em consideração no momento de sua constituição, é a economia tributária.

Isso porque, a depender da atividade da empresa, a tributação na PJ será consideravelmente inferior à da pessoa física.

Aliados aos demais benefícios de uma holding imobiliária, ela acaba sendo um grande atrativo para quem deseja administrar seus imóveis com um custo menor no pagamento de tributos.

Carga tributária

Falando em vantagem tributária na constituição de uma holding imobiliária, qual será a carga tributária incidente nessas operações?

Já destinamos um de nossos artigos para tratar exclusivamente da tributação de receitas imobiliárias.

Nesse cenário, vamos pensar em uma holding imobiliária que, além de ser detentora de um vasto acervo de imóveis, administre os aluguéis de parte desses bens e realize a compra e venda de bens imóveis.

Como já dissemos em outras oportunidades, a carga tributária incidente sobre determinada atividade está ligada ao regime tributário adotado pela empresa.

Lucro Presumido

O lucro presumido é o regime adotado pela maior parte das holdings imobiliárias, considerando o seu extenso limite de receita anual (R$ 78 milhões), poucas vedações quanto às atividades (p. ex., instituições financeiras), além da redução da carga tributária pela aplicação de um percentual de presunção de lucro.

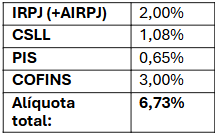

Portanto, os tributos federais incidentes sobre as empresas (IRPJ + AIRPJ + CSLL), incidirão sobre essa presunção de lucro, e não sobre a totalidade das receitas auferidas pela holding, gerando uma economia em relação às empresas que estão enquadradas no Lucro Real, por exemplo.

Em se tratando de uma holding que aluga imóveis próprios, sua tributação efetiva seria:

Enquanto na pessoa física, a tributação de imóveis pelo IRPF pode chegar a até 27,5%, aplicadas as cabíveis deduções.

Na compra e venda de imóveis, a economia poderá ser ainda maior:

Por outro lado, a venda de imóveis na pessoa física pode gerar uma tributação sobre o ganho de capital de 15% a 22,5%, conforme estabelecido pela Receita Federal do Brasil.

Logo, a economia de tributar essas atividades no âmbito de uma holding imobiliária é bastante considerável.

Lucro Real

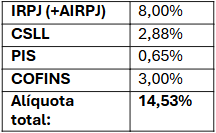

Além do Lucro Presumido, temos o regime do Lucro Real, que incidirá sobre o lucro líquido da empresa, ou seja, aquele obtido após a dedução de todas as despesas, custos e acrescido dos devidos ajustes legais.

As empresas enquadradas no Lucro Real estarão submetidas à alíquota do IRPJ de 15% + AIRPJ, 9% de CSLL, 1,65% de PIS e 7,60% de COFINS, sendo os dois últimos cobrados no regime não-cumulativo.

Ou seja, a carga tributária nesse regime costuma ser muito maior.

Simples Nacional

E o Simples Nacional? É uma opção para as holdings imobiliárias?

A resposta é: depende.

Se a sua holding tiver dentre as atividades a locação de imóveis próprios, ela estará vedada por lei de ingressar no regime simplificado de tributação (art. 17, XV, Lei n° 123/2004).

Porém, se a locação for de imóveis de terceiros, não haverá vedação, mas a atividade estará submetida também à tributação pelo ISS, pois configurará uma prestação de serviços.

Outro aspecto a ser considerado para fins de escola do Simples Nacional é o limite de receita anual, que é de R$ 360.000,00 para Microempresas (ME) e R$ 4.800.000,00 para Empresas de Pequeno Porte (EPP).

Assim, se a holding faturar acima desse teto, estará automaticamente excluída do Simples Nacional.

Portanto, nem sempre esse será o melhor regime para essa estrutura de negócios.

Cuidados estratégicos

Até aqui vimos que a constituição de uma holding imobiliária pode funcionar como um mecanismo valioso na hora de economizar tributos e proteger o seu patrimônio.

Porém, é importante adotar alguns cuidados para maximizar tais benefícios.

ITBI

O primeiro cuidado diz respeito ao ITBI, Imposto sobre a Transferência onerosa de Bens Imóveis.

Em regra, a integralização de imóveis em capital social de empresa é operação dotada de imunidade tributária. Ou seja, não incidirá o ITBI (art. 156, II, § 2º, I da Constituição).

Porém, se a atividade preponderante da holding for alguma atividade imobiliária, o benefício é afastado e será necessário o recolhimento do ITBI quando da integralização dos imóveis no capital social da empresa.

Para fins de definição da atividade preponderante da empresa, será avaliado se aquela atividade em específico representa mais de 50% da receita operacional da pessoa jurídica adquirente nos 2 anos anteriores e subsequentes à aquisição.

Se a holding for nova, serão considerados os 3 anos seguintes à aquisição (art. 37, § 1º do CTN).

Há de se ressaltar que o Supremo Tribunal Federal (STF), ao julgar o Tema 796 de Repercussão Geral, por intermédio do Ministro Alexandre de Moraes, fixou o entendimento de que a imunidade de ITBI é incondicionada à atividade da empresa, desde que se trate de integralização de capital social com bens imóveis.

A limitação quanto à atividade somente seria relevante nas operações de fusão, cisão, incorporação ou extinção da pessoa jurídica.

Trata-se de entendimento inovador, mas que pode ser utilizado como fundamento para questionar o indeferimento da imunidade em esfera judicial.

Portanto, há de se haver certo cuidado na definição das atividades da holding imobiliária, para que o benefício da imunidade tributária quanto ao ITBI seja devidamente aproveitado.

ITCD

O cuidado em relação ao ITCD no contexto de uma holding imobiliária diz respeito às possíveis operações que envolvam doações ou cessões das quotas das empresas.

Entendemos que, quando é feita a doação de quotas de uma empresa, a base de cálculo do tributo deverá ser, inevitavelmente, o valor patrimonial da quota, relacionado ao patrimônio líquido da empresa e a quantidade de quotas/ações.

Porém, em se tratamento de holdings imobiliárias, cujo capital é integrado única e exclusivamente por imóveis, o cuidado deve ser redobrado, para que não haja uma reavaliação vultuosa do Fisco Estadual, culminando em um débito tributário muito maior.

Assim, qualquer transferência a título gratuito no âmbito das holdings imobiliárias deve ser muito bem estruturada antes de ser efetivada e, como nas demais modalidades de holding, é imprescindível a contratação de assessoria jurídica especializada.

Cláusulas de incomunicabilidade, inalienabilidade e impenhorabilidade

Outro cuidado a ser adotado nas holdings imobiliárias está vinculado ao seu instrumento de constituição.

Essas cláusulas são instrumentos que protegem o patrimônio objeto da holding, destinando seu uso e gozo exclusivo aos seus sócios.

Pela cláusula de incomunicabilidade, as quotas da empresa estarão protegidas em caso de casamento ou divórcio.

Na cláusula de inalienabilidade, os sócios estão proibidos de venderem as suas quotas a terceiros.

Já pela cláusula de impenhorabilidade, surge impedimento de que o sócio ofereça sua participação à penhora em decorrência de dívidas.

Todos essas previsões asseguram que o patrimônio será mantido com os sócios/acionistas e destinados conforme seus interesses.

Exemplos de holdings

Na atualidade, muitas empresas compõem conglomerados e são controladas por uma holding e nós sequer fazemos ideia!

Por exemplo, a holding Alphabet Inc. (EUA), é a controladora da Google, Youtube, Waymo, DeepMind e outras empresas de tecnologia.

A Amazon.com Inc (EUA) é a controladora da AWS (Amazon Web Services), Whole Foods e da Twitch.

No Brasil, podemos mencionar a Itaúsa, que controla o Banco Itaú Unibanco, a Alpargatas (dona da Havaianas), a Dexco, a Copa Energia e outras.

Veja-se que é uma estrutura adotada por empresas bilionárias, certamente por seus diversos benefícios.

Planejamento sucessório, tributário e empresarial

Até aqui, vimos que a holding é um excelente mecanismos para fins de planejamento sucessório, tributário e empresarial.

Por meio dela, as pessoas físicas, jurídicas, ou até mesmo grupos empresariais, possuem as condições de unificarem e protegerem o seu patrimônio, além de aproveitar de uma carga tributária mais reduzida.

Ainda, a própria estrutura da holding facilita a sucessão em caso de morte de um dos sócios, de modo que serão transferidas apenas quotas, e não mais os imóveis.

Isso facilita, inclusive, a continuidade dos negócios, independentemente do falecimento de algum dos sócios ou acionistas.

Incidente de desconsideração da personalidade jurídica

No início do artigo apresentamos a distinção entre a personalidade da pessoa física, dos sócios, da pessoa jurídica, holding.

Porém, em casos extremos, essas duas figuras podem se confundir, como a partir de um incidente processual, o chamado “incidente de desconsideração da personalidade jurídica”.

Esse incidente pode ser proposto por um credor ou interessado a fim de atingir não só os bens de uma empresa, mas também de seus sócios.

Contudo, as hipótese de cabimento desse incidente são limitadas: somente em caso de abuso da personalidade jurídica, quando esta for utilizada para desviar a finalidade da empresa ou quando houver confusão patrimonial entre PJ e PF.

Há, ainda, a figura da desconsideração inversa da personalidade jurídica, que é quando uma execução, direcionada ao sócio, é remetida também à sociedade, diante da mesa comprovação de abuso de personalidade.

Assim, somente nas situações de abuso de direito é que os sócios de uma holding imobiliária podem ser atingidos.

Reforma tributária

Apesar de ainda ser recente, não podemos deixar de falar, ainda que brevemente, da Reforma Tributária.

A Reforma Tributária, iniciada pela Emenda à Constituição n° 132/2023, extinguiu 5 tributos existentes em nosso ordenamento: ISS, ICMS, PIS/COFINS e o IPI e instituiu, em substituição, o chamado IVA Dual (Imposto sobre o Valor Agregado), composto por 2 tributos: a Contribuição Sobre Bens e Serviços (CBS) e o IBS (Imposto Sobre Bens e Serviços).

Você pode ler mais sobre a Reforma Tributária clicando aqui.

Mas no que isso impacta às holdings imobiliárias?

Atualmente, as holdings enquadradas no Lucro Presumido estão submetidas à alíquota de 3,65% de PIS/COFINS, tributos que serão extintos a partir de 2027.

Em substituição, serão cobrados o IBS e a CBS, em uma alíquota geral que, apesar de não estar definida, não será inferior a 27%.

Isso traz um grande e grave impacto na tributação desses negócios.

Porém, devemos mencionar, que as atividades imobiliárias estarão submetidas a um regime especial, dada a sua tamanha relevância para a economia.

Regimes especiais

A Reforma Tributária foi recentemente regulamentada com a edição da Lei Complementar n° 214, de 16 de janeiro de 2015.

Apesar da Reforma objetivar uma simplificação do sistema, reduzindo a quantidade de alíquotas variadas, assim como atualmente existem para o ICMS e ISS, criando uma alíquota geral para todos os produtos e serviços, existirão, por óbvio, exceções.

Para além de exceções sobre produtos específicos, existirão, também, os regimes específicos.

Dentre eles, estão as operações com bens imóveis.

Em geral, as operações com bens imóveis contarão com uma redução de alíquota de 50% de IBS e CBS. Para as atividades de locação, cessão onerosa e arrendamento de bens imóveis, essa redução será de 70%.

Contudo, é necessário que haja a determinação da alíquota para fins de estudo de eventual aumento da carga tributária nessas empresas, o que, infelizmente, já esperado.

Conclusão

A partir deste artigo, vimos que a constituição de uma holding nada mais é que a abertura de uma empresa cuja estrutura é muito similar das empresas convencionais, diferenciando-se apenas quanto ao seu objeto: de gerir outras empresas ou outros acervos patrimoniais.

Dentre essas modalidades, está a holding imobiliária, enquanto instrumento de proteção patrimonial, planejamento sucessório, tributário e empresarial.

Se bem estruturada e organizada, a holding imobiliária poderá trazer benefícios fiscais aos seus sócios, sem infringir qualquer tipo de norma.

Para isso, conte com o auxílio de profissionais devidamente capacitados. Nossa equipe está pronta para atender a sua demanda!

Esperamos que este artigo tenha sido útil para esclarecer os principais pontos sobre as holdings imobiliárias.

Temos diversos outros artigos que poderão trazer informações de grande valia para o seu negócio. Não deixe de ler nossas outras publicações!

Além disso, não se esqueça de deixar seu feedback no Google e um comentário. Sua avaliação é muito importante para nós!