Índice

- 1 Introdução

- 2 Entendendo o financiamento de loteamentos

- 3 Panorama das principais linhas de crédito

- 4 Planejamento Jurídico e Urbanístico Prévio

- 5 Lei do Parcelamento do Solo Urbano (Lei nº 6.766/79) e requisitos municipais

- 6 Checklist jurídico-documental para aprovação do crédito

- 7 Licenciamento ambiental e condicionantes técnicas

- 8 Projetos de infraestrutura e cronograma físico-financeiro

- 9 Garantias e estruturas de segurança exigidas pelos bancos

- 9.1 Entre as modalidades mais comuns destacam-se:

- 9.2 Alternativas criativas para reforçar a segurança do financiamento

- 9.3 Indicadores financeiros e viabilidade econômica do loteamento

- 9.4 Demonstrações contábeis e fluxo de caixa projetado

- 9.5 Apresentação do estudo de viabilidade e do plano comercial ao credor

- 10 Erros comuns que levam à recusa do financiamento

- 11 Dicas para aprovação do financiamento

- 12 Conclusão

Introdução

Nos últimos anos, o mercado de loteamentos ganhou relevância como alternativa de investimento e desenvolvimento urbano.

Mas, diferentemente do financiamento imobiliário tradicional — voltado à aquisição ou construção de um bem já definido, com regras mais padronizadas e que explicamos em detalhes em artigo próprio (basta acessa-lo clicando aqui) — o financiamento para loteamentos possui dinâmica própria, marcada por exigências técnicas, ambientais e jurídicas muito mais complexas.

Nesse tipo de operação, o banco não financia apenas um imóvel pronto ou em construção, mas todo um projeto urbanístico, que depende de aprovações públicas, licenças ambientais, cronogramas físicos e financeiros, garantias múltiplas e fluxo de caixa projetado para anos.

Pequenas falhas documentais, societárias ou contratuais podem comprometer a análise de crédito e inviabilizar o empreendimento.

Por isso, este artigo foi construído para empreendedores e investidores que desejam compreender, passo a passo, os requisitos para conquistar a aprovação do financiamento para loteamentos, evitando armadilhas e estruturando o projeto de forma a transmitir segurança a bancos e investidores.

Entendendo o financiamento de loteamentos

O financiamento de loteamentos ocupa um espaço singular no mercado imobiliário, pois não se trata da aquisição de um imóvel pronto ou da construção de uma edificação isolada, mas do desenvolvimento de um projeto urbano que transformará uma gleba de terra em múltiplos lotes com infraestrutura completa.

Diferente do crédito imobiliário tradicional, que normalmente financia unidades habitacionais já aprovadas, o financiamento para loteamentos envolve riscos técnicos, ambientais, jurídicos e comerciais mais complexos.

Por isso, as instituições financeiras exigem uma análise detalhada do projeto, dos responsáveis técnicos e da situação jurídica do imóvel.

A Lei nº 6.766/1979, que disciplina o parcelamento do solo urbano, estabelece parâmetros mínimos para aprovação dos loteamentos perante o município, como áreas destinadas a equipamentos públicos, padrões de infraestrutura e etapas para registro.

Sem essa aprovação prévia, em regra, nenhum banco libera recursos para obras. Na prática, portanto, o financiamento só é viável quando o empreendedor apresenta projeto aprovado ou em fase avançada de aprovação, memorial descritivo e cronograma físico-financeiro.

Para o empreendedor ou investidor, compreender essa dinâmica é essencial.

Mais do que um simples contrato de crédito, o financiamento de loteamentos envolve um processo acurado de due diligence, no qual a regularidade fundiária e a robustez técnica do empreendimento são avaliadas para reduzir riscos.

Preparar-se para atender a esses requisitos desde o início é o primeiro passo para aumentar a chance de aprovação.

Panorama das principais linhas de crédito

O mercado brasileiro oferece algumas opções de financiamento específicas para loteamentos, com destaque para linhas públicas e privadas.

No âmbito público, a Caixa Econômica Federal mantém programas voltados ao apoio ao desenvolvimento urbano — por exemplo, o Programa de Produção de Lotes Urbanizados (conhecido como “Produlote”), que busca financiar obras de infraestrutura de loteamentos aprovados pelo município.

Esse tipo de crédito costuma exigir projeto aprovado, cronograma físico-financeiro detalhado e garantias reais, sendo liberado em parcelas de acordo com a execução das etapas da obra.

Além da Caixa, bancos estaduais de desenvolvimento, como o BDMG em Minas Gerais ou a Desenvolve SP em São Paulo, oferecem linhas semelhantes, cada qual com regras próprias, taxas e prazos diferenciados.

Em todos os casos, é imprescindível que o loteador já tenha cumprido os requisitos da Lei nº 6.766/1979 e das normas municipais pertinentes, pois o crédito destina-se a financiar a implantação da infraestrutura e não a regularizar pendências fundiárias.

No setor privado, grandes bancos comerciais (Bradesco, Santander, Itaú) costumam estruturar operações de crédito imobiliário para loteamentos mediante análise de risco individualizada.

Também se difundem alternativas como fundos de investimento em direitos creditórios (FIDCs) ou securitização de recebíveis futuros dos lotes, que funcionam como “pré-venda” do fluxo de caixa do empreendimento.

Para o empreendedor, conhecer esse leque de opções — e seus diferentes requisitos jurídicos e financeiros — é fundamental para escolher a estrutura que melhor se adequa ao perfil do projeto e aumentar as chances de aprovação.

Planejamento Jurídico e Urbanístico Prévio

Antes de pensar em linhas de crédito ou negociar com bancos, o empreendedor precisa estruturar um planejamento jurídico e urbanístico sólido. Sem isso, o financiamento dificilmente será aprovado.

A fase prévia envolve identificar a viabilidade do empreendimento perante a legislação federal, estadual e municipal, levantar restrições urbanísticas e ambientais e preparar o projeto para aprovação.

Essa etapa é onde se elimina (ou mitiga) o risco jurídico que mais preocupa os financiadores: investir em um loteamento que possa ser embargado ou não registrado.

Um planejamento bem conduzido antecipa exigências legais, organiza documentos e define cronogramas realistas.

Com isso, o empreendedor ganha previsibilidade, reduz custos com retrabalho e aumenta sua credibilidade perante bancos, investidores e órgãos públicos.

Lei do Parcelamento do Solo Urbano (Lei nº 6.766/79) e requisitos municipais

A Lei nº 6.766/1979 é a espinha dorsal do parcelamento do solo urbano no Brasil.

Ela estabelece normas gerais que vão desde a obrigatoriedade de áreas destinadas ao sistema viário e equipamentos públicos até padrões mínimos de infraestrutura, como redes de água, esgoto e energia.

Contudo, essas diretrizes federais são apenas um ponto de partida: cada município, por meio de seus planos diretores e decretos regulamentares, complementa e detalha os requisitos aplicáveis ao seu território.

Em Belo Horizonte, por exemplo, o Plano Diretor em vigor (Lei nº 11.181/2019) e seus decretos disciplinam minuciosamente a concepção e a aprovação dos loteamentos.

A Prefeitura exige memorial descritivo do projeto urbanístico, mapa de declividades, polígono digital da área e a indicação precisa das áreas públicas e dos equipamentos comunitários — documentos constantes das orientações e apêndices técnicos da SUDECAP.

Dependendo da localização, pode haver ainda necessidade de anuência metropolitana, com formulários e quadros descritivos padronizados.

Logo, cumprir essas exigências municipais, além da lei federal, não é mera formalidade: é pré-condição para que bancos e fundos considerem o projeto financiável.

Por isso, antes mesmo de elaborar o projeto, é indispensável consultar a legislação local para verificar índices urbanísticos (largura de vias, percentual de áreas verdes, exigência de áreas institucionais) e os procedimentos administrativos específicos.

Essa checagem antecipada garante que, ao apresentar o projeto, ele já esteja apto ao registro no cartório de imóveis — passo indispensável para a liberação do crédito.

Aprovação do projeto de loteamento: órgãos, prazos e documentos

A aprovação de um loteamento passa por diferentes instâncias administrativas e requer uma organização documental rigorosa.

No âmbito municipal, os órgãos de planejamento urbano, meio ambiente, trânsito e, em alguns casos, patrimônio histórico analisam aspectos distintos do projeto.

Quando o empreendimento está inserido em área de interesse metropolitano, pode ser necessária também anuência do órgão estadual competente.

Para submeter o projeto, o empreendedor deve reunir um conjunto básico de documentos que normalmente inclui:

O prazo médio para análise varia conforme a localidade e a complexidade do projeto, podendo ir de alguns meses a mais de um ano.

Planejar essa etapa com antecedência — definindo cronograma realista, conferindo previamente cada exigência e mantendo equipe técnica e jurídica acompanhando o processo — é fundamental para não comprometer o fluxo financeiro nem o cronograma do financiamento.

Checklist jurídico-documental para aprovação do crédito

A obtenção de financiamento para empreendimentos imobiliários exige mais do que um projeto tecnicamente viável: os bancos e agentes financeiros analisam minuciosamente a segurança jurídica do negócio antes de liberar recursos.

Por isso, o empreendedor deve reunir previamente um conjunto de documentos que ateste a regularidade do imóvel, do projeto e dos envolvidos, reduzindo riscos de negativa ou de atrasos na aprovação do crédito.

Em termos práticos, um checklist jurídico-documental bem estruturado costuma incluir:

- Comprovação da titularidade e da situação registral do imóvel: (matrícula atualizada, certidões de ônus reais, ações reais ou pessoais reipersecutórios).

- Regularidade urbanística e ambiental do projeto: (aprovação prévia ou protocolos de análise junto ao município, alvarás, licenças ambientais ou de supressão vegetal quando cabível).

- Documentação fiscal e tributária: (certidões negativas ou positivas com efeito de negativas de débitos municipais, estaduais, federais e previdenciários da empresa e dos sócios).

- Instrumentos societários atualizados: (contrato social ou estatuto e alterações, acordos de sócios, atas de assembleias que autorizam a contratação do financiamento).

- Comprovação da capacidade técnica e financeira do empreendedor: (balanços, declarações contábeis, contratos com construtoras e ART/RT de responsáveis técnicos).

- Garantias oferecidas ao agente financeiro: (instrumentos de hipoteca, alienação fiduciária ou cessão fiduciária de recebíveis, se exigidas).

Cada instituição financeira pode demandar exigências adicionais — por exemplo, laudos de avaliação do terreno, certidões trabalhistas ou comprovação de inexistência de passivo ambiental — mas, quanto mais completo o dossiê inicial, mais célere tende a ser a análise.

Essa preparação antecipada funciona como um mapa de riscos: evidencia a regularidade do empreendimento, transmite segurança jurídica ao financiador e melhora o poder de negociação do empreendedor quanto a taxas e prazos.

Um checklist organizado, revisado por equipe jurídica e contábil, deixa claro que o projeto está pronto para avançar do papel para o financiamento, evitando surpresas durante o processo.

Licenciamento ambiental e condicionantes técnicas

A aprovação de loteamentos não se esgota no crivo urbanístico e registral: projetos implantados em áreas urbanas ou de expansão urbana frequentemente estão sujeitos ao licenciamento ambiental, sobretudo quando envolvem supressão de vegetação, movimentação significativa de terra, intervenções em cursos d’água ou áreas de preservação permanente.

O processo ambiental, portanto, caminha em paralelo ao urbanístico e, se mal planejado, pode paralisar ou inviabilizar o cronograma financeiro do empreendimento.

Estratégias para antecipar exigências e evitar indeferimentos

Planejamento ambiental eficiente não é apenas requisito legal; é um instrumento de gestão do risco. Algumas práticas preventivas aumentam consideravelmente as chances de deferimento:

- Estudo prévio de caracterização ambiental da área antes da aquisição ou do protocolo do projeto, mapeando APPs, vegetação nativa, nascentes e restrições legais.

- Integração das equipes urbanística, jurídica e ambiental já na concepção do loteamento, para compatibilizar traçado viário, áreas verdes e drenagem com as normas ambientais.

- Consulta antecipada ao órgão licenciador (estadual ou municipal) para verificar enquadramento do empreendimento, lista de documentos e exigências específicas.

- Protocolos completos e consistentes, com memoriais descritivos, ART dos responsáveis técnicos, plantas georreferenciadas e cronogramas realistas.

- Gestão das condicionantes: criar um plano de atendimento às exigências da LP e LI para evitar atrasos na emissão da LO e, consequentemente, no registro dos lotes.

Essa postura proativa reduz custos, evita retrabalhos, demonstra boa-fé regulatória e transmite ao agente financeiro a imagem de um empreendedor que domina todas as variáveis do negócio.

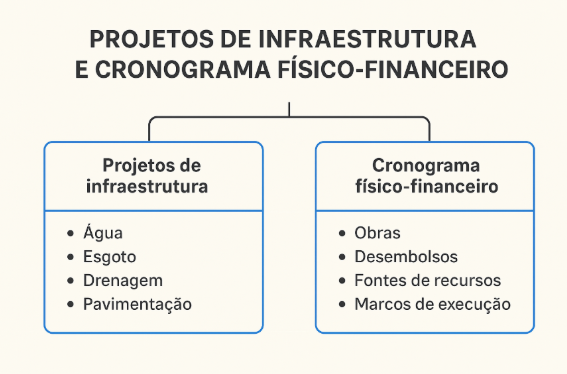

Projetos de infraestrutura e cronograma físico-financeiro

Após superadas as etapas urbanísticas e ambientais, o empreendimento finalmente assume forma concreta.

É nesse momento que os projetos de infraestrutura — redes de água, esgoto, drenagem pluvial, energia elétrica, iluminação pública, pavimentação e áreas verdes — ganham protagonismo.

Eles não apenas atendem exigências legais, mas agregam valor aos lotes e reforçam a credibilidade do projeto perante órgãos públicos, financiadores e compradores.

Cada projeto setorial deve ser elaborado por profissionais habilitados e acompanhado de memoriais descritivos, ART/RRT, plantas e especificações técnicas.

A prefeitura e as concessionárias exigem compatibilidade entre essas soluções para evitar retrabalhos; os bancos, por sua vez, verificam se todas as etapas estão orçadas e calendarizadas, já que são itens centrais na análise de risco.

Nesse contexto, o cronograma físico-financeiro funciona como um verdadeiro “mapa de voo” do loteamento: organiza a ordem das obras, os marcos de execução, os desembolsos previstos e as fontes de recursos.

A relação entre os projetos de infraestrutura e o cronograma físico-financeiro devem conter, respectivamente:

Um cronograma bem estruturado demonstra a capacidade do empreendedor de cumprir condicionantes ambientais, urbanísticas e contratuais e transmite previsibilidade aos investidores.

Garantias e estruturas de segurança exigidas pelos bancos

No mercado de crédito para loteamentos, a regularidade documental e a viabilidade econômica são apenas parte do caminho. Para que o financiamento seja efetivamente liberado, os bancos exigem garantias sólidas que mitiguem o risco de inadimplência.

A escolha da estrutura de garantias deve ser planejada desde o início do projeto, pois influencia diretamente as condições de taxa, prazo e limite de crédito oferecido ao empreendedor.

Formas de garantia mais aceitas

Entre as modalidades mais comuns destacam-se:

- Alienação fiduciária do imóvel – a propriedade do terreno ou de parte dos lotes é transferida ao credor até a quitação do contrato, oferecendo maior agilidade na execução em caso de inadimplemento;

- Hipoteca – tradicional garantia real, menos usada atualmente, mas ainda aceita por diversas instituições;

- Cessão fiduciária de recebíveis – destina ao banco parte das receitas futuras das vendas dos lotes, criando um fluxo de pagamento automático.

Cada banco possui políticas próprias sobre avaliação de garantias, percentual financiável e necessidade de seguros complementares.

Alternativas criativas para reforçar a segurança do financiamento

Além das garantias clássicas, é possível adotar estruturas híbridas que reforçam a segurança do crédito e facilitam sua aprovação: fundos de reserva específicos para obras, uso de SPEs (Sociedades de Propósito Específico) segregando ativos e passivos do empreendimento, seguros de performance ou completion bonds – garantias de conclusão das obras –, para assegurar a entrega das obras e contratos de escrow – contas vinculadas – para administrar os recursos das vendas.

Essas soluções, quando bem documentadas, transmitem ao credor uma imagem de profissionalismo e gestão de risco, aumentando as chances de aprovação do financiamento e possibilitando negociar taxas e prazos mais competitivos.

Elas funcionam como um “selo de qualidade” do empreendimento, integrando o planejamento jurídico-financeiro discutido nos tópicos anteriores à estrutura de crédito necessária para viabilizar o loteamento.

Indicadores financeiros e viabilidade econômica do loteamento

A análise da viabilidade econômica do loteamento constitui etapa indispensável para assegurar a sustentabilidade financeira do empreendimento e demonstrar ao financiador a solidez do projeto.

Não basta apresentar números isolados: é preciso traduzi-los em indicadores consistentes que revelem a capacidade do empreendedor de cumprir prazos, honrar obrigações e gerar retorno.

Nesse contexto, demonstrações contábeis atualizadas, devidamente auditadas quando aplicável, funcionam como um “raio-X” do histórico econômico da empresa, evidenciando patrimônio, endividamento e liquidez.

Ao lado delas, o fluxo de caixa projetado assume papel estratégico, antecipando entradas e saídas de recursos durante toda a execução das obras, permitindo identificar eventuais desequilíbrios e ajustar o cronograma financeiro antes que comprometam o andamento do loteamento.

Mas não basta dispor das informações: é essencial apresentá-las de forma estruturada e transparente.

Por isso, o estudo de viabilidade deve detalhar premissas de vendas, custos de urbanização, despesas administrativas e tributárias, além de simular cenários conservadores e agressivos.

Já o plano comercial organiza metas de comercialização, condições de pagamento e estratégias de marketing, oferecendo ao banco uma visão integrada do desempenho esperado.

A seguir, examinaremos de forma prática como estruturar as demonstrações contábeis e como preparar um estudo de viabilidade e plano comercial que atendam aos requisitos do mercado financeiro, assegurando clareza, previsibilidade e confiança para todas as partes envolvidas.

Demonstrações contábeis e fluxo de caixa projetado

Para um empreendimento imobiliário, especialmente na fase de aprovação de crédito, as demonstrações contábeis funcionam como um dossiê de confiabilidade.

Balanço patrimonial, DRE (demonstração do resultado do exercício) e notas explicativas evidenciam a saúde financeira do empreendedor, permitindo ao banco medir endividamento, liquidez, capital próprio aplicado e histórico de cumprimento de obrigações. Sempre que possível, recomenda-se que esses demonstrativos sejam revisados ou auditados, conferindo maior robustez técnica.

O fluxo de caixa projetado, por sua vez, é o instrumento que traduz em números a realidade futura do empreendimento.

Ele indica, mês a mês, as entradas provenientes de vendas, repasses ou aportes, e as saídas referentes a obras, tributos, taxas, comercialização e amortização do financiamento.

Um fluxo bem construído antecipa gargalos e possibilita renegociações ou ajustes no cronograma antes que faltem recursos, sendo exigência recorrente nos processos de crédito para loteamentos.

Apresentação do estudo de viabilidade e do plano comercial ao credor

Com base nessas demonstrações, o empreendedor deve apresentar ao financiador um estudo de viabilidade que mostre de forma objetiva a relação entre custos totais e receitas esperadas, prazo de retorno do investimento, margem de lucro e sensibilidade a variações de mercado.

É recomendável incluir cenários alternativos (conservador, realista e otimista), de modo a evidenciar capacidade de absorver imprevistos sem comprometer a entrega.

Complementarmente, o plano comercial organiza estratégias de vendas, preços e condições de pagamento dos lotes, ritmo esperado de absorção pelo mercado, canais de distribuição e campanhas promocionais.

Ao entregar esses dois instrumentos de forma integrada e transparente, o empreendedor demonstra ao banco que não apenas sabe construir o loteamento, mas também planejou como torná-lo economicamente sustentável e capaz de gerar os fluxos necessários para honrar o financiamento, reforçando a confiança do credor e facilitando a aprovação do crédito.

Erros comuns que levam à recusa do financiamento

Mesmo empreendimentos sólidos podem enfrentar barreiras no crédito se a preparação for insuficiente. Bancos não avaliam apenas o potencial de vendas, mas a organização jurídica, técnica e financeira do projeto.

Pequenas falhas documentais ou incoerências no planejamento podem comprometer meses de trabalho e atrasar a liberação dos recursos. Conhecer os erros mais frequentes é a melhor forma de evitá-los.

Vamos lá.

Falhas documentais e inconsistências técnicas

Um dos motivos mais recorrentes de indeferimento é a documentação incompleta, vencida ou divergente.

Matrículas desatualizadas, ônus reais não baixados, certidões fiscais ou trabalhistas vencidas, plantas e memoriais descritivos em desacordo com as exigências municipais e ARTs/RRTs sem assinatura digital são red flags imediatas para o analista de crédito.

Outro ponto crítico é a inconsistência entre os projetos técnicos: soluções de drenagem incompatíveis com as de pavimentação, ausência de estudo ambiental obrigatório ou licenças prévia e de instalação vencidas.

Essas incongruências transmitem a impressão de improviso e elevam o risco percebido pelo financiador.

Falta de estratégia financeira e jurídica integrada

Outro equívoco é tratar cada etapa isoladamente – aprovar o loteamento primeiro, negociar com fornecedores depois e só então estruturar o financiamento.

Essa lógica fragmentada costuma resultar em cronogramas físicos e financeiros desalinhados, garantias insuficientes e projeções de vendas pouco críveis.

Sem uma estratégia integrada, que conecte compliance, governança, fluxo de caixa, plano comercial e garantias, o banco vê o projeto como “alto risco” e pode recusar a proposta ou exigir condições onerosas.

Dicas para aprovação do financiamento

Para reverter esse cenário, o ideal é adotar uma postura preventiva:

- montar um checklist jurídico e técnico desde a concepção do projeto, abrangendo títulos de propriedade, licenças ambientais, certidões fiscais e trabalhistas;

- manter certidões e registros atualizados, inclusive a matrícula do imóvel livre de ônus e litígios;

- integrar engenheiros, contadores e advogados especializados já na fase de planejamento; e

- apresentar aos credores um pacote completo – projetos, cronogramas, garantias juridicamente válidas e estudo de viabilidade.

Essa preparação não apenas reduz o tempo de análise, mas também sinaliza profissionalismo e aumenta as chances de aprovação em condições financeiras mais favoráveis.

Conclusão

Como vimos até aqui, o financiamento para loteamentos é muito mais do que uma análise de números: é um verdadeiro teste de maturidade técnica, financeira e jurídica do empreendimento.

Cada etapa — do licenciamento ambiental à estruturação do cronograma físico-financeiro, passando pelo checklist documental, governança e garantias — funciona como peça de um mesmo quebra-cabeça.

Quando uma falha ocorre, todo o arranjo pode desmoronar, atrasando o cronograma e encarecendo o crédito.

Por outro lado, empreendedores que planejam com antecedência, integram engenharia, contabilidade e jurídico, e apresentam aos credores um pacote sólido de informações, ampliam suas chances de aprovação em condições competitivas e transmitem segurança ao mercado.

Se o seu objetivo é transformar um projeto de loteamento em um case de sucesso, não deixe a etapa jurídica para o fim.

Nesse contexto, uma assessoria jurídica especializada em direito civil e imobiliário pode mapear riscos, alinhar documentos e estruturar garantias antes mesmo do pedido, encurtando caminhos e aumentando a atratividade do seu projeto perante bancos e investidores.

Nossa equipe está pronta para oferecer uma consultoria completa, personalizada e orientada para resultados, garantindo que seu empreendimento seja conduzido com excelência, segurança jurídica e total conformidade com as melhores práticas do mercado.

E se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, entre em contato e descubra como podemos ajudar a viabilizar seus projetos com segurança e tranquilidade.

Aproveite para se inscrever em nossa Newsletter e receber nossas próximas publicações em primeira mão. Além disso, não deixe de nos avaliar no Google e compartilhar seu feedback – sua opinião é essencial para nós!