Você sabe como funciona o financiamento imobiliário à luz da nova legislação vigente? Como tratamos no artigo anterior, os especialistas apontam que o Novo Marco Legal das Garantias irá estimular o crédito imobiliário e a redução das taxas de juros.

Isso se deve às significativas alterações e inovações implementadas nas principais legislações que regem o Direito Imobiliário, a seguir:

- Sistema de Financiamento Imobiliário – arts. 22 a 27-A, 30, 37-A e 39 (Lei nº 9.514/1997);

- Código Civil – inclusão do Capítulo XXI (Lei n° 10.406/2002);

- Código de Processo Civil – art. 784 (Lei nº 13.105/2015);

- Lei de Registros Públicos – Art. 29 e 167 (Lei nº 6.015/1973); e

- Lei de Parcelamento de Solo Urbano – Art. 18 (Lei nº 6.766/1979).

Tais alterações interferem diretamente na atividade de financiamento de imóveis, em especial, das incorporadoras e loteadoras que concedem crédito para a compra e venda de imóveis, bem como nas demais operações de crédito do mercado imobiliário.

Se você é um empreendedor do ramo imobiliário ou tem interesse em crédito pessoal e financiamentos, fique conosco até o final para entender melhor as novas regras para garantias imobiliárias!

Índice

Relembrando conceitos

Para entender melhor essas novidades trazidas pelo Novo Marco Legal das Garantias, precisamos, primeiro, relembrar alguns conceitos.

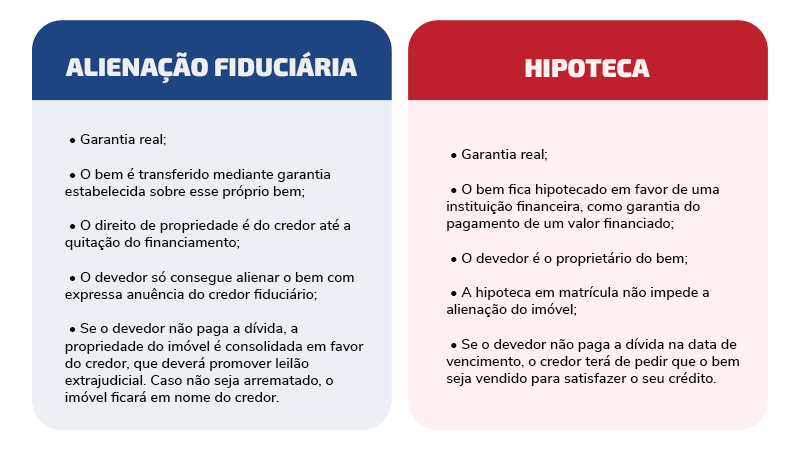

Diferença entre alienação fiduciária e hipoteca

No financiamento imobiliário, as principais mudanças se concentram na alienação fiduciária de imóveis e hipoteca, conceitos que já tratamos anteriormente em nosso blog.

Vejamos, no quadro a seguir, as principais características destes instrumentos de garantia:

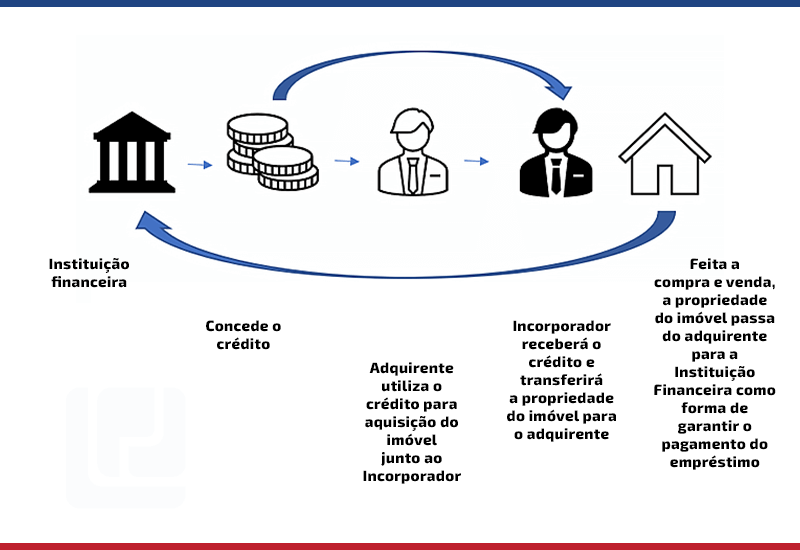

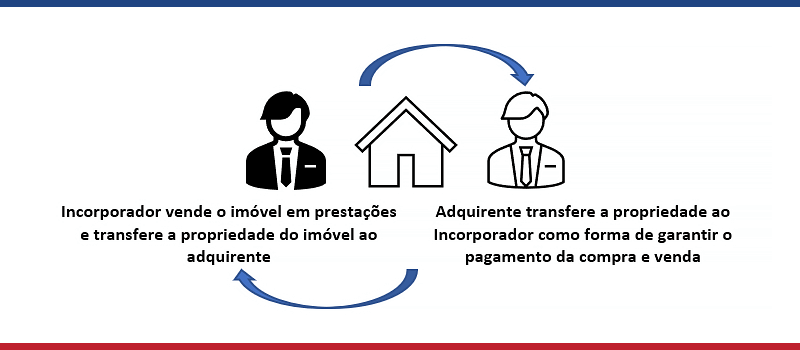

Para o contexto do artigo de hoje, é importante entender como a alienação fiduciária ocorre, sendo ela uma garantia constituída em (a) financiamento bancário ou por (b) incorporador na compra e venda de unidade futura:

a) Alienação fiduciária constituída em financiamento bancário

b) Alienação fiduciária constituída pelo Incorporador

Para melhor compreensão do tema, indicamos a leitura completa dos nossos artigos “Alienação Fiduciária: tudo o que você precisa saber sobre essa importante garantia” e “Lei de Alienação Fiduciária, Lei de Distrato e Código de Defesa do Consumidor: conflito real ou aparente?”.

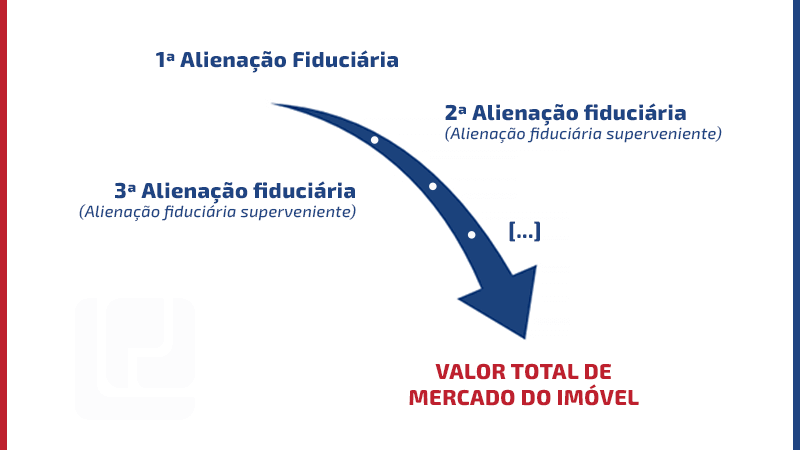

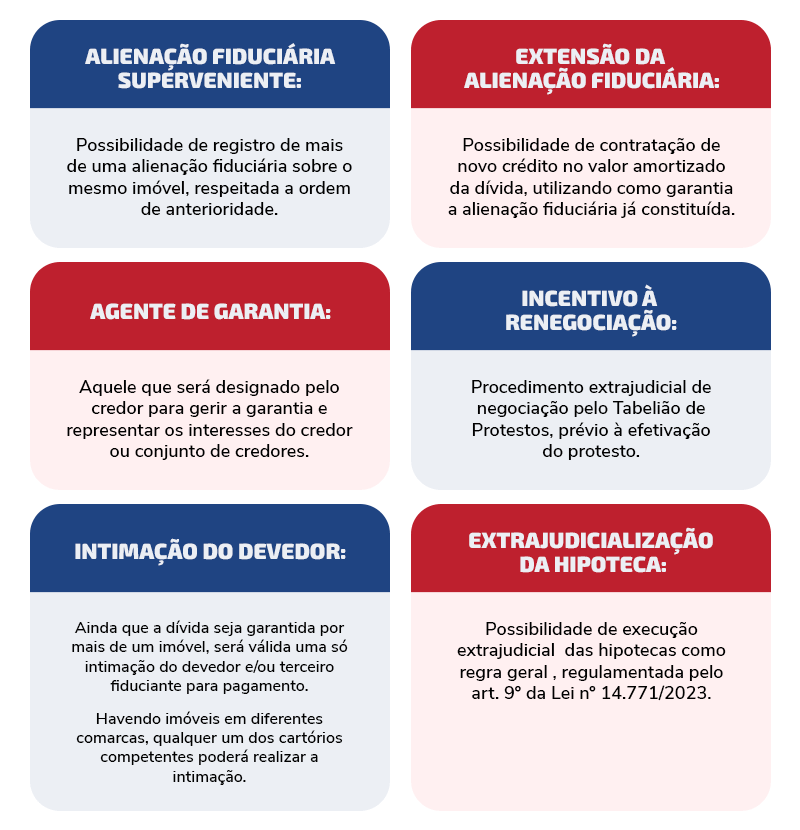

Alienação fiduciária superveniente

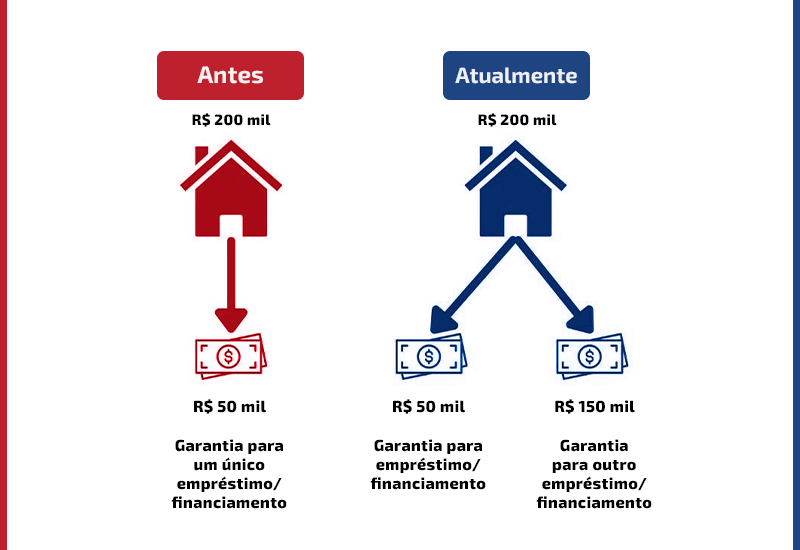

Anteriormente à Lei nº 14.771/2023, um imóvel avaliado em 1 milhão de reais, indicado como garantia, ficaria vinculado a um financiamento até sua quitação, ainda que fosse uma operação de crédito de valor muito inferior ao bem ofertado como garantia.

Com o Novo Marco Legal, o valor desse único imóvel poderá ser fracionado e servir como garantia em mais de um financiamento/empréstimo.

Imagine o seguinte cenário:

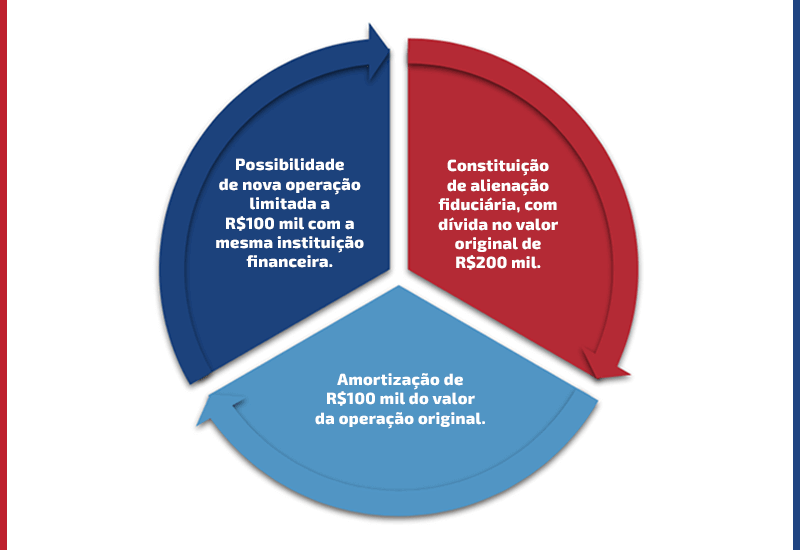

- Você, cidadão, procura uma instituição financeira para adquirir um empréstimo no valor de 50 mil reais, oferecendo como garantia do empréstimo a alienação fiduciária do seu imóvel avaliado em 200 mil reais.

- Antes do Novo Marco Legal das Garantias, todo o valor do imóvel seria utilizado como garantia deste único empréstimo.

- Agora, além do primeiro empréstimo, você poderá tomar um novo empréstimo com outra instituição financeira em valor de até R$ 150 mil.

Esses empréstimos posteriores poderão ocorrer até o limite do valor de mercado do imóvel e serão garantidos por novas alienações fiduciárias, chamadas de alienações fiduciárias supervenientes (art. 22, §3º da Lei nº 9.514/1997), que poderão ocorrer com diferentes credores fiduciários.

O registro da alienação fiduciária superveniente, portanto, não dependerá do cancelamento da anterior.

Porém, no caso de execução da garantia, existirá uma relação de prioridade entre a alienação anterior e as supervenientes (art. 22, §4º da Lei nº 9.514/1997), ou seja, a garantia superveniente só poderá ser executada após a execução da primeira, se “sobrar” crédito.

Em outras palavras, em caso de inadimplência do devedor fiduciante (tomador do crédito), ocorrendo a execução da garantia (leilão ou alienação do imóvel para terceiros) pelo credor fiduciário, os credores fiduciários posteriores terão direito somente ao que “sobrar” do preço obtido com a alienação.

Contudo, o contrato da alienação fiduciária poderá prever condições específicas, caso se trate de uma alienação fiduciária superveniente.

Por exemplo, em caso de insuficiência do valor obtido com a alienação do imóvel para garantir a dívida superveniente, em razão da prioridade do credor fiduciário anterior, o contrato poderá determinar o oferecimento de nova garantia ou o pagamento da dívida.

O §5º do art. 22 da Lei nº 9.514/1997, incluído pelo Novo Marco Legal das Garantias, estabelece, ainda, a possibilidade de um credor fiduciário realizar o pagamento da dívida do devedor fiduciante, hipótese em que ficará investido no direito ao crédito e na propriedade fiduciária constituída em garantia.

Essa novidade do Novo Marco Legal das Garantias aproxima a figura da alienação fiduciária da hipoteca, uma vez que as alienações fiduciárias supervenientes são semelhantes às hipotecas de segundo grau.

Como funciona o financiamento imobiliário com o novo marco legal?

Extensão da alienação fiduciária

Outra significativa mudança trazida pelo Novo Marco das Garantias para a alienação fiduciária é a possibilidade de sua extensão, uma vez que a Lei nº 14.771/2023 incluiu uma espécie de “recarregamento” da alienação fiduciária.

Agora, é possível realizar uma alienação fiduciária como garantia de um empréstimo ou financiamento e, à medida em que ele for amortizado, o seu saldo pago poderá ser utilizado para obter novo crédito, com a mesma instituição financeira (credor fiduciário), aproveitando como garantia a mesma alienação fiduciária já constituída.

Ou seja, uma única garantia, já registrada na matrícula do imóvel, poderá ser utilizada para obter mais de um empréstimo/financiamento, desde que a soma dos créditos obtidos não supere o valor da dívida inicial e o prazo estabelecido originalmente para a garantia original.

Em síntese, na extensão da alienação fiduciária é possível obter novo crédito com a mesma instituição financeira, utilizando a garantia já constituída (arts. 9º-A e seguintes da Lei nº 13.476/2017), quando:

- A nova operação for contratada com o mesmo credor fiduciário (art. 9º-A, inc. I), com instituição financeira diversa que seja integrante do mesmo sistema de crédito cooperativo do credor fiduciário original (art. 9º-A, §3º, inc. I), ou com a garantidora fidejussória da operação de crédito original (art. 9º-A, §3º, inc. II);

- A instituição financeira que conceder o crédito fizer parte do Sistema Financeiro Nacional ou for Empresa Simples de Crédito (ESC) que concede empréstimo, financiamento e aquisição de direitos creditórios (factoring) para microempreendedores individuais (MEI) (art. 9º-A, §1º);

- Não houver outras operações garantidas com o mesmo imóvel com outros credores, por exemplo, uma alienação fiduciária superveniente com outra instituição financeira (art. 9º-A, inc. II); e

- Não exceder o valor e o prazo da garantia original (art. 9º-B, §4º).

Neste ponto, o Novo Marco Legal das Garantias diferenciou a alienação fiduciária da hipoteca, uma vez que, ao contrário das alienações fiduciárias, a extensão da hipoteca pode ser contratada com qualquer credor.

Cálculo de parcelas de financiamento imobiliário.

Agentes de garantias

Inicialmente, o projeto do Novo Marco Legal das Garantias previa a criação de instituições gestoras de crédito e de agentes de garantias. Após as emendas do senado, a Lei nº 14.771/2023 foi sancionada criando apenas a figura dos agentes de garantias.

O agente de garantia será aquele designado, pelo credor ou conjunto de credores, como responsável por efetuar os registros do gravame do bem indicado em garantia, gerenciar o bem e, ainda, pela execução da garantia, que atuará em nome próprio, representando o interesse dos credores, inclusive judicialmente.

Alguns pontos importantes sobre o agente de garantias no art. 853-A, incluído pelo Novo Marco de Garantias no Código Civil, são:

- O agente poderá ser substituído a qualquer momento pelo credor ou pela maioria simples do conjunto de credores (art. 853-A, §3º);

- Os valores obtidos com a execução da garantia, enquanto não transferidos para os credores, não farão parte do patrimônio do agente e não poderão responder por suas obrigações até 180 dias após o seu recebimento (art. 853-A, §5º)

- Os valores obtidos com a execução da garantia deverão ser transferidos ao credor ou conjunto de credores em até 10 dias úteis, contados a partir do seu recebimento (art. 853-A, §6º).

De acordo com o §7º do art. 853-A do Código Civil, esse agente também poderá celebrar contratos diretamente com o tomador do crédito para pesquisar ofertas de diferentes instituições, com o intuito de facilitar a contratação de novos créditos e novas operações.

Em entrevista ao O Globo, o professor João Quinelato apontou que os agentes de garantias ainda não existem no mercado, mas serão empresas especializadas que surgirão como uma mistura de assessoria jurídica e operadoras de cobrança.

Agente de financiamento imobiliário.

Execução extrajudicial da hipoteca

Apesar da hipoteca ser uma garantia real muito utilizada nos Estados Unidos (mortgage) e em países europeus, ela caiu em desuso no financiamento imobiliário no Brasil, sendo, na maioria das vezes, substituída pela alienação fiduciária, que se mostra mais eficaz para os credores.

Um dos fatores determinantes para esse contexto era a inexistência de previsão legal sobre a possibilidade de execução extrajudicial da hipoteca.

Isto porque o Decreto-Lei nº 70/1966 limitava a possibilidade de execução extrajudicial de hipotecas aos credores que fizessem parte do Sistema Financeiro da Habitação e instituições financeiras, inclusive sociedades de crédito imobiliário, credenciadas pelo Banco Central da República do Brasil, nas condições que o Conselho Monetário Nacional autorizasse (art. 30, revogado pela Lei nº 14.711/2023).

Embora o Supremo Tribunal Federal (STF) tenha confirmado a constitucionalidade do Decreto-Lei em 2021, a referida norma se mostrava insuficiente para as tendências atuais do mercado de crédito, em especial a de extrajudicialização.

Logo, o Novo Marco Legal das Garantias modernizou as regras da hipoteca em seu Capítulo III (art. 9º), bem como alterou os dispositivos correspondentes do Código Civil (art. 1487 e art. 1.487-A).

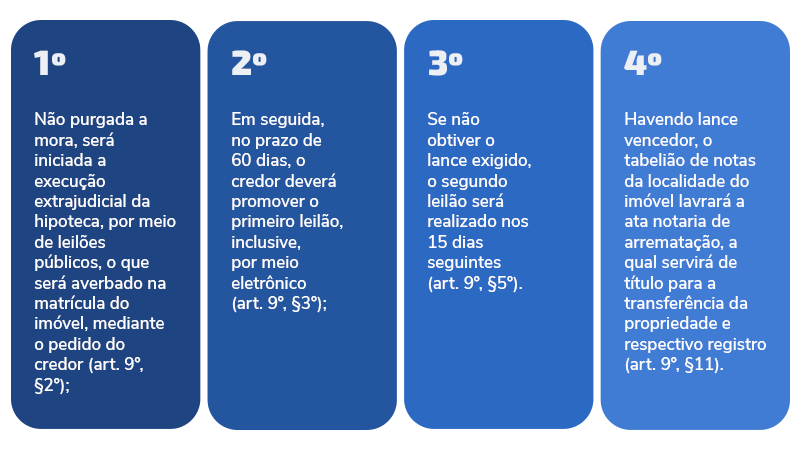

Segundo a nova lei, a execução extrajudicial de hipotecas passou a ser uma possibilidade para todos os contratos que utilizam essa garantia (art. 9º, caput), ficando estabelecidos prazos para a realização de cada etapa, assim como já ocorria nas alienações fiduciárias.

O procedimento para essa execução se assemelha ao da alienação fiduciária, seguindo as seguintes etapas para o(s) leilão(ões), em caso de inadimplência:

Sobre o valor do leilão do imóvel hipotecado, tem-se que:

- No primeiro leilão, será aquele estabelecido no contrato ou o valor calculado para fins de ITBI (Imposto de Transmissão Inter Vivos), entre eles o maior (art. 9º, §3º);

- No segundo leilão, poderá ser aceito o maior lance, desde que este seja igual ou superior ao valor equivalente a soma da dívida e das despesas, o que inclui os emolumentos cartorários, os encargos legais, tributos e, quando houver, contribuições condominiais (art. 9º, §6º);

OU

- Caso não haja um lance igual ou superior a este valor, o credor poderá aceitar, a seu exclusivo critério, o lance correspondente a, no mínimo, metade do valor da avaliação do imóvel (art. 9º, §6º).

Independente de novo leilão, não havendo lance equivalente ao referencial mínimo (metade do valor da avaliação do imóvel):

- O credor poderá se apropriar do imóvel em pagamento da dívida, a qualquer tempo, pelo valor atualizado, mediante requerimento ao cartório competente, que fará os devidos registros (art. 9º, §9º, inc. I);

OU

- No prazo de 180 dias, contados do último leilão, realizar a venda para terceiro, dispensado novo leilão, hipótese em que o credor terá poderes para transmitir a propriedade e a posse ao adquirente (art. 9º, §9º, inc. II).

Sobre a desocupação do imóvel pelo devedor ou terceiro, o §12 do art. 9º da Lei nº 14.711/2023 prevê que serão aplicadas as mesmas regras previstas para a alienação fiduciária de imóveis (§§ 7º e 8º do art. 27 e os arts. 30 e 37-A da Lei nº 9.514/1997).

Hipoteca de imóvel.

Outras mudanças relevantes

Terceiro fiduciante

O caput do art. 22 da Lei nº 9.514/1997 passou a prever expressamente a figura do terceiro fiduciante, aquele que contrata a transferência ao credor da propriedade resolúvel de seu imóvel, para garantir a obrigação de outra pessoa.

Com essa alteração o Novo Marco Legal das Garantias apenas formaliza algo que já era tendência para as alienações fiduciárias de imóveis.

Concurso de credores na execução extrajudicial

Em grande parte do seu texto, o Novo Marco Legal das Garantias uniformizou as regras para as modalidades de garantias imobiliárias, pois não só expandiu a possibilidade de mais de uma garantia sobre o mesmo imóvel para alienações fiduciárias, como também passou a permitir, de forma geral, a execução extrajudicial para hipotecas.

Por isso, foi necessária a criação de regras específicas para o concurso de credores no âmbito extrajudicial.

O artigo 10 da lei trata, principalmente, da obrigatoriedade de intimação dos demais credores quando do início da execução da garantia, para habilitarem seus respectivos créditos (caput).

O requerimento de habilitação do crédito deverá conter:

- Cálculo do valor atualizado do crédito (inc. I);

- Documento que comprove a operação e o saldo devedor (inc. II); e

- Quando ilíquida a obrigação contratada, a sentença judicial ou arbitral de liquidação do montante devido (inc. III).

Após o prazo de 15 dias (caput), contados a partir da intimação, o oficial do cartório de registro de imóveis será responsável por formalizar o quadro de credores, com seus respectivos créditos e os graus de prioridade (§ 1º).

Dívida garantida por mais de um imóvel

O art. 27-A da Lei nº 9.514/1997, introduzido pelo Novo Marco Legal das Garantias, menciona a possibilidade de operações de créditos serem garantias por mais de um imóvel, bem como que, no contrato, cada imóvel poderá estar associado à garantia de uma parcela da dívida.

Quando não há essa convenção, em caso de inadimplência, a execução extrajudicial poderá ocorrer em ato simultâneo, isto é, poderá ocorrer o leilão de todos os imóveis em conjunto ou em atos sucessivos, conforme for necessário para a quitação integral do débito.

Negociação de parcelas de imóvel.

Leilões públicos

O Marco Legal das Garantias também inovou nos leilões públicos, dobrando o prazo para a realização do primeiro leilão: antes eram 30 dias, agora, são 60 dias.

Na alienação fiduciária, já existia a figura do perdão legal do débito, uma vez que, em segundo leilão, o imóvel poderia ser arrematado por valor inferior ao da dívida e, sendo arrematado, o excedente seria perdoado. Agora, tanto para a alienação fiduciária, quanto para a hipoteca, essa hipótese só é permitida quando a garantia for constituída para o financiamento de imóvel próprio residencial.

Não sendo o caso de financiamento de imóvel residencial, de acordo com o art. 27, §5º-A da Lei nº 14.711/2023, em caso de arrematação do bem por valor inferior, o devedor continuará obrigado ao pagamento do valor remanescente da dívida.

Acrescente-se, ainda, que a Lei nº 14.711/2023 estabeleceu que o referencial mínimo atual para arrematação do bem, em segundo leilão, é a metade do valor de sua avaliação.

O contrato

Antes da nova lei, na contratação da garantia, era obrigatória a indicação do procedimento do artigo 27 da Lei nº 9.514/1997 (execução extrajudicial da garantia). Agora, com os artigos introduzidos pelo Novo Marco Legal das Garantias, é necessário que esteja previsto também os arts. 26-A e 27-A da referida legislação, que tratam, respectivamente, do procedimento de cobrança da dívida e da execução de garantias com mais de um imóvel.

Parcelamento de solo urbano

A Lei nº 14.711/2023 incluiu o §8º no art. 18 da Lei de Parcelamento de Solo Urbano (Lei nº 6766/79), que prevê a possibilidade do mesmo imóvel, no qual será realizado o loteamento, ser utilizado como garantia ao Município ou ao Distrito Federal na execução das obras de infraestrutura, bem como para créditos constituídos em favor de credor em operações de financiamento das obras para urbanizar o lote.

O que mudou nos serviços cartorários e notariais com o Novo Marco Legal das Garantias?

Como tratamos nos tópicos anteriores, o Novo Marco Legal das Garantias e as demais legislações que fazem parte do Programa Mais Garantias Brasil, seguem uma tendência clara de extrajudicialização.

Por meio da competência e atividade dos cartórios, o Marco das Garantias pretende incentivar a renegociação das dívidas e desburocratizar a recuperação de crédito no país.

A ideia é garantir que o credor tenha acesso a um procedimento simples e eficiente de intimação do devedor e de execução da garantia, por meio das seguintes mudanças:

Intimação do devedor

Independente da quantidade de imóveis dados em garantia, será válida uma única intimação do devedor. Caso os imóveis estejam localizados em circunscrições diferentes, ou seja, se houver mais de um cartório competente, a Lei nº 14.711/2023 autoriza a qualquer um dos oficiais a realizar a intimação do devedor para purgar a mora (art. 26, §1º-A da Lei nº 9.514/1997).

O art. 26 da Lei nº 9.514/1997 também passou a prever que será necessária a intimação do terceiro fiduciante para constituí-lo em mora.

Renegociação de dívidas

O Novo Marco Legal das Garantias instituiu o procedimento de solução negocial prévia ao protesto, como uma medida de incentivo à renegociação de dívidas (art. 11-A da Lei nº 9.492/1997).

Por meio desse procedimento, ao levar um débito para protesto, o credor poderá optar pela tentativa de solução prévia, em que o responsável pelo tabelionato competente territorialmente irá acatar a recomendação de renegociação da dívida, apresentada pelo credor, antes de efetivar o seu protesto.

Se a renegociação realizada pelo tabelião for bem-sucedida, os emolumentos deverão ser arcados pelo devedor, assim como as demais despesas.

Intimações eletrônicas

O tabelião de protesto poderá realizar a intimação do devedor, de dívida de qualquer tipo, por meios eletrônicos. Um dos meios de intimação eletrônica aceitos serão os aplicativos de mensagem instantânea (Whatsapp, Telegram etc.).

Neste caso, a intimação do devedor só será considerada cumprida quando for possível verificar o recebimento da mensagem (✓✓), uma vez que, em alguns aplicativos, essa funcionalidade pode ser desabilitada.

Prova de vida

O Novo Marco Legal das Garantias também alterou a Lei de Registros Públicos para autorizar a emissão, pelo RCPN, de certificados de vida, de estado civil e de domicílio físico e/ou eletrônico do interessado.

Para tanto, será necessária a existência de um convênio entre a instituição interessada na informação e o cartório, bem como a comunicação imediata da prova de vida atestada deverá ser imediata e eletrônica.

Conclusão

O Novo Marco Legal das Garantias trouxe previsões positivas para o futuro do mercado imobiliário, concretizando a tendência da extrajudicialização nas execuções das garantias imobiliárias e ampliando as possibilidades para as alienações fiduciária de imóveis.

Assim, as instituições financeiras, incorporadoras e loteadoras poderão trazer novos produtos ao mercado para o financiamento imobiliário, considerando, agora, as alienações supervenientes e a modernização das hipotecas.

Como já tratamos em nosso artigo anterior, as novas regras buscam aproveitar ao máximo os ativos imobiliários, visualizando o imóvel próprio como uma ferramenta para o acesso ao crédito pessoal e financiamento.

O Novo Marco Legal das Garantias de Crédito significa, para os tomadores, a oportunidade de obtenção de mais crédito, com juros menores, o que influenciará positivamente no consumo e no crescimento econômico no país.

Em contrapartida, para as instituições financeiras e empresas do ramo imobiliário, significa ter mais segurança na recuperação de ativos pelos procedimentos de execução de garantia.

Dessa forma, considerando a importância do Novo Marco Legal das Garantias, preparamos um quadro resumo para te ajudar a se manter atento às novidades:

Se você ainda tem alguma dúvida sobre o tema ou precisa de ajuda para um caso específico, deixe seu comentário abaixo ou entre em contato pelo nosso site.

Você também poderá nos avaliar no Google, seu feedback é muito importante para nós!