Já disponibilizamos aqui no blog um texto explicativo sobre os principais pontos do programa de “crédito associativo”, analisando a sua importância para o mercado imobiliário, sobretudo no âmbito das incorporações.

Hoje falaremos sobre outro importante mecanismo que fomenta sobremaneira as vendas de unidades imobiliárias Brasil afora: o Programa Casa Verde e Amarela, lançado pelo governo federal este ano através da Lei 14.118/2021.

Tal programa veio em substituição ao antigo (e bastante conhecido) Minha Casa, Minha Vida, trazendo uma nova política habitacional que impacta, principalmente, os negócios das empresas que atuam no segmento de baixa renda.

Conheça a seguir as principais características do novo programa federal de incentivo à habitação popular.

Índice

O que é o Programa Casa Verde e Amarela?

O Programa Casa Verde e Amarela nada mais é do que um conjunto de medidas coordenadas do governo federal para diminuir o déficit habitacional dos brasileiros, que ainda sofrem com a falta de moradia própria, além de ferramentas para regularização fundiária e auxílio na promoção de reformas e benfeitorias nas residências já construídas.

O programa é voltado para imóveis populares, tendo por alvo famílias com renda mensal total não superior a R$7.000,00 (sete mil reais), e prevê taxas de juros mais baixas e subsídios governamentais para facilitar a aquisição da casa própria pela população de menor renda.

Também estão inclusas no programa aquelas famílias residentes em áreas rurais com renda anual até R$ 84.000,00 (oitenta e quatro mil reais).

O Casa Verde e Amarela manteve as bases do antigo Minha Casa, Minha Vida, com diferenças, principalmente, em relação aos grupos contemplados pelas benesses e às faixas de preços dos imóveis, que, agora, variam de acordo com a região e com o tamanho da população.

Para cada grupo familiar do Casa Verde e Amarela há a previsão de uma taxa de juros diversa, que varia de acordo com a renda da família, ou seja, quanto maior a renda, menores serão os subsídios e maiores os juros do financiamento habitacional.

Também houve ampliação das faixas de preços dos imóveis que podem ser objeto do programa, os chamados “imóveis populares”.

Nas regiões metropolitanas de Minas Gerais, Espírito Santo e Rio Grande do Sul, por exemplo, o teto, que antes era de R$ 215.000,00 (duzentos e quinze mil reais), subiu para R$236.500,00 (duzentos e trinta e seis mil e quinhentos reais).

Já em São Paulo e no Rio de Janeiro, antes os “imóveis populares” podiam chegar a R$ 240.000,00 (duzentos e quarenta mil reais), mas depois do advento do Casa Verde e Amarela passou para R$260.000,00 (duzentos e sessenta mil reais).

Tais pontos serão melhor explorados logo abaixo, mas note, de pronto, que o novo programa habitacional é benéfico ao mercado imobiliário, sem ser, todavia, revolucionário, mormente por terem sido mantidas as faixas de renda familiar e ampliados os tetos de preços dos imóveis, para cobrir o aumento da inflação, isso sem contar que também houve ampliação dos subsídios governamentais, elevando a demanda que já era forte.

Aliás, o aquecimento do setor imobiliário é uma das diretrizes e objetivos expressamente declarados no texto legal que criou o Programa Casa Verde e Amarela.

Acesse o nosso artigo sobre as regras do novo Programa Minha Casa, Minha Vida, conforme a lei de 2023.

Como funciona?

O Casa Verde e Amarela é uma modalidade de financiamento pelo sistema de crédito associativo, que pode ser utilizado tanto pelo Incorporador/Construtor, quanto pelo Comprador.

Dessa forma, o passo a passo para a venda de um imóvel que esteja dentro dos parâmetros do programa, segue o mesmo rito descrito no artigo que explica detalhadamente o crédito associativo, publicado aqui no blog.

Assim, em linhas gerais, o Incorporador que desejar desenvolver um projeto dentro do programa Casa Verde e Amarela, que é exclusivo para famílias que possuam renda compatível e para produção de imóveis com preço de comercialização igual ou inferior ao teto máximo estabelecido para sua localidade, devem seguir as etapas de:

1) Captação e estudo de viabilidade do empreendimento;

2) Cadastro para obtenção do GERIC – Gerenciamento de Risco de Crédito;

3) Aquisição do terreno em que será realizado o empreendimento;

4) Elaboração do projeto arquitetônico;

5) Aprovação do projeto arquitetônico pela prefeitura local;

6) Pré-análise da instituição financeira para enquadramento do financiamento;

7) Registro do memorial de incorporação;

8) Lançamento do empreendimento e captação de compradores;

9) Assinatura do contrato de abertura de crédito;

10) Assinatura dos contratos com os compradores;

11) Vistoria e medição das obras pela instituição financeira; e

12) Liberação da primeira parcela do financiamento.

Frisa-se que o Casa Verde e Amarela permite ao comprador financiar até 80% (oitenta por cento) do preço do imóvel, sendo o restante, que a rigor deve ser pago pelo comprador com recursos próprios, pode ser, a depender da renda familiar e da região, subsidiada parcial ou integralmente pelos fundos governamentais de incentivo à habitação.

Tais subsídios podem chegar a R$ 47.500,00 (quarenta e sete mil e quinhentos reais), a depender da renda familiar, e o Comprador ainda pode usar seu Fundo de Garantia por Tempo de Serviço (FGTS) para abater os valores da entrada.

Esses e outros incentivos consideráveis fazem com que o imóvel seja muito mais interessante para o vasto público que compõe a faixa de renda contemplada pelo Casa Verde e Amarela, o que gera maior rapidez na captação e nas vendas das unidades imobiliárias.

Mas atenção: ao contrário do que alguns pensam, os valores a serem investidos na construção do empreendimento não são pagos de maneira integral e antecipada pela instituição financeira responsável pela gestão da obra e financiamento dos compradores.

Os repasses, na verdade, são feitos de forma escalonada, na exata medida que as etapas da obra são concluídas e na proporção de venda das unidades imobiliárias. Explicamos e exemplificamos esse procedimento no artigo do crédito associativo, no tópico “O que é e como funciona”.

Alterações do Programa Casa Verde e Amarela na Lei 6.766/1979

Uma importante alteração trazida pela Lei 14.118/2021, que introduziu o Programa Casa Verde e Amarela, foi a inclusão do artigo 2-A, e incisos, no texto da Lei 6.766/1979, que assim preleciona:

Art. 2º-A. Considera-se empreendedor, para fins de parcelamento do solo urbano, o responsável pela implantação do parcelamento, o qual, além daqueles indicados em regulamento, poderá ser:

a) o proprietário do imóvel a ser parcelado;

b) o compromissário comprador, cessionário ou promitente cessionário, ou o foreiro, desde que o proprietário expresse sua anuência em relação ao empreendimento e sub-rogue-se nas obrigações do compromissário comprador, cessionário ou promitente cessionário, ou do foreiro, em caso de extinção do contrato;

c) o ente da administração pública direta ou indireta habilitado a promover a desapropriação com a finalidade de implantação de parcelamento habitacional ou de realização de regularização fundiária de interesse social, desde que tenha ocorrido a regular imissão na posse;

d) a pessoa física ou jurídica contratada pelo proprietário do imóvel a ser parcelado ou pelo poder público para executar o parcelamento ou a regularização fundiária, em forma de parceria, sob regime de obrigação solidária, devendo o contrato ser averbado na matrícula do imóvel no competente registro de imóveis;

e) a cooperativa habitacional ou associação de moradores, quando autorizada pelo titular do domínio, ou associação de proprietários ou compradores que assuma a responsabilidade pela implantação do parcelamento.

Veja que, pela leitura da norma legal, houve grande ampliação do conceito de empreendedor para fins de parcelamento do solo. Este é um exemplo claro das intenções do governo em privilegiar o setor imobiliário do país, sobretudo por abrir o leque de figuras aptas a empreender e investir nos loteamentos urbanos.

Isso, além de fomentar o crescimento dessa importante engrenagem econômica, combate, em contrapartida, a carência habitacional da população, que ainda é muito forte.

Outro ponto foi a alteração do inciso V no artigo 18 da Lei 6.766/1979.

O mencionado artigo traz uma série de documentos obrigatórios para o registro do projeto de loteamento no Cartório de Imóveis competente e, dentre eles, o inciso V prevê a necessidade de apresentação da cópia do ato de aprovação do projeto e o comprovante do termo de verificação, acompanhado do instrumento de garantia.

A previsão para a execução das obras de infraestrutura era de 4 (quatro) anos, apenas, e agora esse prazo passou a ser prorrogável por igual período. Confira:

Art. 18. Aprovado o projeto de loteamento ou de desmembramento, o loteador deverá submetê-lo ao registro imobiliário dentro de 180 (cento e oitenta) dias, sob pena de caducidade da aprovação, acompanhado dos seguintes documentos:

V – cópia do ato de aprovação do loteamento e comprovante do termo de verificação, pelo Município ou pelo Distrito Federal, da execução das obras exigidas pela legislação municipal, que incluirão, no mínimo, a execução das vias de circulação do loteamento, demarcação dos lotes, quadras e logradouros e das obras de escoamento das águas pluviais ou da aprovação de um cronograma, com a duração máxima de 4 (quatro) anos, prorrogáveis por mais 4 (quatro) anos, acompanhado de competente instrumento de garantia para a execução das obras;

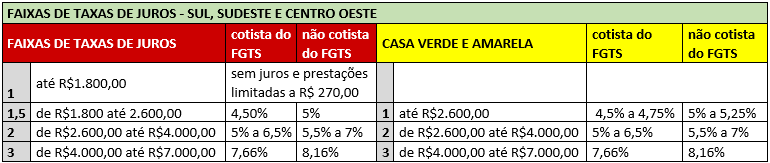

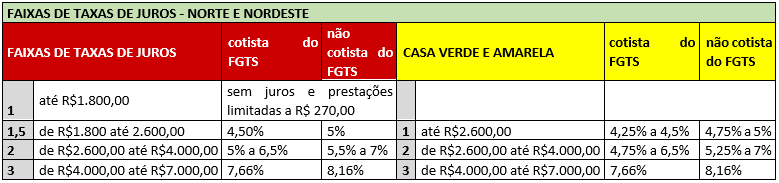

Principais diferenças entre o Programa Casa Verde e Amarela e o antigo Programa Minha Casa, Minha Vida

Como já dito, o Casa Verde e Amarela veio para substituir o Minha Casa, Minha Vida, trazendo mudanças que, apesar de não alterar substancialmente o antecessor, trouxe impactos relevantes para o ramo imobiliário.

Para apresentar de forma clara as principais mudanças, preparamos os quadros comparativos a seguir:

Note que que a partir da criação do Casa Verde e Amarela, houve distinção de renda para as regiões Norte e Nordeste, aumentando o campo de cobertura das famílias enquadradas no grupo com renda bruta até R$ 2.600,00 (dois mil e seiscentos reais), que possuem as taxas de juros mais baixas do programa.

Isso ocorre por essas regiões serem notoriamente mais carentes em termos de moradia própria e renda.

Como contraponto, foi extinta a possibilidade de isenção de juros para a camada mais pobre da população, configurando a perda de um importante benefício para a população da antiga faixa 1 do Minha Casa, Minha Vida.

Mas as diferenças não pararam por aí.

Além do aumento das faixas de preços dos imóveis que se amoldam ao programa (imóvel popular) e dos subsídios do valor de entrada em relação ao Minha Casa, Minha Vida, houve a implementação das diferenças quanto às regiões e ao tamanho da população.

Esse escalonamento de subsídios, preços dos imóveis e taxas de juros, podem ser visualizados na Resolução nº 977, de 8 de setembro de 2020, do Ministério de Desenvolvimento Regional.

Outras disposições do Programa Casa Verde e Amarela: Melhorias, Regularização e Registro

Embora o objetivo precípuo do programa seja facilitar a compra de imóveis populares e aquecer o mercado, certo é que o Casa Verde e Amarela também previu a possibilidade de financiamento para a realização de benfeitorias e de regularização fundiária.

No primeiro caso, o objetivo é conceder aos proprietários com imóveis existentes nas zonas de regularização fundiária a oportunidade de reforma ou ampliação da residência (construção de banheiro, piso, teto etc.).

Todavia, para ser contemplado a renda familiar mensal não pode ultrapassar R$2.000,00 (dois mil reais), os membros precisam estar cadastrados no Cadastro Único do Governo Federal, e não podem possuir outro imóvel no território nacional.

O objetivo da regularização fundiária é possibilitar às famílias com renda bruta mensal de até R$ 5.000,00 (cinco mil reais) o direito real de propriedade sobre um imóvel que, até então, é possuído informalmente, na maior parte das vezes por ter sido objeto de uma ocupação irregular.

Neste caso, só estarão inclusos no programa aqueles imóveis dentro das áreas passíveis de regularização definidas pelo poder local. Leia mais sobre a regularização fundiária urbana em nosso artigo dedicado.

Para que os incentivos de melhorias e regularização fundiária possam ocorrer, o município onde se encontra o imóvel precisa aderir ao Programa Casa Verde e Amarela.

Outra novidade interessante é que a Lei que instituiu o programa garante que os contratos e os registros dos imóveis adquiridos sob as benesses do Casa Verde e Amarela sejam, preferencialmente, formalizados em nome da mulher.

Tratando-se de “chefe de família”, por exemplo, o registro poderá ser efetivado sem anuência do cônjuge.

Neste particular, caso haja divórcio, separação ou dissolução da união estável, o imóvel que fora adquirido ou regularizado no âmbito do programa será registrado em nome da mulher ou será a ela transferido independente do regime de bens, exceto para os financiamentos realizados com recursos do FGTS.

Contudo, se o casal tiver filhos e a guarda for do pai (homem), a propriedade deverá ser registrada em seu nome ou a ele transferida.

Conclusão

O Programa Casa Verde e Amarela é um importante mecanismo para aumentar o número de habitações e, consequentemente, diminuir o déficit de famílias sem moradia própria, impactando diretamente no aquecimento do setor imobiliário.

O Incorporador/Construtor que desejar investir nessa modalidade de empreendimento terá, caso bem executado o projeto, retornos interessantes, sobretudo pela grande demanda por habitações populares, voltadas à grande massa da base da pirâmide populacional.

Os incentivos para adquirir esse tipo de imóvel são notáveis e, ano após ano, há uma procura cada vez maior de pessoas que sonham com a casa própria.

Todavia, migrar ou entrar nesse tipo de negócio não significa autorização para construção de empreendimentos com baixa qualidade, ainda mais se levarmos em consideração que, em determinadas regiões, o preço enquadrado no programa pode chegar a R$ 260.000,00.

Em outras palavras, se o Incorporador/Construtor conseguir levantar um empreendimento com bom acabamento e bem localizado, mas sem que as unidades imobiliárias ultrapassem o valor previsto no programa para aquela região, não haverá nenhum óbice para financiamento por meio do Casa Verde e Amarela.

Enfim, para qualquer tipo de negócio, sobretudo o imobiliário, é necessário um bom planejamento jurídico para se evitar perdas e percalços indesejados.

Esperamos que este artigo lhe tenha sido útil. Para receber as nossas próximas publicações em primeira mão, inscreva-se abaixo em nossa newsletter. Inclusive, temos uma atualização deste conteúdo para 2023, veja o nosso artigo sobre o novo Minha Casa Minha Vida.

Você também pode deixar uma avaliação no Google, o seu feedback é muito importante para nós!

*Imagem de Getty Images, no Canva Pro.

Trackbacks/Pingbacks