Quando escrevemos sobre o Plano Diretor de Belo Horizonte, há aproximadamente dois anos, previmos que o mercado imobiliário passaria por dificuldades depois do período de transição em função da redução do coeficiente de aproveitamento básico de toda a cidade para 1,0.

Já naquela ocasião avaliamos que a fórmula de precificação da outorga onerosa do direito de construir não era vantajosa para o empreendedor, haja vista que o custo final do potencial adicional não era muito inferior ao preço em que o mesmo metro quadrado poderia ser negociado, com a obra pronta, no mercado.

Com o encerramento do período de transição do Plano Diretor de BH, em 05/02/2023, a pressão por alterações das regras se intensificou, como era de se esperar, no sentido de se evitar uma verdadeira paralisação geral do mercado imobiliário da Capital, pois qualquer novo projeto passou a contar com o potencial construtivo básico de apenas 1,0.

Sensível ao contexto, o Poder Executivo enviou à Câmara Municipal, no início do mês de março deste ano, o Projeto de Lei 508/2023, cujo texto traz significativas alterações no instrumento da Outorga Onerosa do Direito de Construir, além de outras modificações menores na legislação urbanística.

O PL 508/2023 foi aprovado em 1º turno em tempo recorde, no dia 24/03/2023, e em segundo no dia 28/04/2023, com todas as emendas apresentadas pelos vereadores sendo rejeitadas, ou seja, o projeto foi aprovado com ampla maioria de votos sem modificação de sua redação originária.

Na data em que este artigo é escrito, o PL 508/2023 já se tornou uma Proposição de Lei (nº 73/2023), aguardando a sanção do prefeito Fuad Noman, cujo prazo, para sanção ou veto, se encerra em 07/06/2023.

Como o PL 508/2023 partiu do próprio Poder Executivo, não se espera nenhum veto, sendo altamente provável sua conversão integral em lei.

Hoje, portanto, analisaremos todas as 5 (cinco) alterações trazidas pelo PL 508/2023.

Não deixe de conferir, ao final deste artigo, a gravação do Webinar realizado pelo escritório, em convênio com a AMADI – Associação Mineira dos Advogados do Direito Imobiliário, nem de se cadastrar para receber em seu e-mail, gratuitamente, o arquivo da apresentação feita no referido Webinar.

Índice

- 1 Coeficiente de aproveitamento

- 2 Modificações da outorga onerosa do direito de construir trazidas pelo PL 508/2023

- 2.1 1ª) Possibilidade de regularização de construção com utilização de ODC ou qualquer outro instrumento de aquisição de potencial construtivo

- 2.2 2ª) Estabelecimento de percentual mínimo de aumento do potencial construtivo por meio da Outorga Onerosa do Direito de Construir

- 2.3 3ª) Fórmula de cálculo da contraprestação para aquisição da Outorga Onerosa do Direito de Construir

- 2.4 4ª) Fluxo de pagamento da contraprestação para aquisição da Outorga Onerosa do Direito de Construir

- 2.5 5ª) Supressão de fator de redução na geração de TDC

- 3 Conclusão

Coeficiente de aproveitamento

Antes de estudar as modificações trazidas pelo PL 508/2023 na legislação urbanística de Belo Horizonte, é preciso entender o conceito de coeficiente de aproveitamento, sobre o qual tratamos, em detalhes, aqui.

Em linhas gerais, o coeficiente de aproveitamento é um índice que determina o potencial construtivo de um determinado terreno, ou seja, a área máxima permitida de uma futura edificação, calculada, em regra, pela multiplicação da área do lote pelo seu coeficiente básico de aproveitamento.

Ao contrário do que muitos acreditam, o direito de construir não decorre, diretamente, do direito de propriedade, mas das normas urbanísticas que determinam, para os imóveis classificados como urbanos, quais serão os parâmetros admitidos em cada zoneamento da cidade.

Isso é necessário não só para se alcançar segurança, equilíbrio ambiental e bem-estar da coletividade, objetivos declarados do Estatuto da Cidade, mas principalmente para se permitir a plena aplicação das políticas públicas, controlando e ordenando o crescimento sustentável das cidades.

Um mesmo lote, a rigor, possui três coeficientes de aproveitamento, quais sejam, mínimo, máximo e básico.

Começando pelo coeficiente mínimo, ele define, para fins de cumprimento da função social da propriedade, qual a área mínima daquele imóvel que deve ser aproveitada, seja por meio de edificação, seja por meio do exercício de alguma atividade.

Um aproveitamento inferior ao mínimo poderá atrair a aplicação dos indesejáveis instrumentos de parcelamento, edificação ou uso compulsórios.

O coeficiente básico, por sua vez, é aquele que, de acordo com a legislação urbanística em vigor no momento do protocolo do projeto arquitetônico para aprovação do município, for estabelecido no Plano Diretor municipal ou lei de uso e ocupação do solo como o potencial construtivo gratuito de determinado lote, ou seja, aquele coeficiente que, multiplicado pela área do terreno, permitirá ao seu proprietário, sem a utilização de qualquer instrumento de aquisição de potencial construtivo, incorporar uma edificação no local.

A eventual redução do coeficiente de aproveitamento básico por um novo Plano Diretor ou alteração do zoneamento, vale dizer, não gera para o proprietário nenhum direito de indenização ou futura compensação, haja vista que, por se tratar de norma de direito urbanístico, ela não origina nenhum direito adquirido.

Por outro lado – que fique claro –, se o projeto arquitetônico da futura edificação já tiver sido protocolado para aprovação do município quando de eventual alteração do coeficiente de aproveitamento básico, o titular do projeto terá direito de utilizar o coeficiente anterior, se lhe for mais benéfico.

Finalmente, o coeficiente máximo define o teto ao qual o potencial construtivo do terreno pode chegar, desde que o seu proprietário adquira, de forma gratuita ou onerosa, direito de construir adicional.

Se quero, portanto, edificar um prédio com uma área construída total acima do potencial alcançado com a aplicação do coeficiente de aproveitamento básico, precisarei, necessariamente, utilizar alguns dos instrumentos previstos na legislação municipal para aquisição desse direito construtivo excedente, até o limite ditado pelo coeficiente de aproveitamento máximo.

Modificações da outorga onerosa do direito de construir trazidas pelo PL 508/2023

Feita a diferenciação entre os diferentes tipos de coeficiente de aproveitamento, sigamos para as alterações trazidas pelo PL 508/2023.

Para facilitar o entendimento, utilizaremos quadros comparativos, nos quais as colunas da esquerda trarão a redação dos dispositivos de lei antes do PL 508/2023 e as colunas da direita trarão as iminentes modificações, que entrarão em vigor assim que o PL 508/2023 for sancionado e convertido em lei.

1ª) Possibilidade de regularização de construção com utilização de ODC ou qualquer outro instrumento de aquisição de potencial construtivo

A possibilidade de legalização de construções que estejam em desconformidade com os parâmetros da legislação urbanística, na cidade de Belo Horizonte, é prevista na Lei 9.074/2005, que dispõe sobre a regularização de parcelamento do solo e de edificações no Município de Belo Horizonte e dá outras providências.

No tema que aqui nos interessa, a mencionada lei traz ferramentas para a regularização de edificações que tenham, por exemplo, construído acima do potencial construtivo daquele terreno.

Vale lembrar que, como o plano diretor anterior de Belo Horizonte não considerava áreas descobertas e varandas como áreas construídas, a partir do momento em que o proprietário de determinado imóvel “fecha sua varanda” ou agrega elementos construtivos à área descoberta de sua unidade de cobertura, o imóvel passa a ser irregular.

Daí porque a Lei Municipal 9.074/2005 assume grande relevância na legalização de diversos tipos de imóveis.

Para entender o que muda com o PL 508/2023, comecemos pelo quadro comparativo:

| Redação atual | Proposição do PL 508/2023 |

| Lei 9.074/2005 Art. 21 A construção de área acima do permitido pelo Coeficiente de Aproveitamento será passível de regularização, mediante aquisição de Outorga Onerosa do Direito de Construir. (Redação dada pela Lei 11.216/2020) |

Alteração do art. 21 da Lei 9.074/2005 Art. 21. A construção de área acima do permitido pelo Coeficiente de Aproveitamento será passível de regularização, mediante aplicação dos instrumentos de superação do coeficiente de aproveitamento básico — CAbas —, definidos no § 2° do art. 45 da Lei 11.181, de 8 de agosto de 2019, calculados sobre a área irregular construída. Parágrafo único — Na aplicação de Outorga Onerosa do Direito de Construir, aplica-se, no que couber, a Lei 11.216, de 4 de fevereiro de 2020, inclusive a fórmula prevista em seu art. 13, sendo a Variável de Localização correspondente a 0,5. |

A mudança é substancial!

Enquanto a redação atual permite que a construção de área acima do permitido pelo Coeficiente de Aproveitamento se dê, exclusivamente, por meio da aquisição de Outorga Onerosa do Direito de Construir (ODC), e, ainda, não traz a fórmula de cálculo do custo dessa ODC, a alteração do PL 508/2023 passa a franquear, ao proprietário do imóvel irregular, que ele possa regularizar sua construção por meio de quaisquer dos instrumentos previstos no Plano Diretor de BH, a saber:

- ODC,

- transferência do direito de construir (TDC),

- adoção de soluções projetuais de gentileza urbana,

- benefício decorrente da produção de HIS – BPH; e/ou

- utilização de certificados de potencial adicional de construção – Cepacs.

Para além do alargamento das possibilidades de regularização, o novo parágrafo único acrescido ao artigo 21 da Lei Municipal 9.074/2005 já define a fórmula de cálculo quando a opção do proprietário do imóvel em regularização for pela ODC.

Tal fórmula, registre-se, é exatamente a prevista hoje (antes da iminente alteração) para qualquer aquisição de ODC.

Espera-se, com a 1ª alteração trazida pelo PL 508/2023, que a legalização de construções irregulares na capital seja bem mais fácil.

2ª) Estabelecimento de percentual mínimo de aumento do potencial construtivo por meio da Outorga Onerosa do Direito de Construir

Desta 2ª alteração em diante, todas as modificações trazidas pelo PL 508/2023 mexem em dispositivos da Lei Municipal 11.216/2020, que dispõe sobre a aplicação dos instrumentos de política urbana previstos nos Capítulos II, III e IV do Título II da Lei nº 11.181, de 8 de agosto de 2019, que aprova o Plano Diretor do Município de Belo Horizonte, ou seja, regulamenta o Plano Diretor de BH no que se refere à aplicação das ferramentas de (i) parcelamento, edificação e utilização compulsórios, IPTU progressivo no tempo e desapropriação com pagamento em títulos da dívida pública; (ii) direito de preempção; e (iii) superação do coeficiente de aproveitamento básico.

Nos interessa, neste exame, o terceiro grupo, que é tratado na Lei Municipal 11.216/2020 a partir do artigo 12.

Vejamos, então, a redação atual do artigo 12 e a proposta do PL 508/2023:

| Redação atual | Proposição do PL 508/2023 |

| Lei 11.216/2020 Art. 12. A outorga onerosa do direito de construir – ODC – será aplicada para superação do coeficiente de aproveitamento básico – CAbas, sendo que os recursos auferidos em decorrência da utilização do instrumento serão destinados ao Fundo Municipal de Habitação Popular – FMHP – ou ao Fundo de Desenvolvimento Urbano das Centralidades – FC, conforme o Plano Diretor. |

Inclusão do parágrafo único ao art. 12 da Lei 11.216/2020 Art. 12. (…) Parágrafo único – Nos empreendimentos situados em zonas de ocupação preferencial, centralidade regional ou áreas de grandes equipamentos, 30% (trinta por cento) da diferença entre o CAbas e o CAmax ou o CAcent somente poderão ser adquiridos por meio da ODC, exceto nos casos já em andamento na Secretaria Municipal de Política Urbana – SMPU – em que o volume de TDC adquirido ultrapasse 70% (setenta por cento) da diferença. |

No trecho destacado da coluna da esquerda, observa-se que os recursos arrecadados com a venda de ODC devem ser, necessariamente, destinados a um de dois fundos municipais: o de Habitação Popular e/ou o de Desenvolvimento Urbano das Centralidades.

Quando buscamos a referência do Plano Diretor de BH, apuramos que, segundo seu artigo 61, toda a arrecadação advinda de ODC negociada para terrenos não incluídos em áreas de centralidade ou áreas de grandes equipamentos será destinada ao Fundo Municipal de Habitação Popular (FMHP).

Já quando se está diante de arrecadação originada de ODC negociada para terrenos incluídos em áreas de centralidade ou de grandes equipamentos, segundo o parágrafo 2º do artigo 60 do Plano Diretor de BH, 25% (vinte e cinco por cento) também deverá ser destinado ao FMHP.

O que isso significa? Que uma parcela considerável de toda a arrecadação do município com a venda de ODC (a totalidade dos recursos para terrenos que não estejam em áreas de centralidade ou de grandes equipamentos e 25% dos recursos na hipótese alternativa) deve ser destinada ao financiamento/incentivo de projetos de construção de habitações populares, ou seja, os valores revertem quase integralmente para a camada mais pobre da população.

Nesse contexto, o PL 508/2023 insere um parágrafo único ao artigo 12 da Lei Municipal 11.216/2020 para estabelecer que, nos novos empreendimentos que venham a adquirir potencial construtivo adicional – resguardado o direito adquirido daqueles proprietários que já tenham protocolado seus projetos na data de entrada em vigor da nova lei –, pelo menos 30% (trinta por cento) da diferença entre o Coeficiente de Aproveitamento Máximo e o Coeficiente de Aproveitamento Básico devem, obrigatoriamente, serem adquiridos por meio de ODC.

Como, até então, não há previsão de percentual mínimo de utilização de quaisquer dos instrumentos de superação do Coeficiente de Aproveitamento Básico, na prática essa alteração privilegia a Outorga Onerosa, estimulando, artificial e forçadamente, o “mercado” de ODC, em detrimento dos demais instrumentos.

Ao que parece, essa 2ª alteração do PL 508/2023, sozinha, já será suficiente para aumentar a arrecadação do município e fomentar, portanto, a construção de habitações populares.

3ª) Fórmula de cálculo da contraprestação para aquisição da Outorga Onerosa do Direito de Construir

Aqui reside a principal inovação do PL 508/2023, certamente a que mais interessa aos empreendedores do mercado imobiliário local.

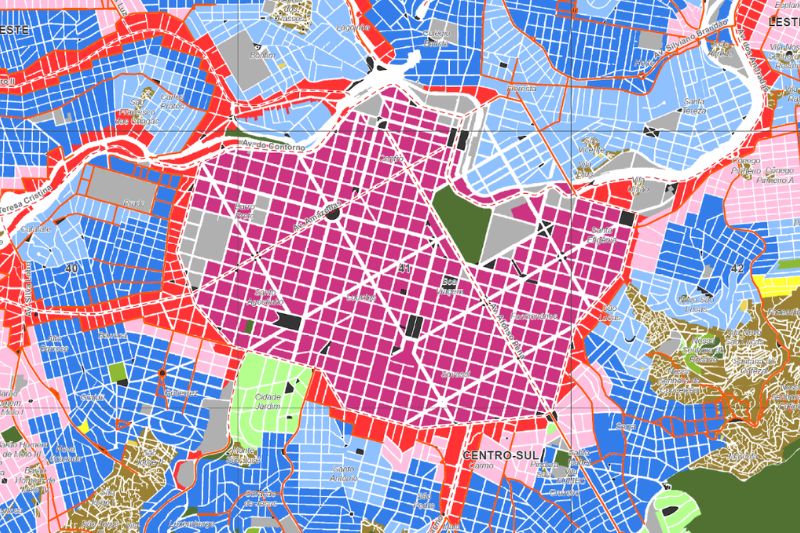

A modificação é sutil e, em uma única frase, reduz pela metade o custo de aquisição de ODC para empreendimentos localizados na zona de Ocupação Preferencial 3 (OP3), que nada mais é do que a porção do território municipal situada dentro dos limites da Avenida do Contorno (área em rosa escuro na figura a seguir):

Vale lembrar que Belo Horizonte é uma cidade planejada desde a sua concepção, e a primeira planta, do urbanista Aarão Reis, projetava o crescimento e o adensamento da cidade exatamente dentro dos limites da Avenida do Contorno.

Por isso não é nenhuma surpresa que, sendo a região com maior e melhor infraestrutura implantada da cidade, a zona OP3 tenha sido escolhida como polo de incentivo ao adensamento, em detrimento de outras áreas da cidade.

Discussões à parte sobre um possível privilégio aos “mais ricos”, como defende um movimento de arquitetos e urbanistas locais, é fato que a arrecadação do município com a venda de ODC desde a entrada em vigor do atual Plano Diretor foi pífia perto do potencial do mercado.

Algo precisava ser feito para evitar o colapso do mercado imobiliário local depois que os empreendimentos aprovados ainda sob a vigência do plano anterior e/ou durante o período de transição (que acabou em 05/02/2023) fossem concluídos.

Afinal, com o Coeficiente de Aproveitamento Básico sendo reduzido a 1,0 em toda a cidade, o custo elevado da ODC e o esperado esgotamento do estoque de TDC, o cenário mais provável seria a debandada das construtoras e incorporadoras que atuam na capital para outras cidades da região metropolitana, com custos de produção mais atrativos, e até para cidades do interior de Minas Gerais e outros Estados.

Veio, então, em excelente hora o PL 508/2023 para, reduzindo pela metade o custo da ODC, salvar o mercado imobiliário de Belo Horizonte.

Vamos, então, à análise comparativa:

| Redação atual | Proposição do PL 508/2023 |

| Lei 11.216/2020 Art. 13. O valor a ser atribuído à ODC obedecerá à fórmula CT= 0,5 x (CAof x AT x V), na qual: I – CT corresponde ao valor da contrapartida onerosa devida pelo responsável legal pelo projeto licenciado; II – CAof corresponde ao coeficiente de aproveitamento a ser praticado mediante ônus financeiro, não computado o potencial construtivo adicional decorrente da superação do CAbas adquirido a partir dos meios previstos nos incisos II a V do § 2º do art. 45 do Plano Diretor; III – AT corresponde à área do terreno, medida em metros quadrados; IV – V corresponde ao valor do metro quadrado do terreno, obtido de acordo com a Planta de Valores Imobiliários utilizada para o cálculo do Imposto sobre Transmissão de Bens Imóveis por Ato Oneroso Inter Vivos – ITBI. |

Alteração do caput e dos incisos do art. 13 da Lei 11.216/2020 Art. 13. O valor a ser atribuído à ODC obedecerá à fórmula CT = VL x (CAof x AT x V), na qual: (…) II – VL = Variável por Localização, correspondendo a: a) 0,25 para empreendimentos não residenciais e mistos situados em OP-3, dotados de fachada ativa ou de área de fruição pública, conforme art. 36 da Lei n° 11.181, de 2019; b) 0,25 para empreendimentos residenciais situados em OP-3, dotados de medidas de resiliência e sustentabilidade definidas na Tabela 7.1 do Anexo XII da Lei n° 11.181, de 2019, ou de cumprimento integral da Taxa de Permeabilidade no afastamento frontal; c) 0,5 para empreendimentos não situados em OP-3 ou, estando situados, não sejam dotados das medidas previstas nas alíneas “a” e “b”; III – CAof corresponde ao coeficiente de aproveitamento a ser praticado mediante ônus financeiro, não computado o potencial construtivo adicional decorrente da superação do CAbas adquirido a partir dos meios previstos nos incisos II a V do § 2° do art. 45 da Lei n° 11.181, de 2019; IV – AT corresponde à área do terreno, medida em metros quadrados; V – V corresponde ao valor do metro quadrado do terreno, obtido de acordo com a Planta de Valores Imobiliários utilizada para o cálculo do Imposto sobre Transmissão de Bens Imóveis por Ato Oneroso Inter Vivos — ITBI.”. |

A primeira observação é de que a redação dos atuais incisos I, II, III e IV do artigo 13 permanece idêntica, tendo apenas ocorrido, por força do PL 508/2023, uma renumeração dos incisos II, III e IV, que se tornam, com o mesmíssimo texto, os incisos III, IV e V. O inciso I permanece sem nenhuma alteração.

A remuneração dos incisos II, III e IV foi necessário para que o novo inciso II trouxesse uma nova variável à fórmula de cálculo da contraprestação devida pela aquisição de ODC.

Observe que, hoje, a fórmula tem um fator fixo, que é o número decimal 0,5, e três fatores variáveis, que são:

- o coeficiente de aproveitamento efetivamente praticado pelo empreendimento, descontado o potencial construtivo gratuito (CAbas) e o potencial construtivo adquirido por outros instrumentos que não a ODC;

- a área do terreno;

- o valor do metro quadrado do referido terreno na Planta de Valores Imobiliários da Prefeitura.

Tais fatores variáveis permanecem inalterados e foram apenas renumerados. A única alteração da fórmula foi a substituição do fator fixo “0,5” por um fator variável, que foi chamado de “variável de localização”.

Ao se analisar a fórmula atual, é fácil perceber que o custo de aquisição de cada metro quadrado adicional via ODC será metade (em virtude do fator fixo “0,5”) do valor atribuído ao metro quadrado do terreno na Planta de Valores Imobiliários da Prefeitura.

Tal planta, esclareça-se, na verdade é apenas um cadastro de zonas homogêneas distribuídas pelo território municipal, com indicação de valores imobiliários.

A depender da localização do lote, esse valor pode chegar próximo a R$ 12.000,00 (doze mil reais) o metro quadrado, tornando a aquisição de ODC virtualmente impossível.

O que o PL 508/2023 faz, de forma singela, é introduzir, na fórmula de aquisição de ODC para construções em terrenos localizados dentro da Avenida do Contorno, um novo redutor, permitindo que, ao invés do atual fator “0,5”, seja computado um fator “0,25”, ou seja, divide-se por 4 (quatro), ao invés de 2 (dois), o valor do metro quadrado indicado na Planta de Valores Imobiliários.

Mas esse benefício, perceba-se, não é gratuito.

Para fazer jus a ele, o proprietário do lote que deseja adquirir ODC a um custo menor precisa adotar algumas medidas em seu projeto.

Nos empreendimentos não residenciais e mistos, exige-se, segundo a alínea “a” do novo inciso II do artigo 13, que o empreendimento seja dotado de “fachada ativa” ou de “área de fruição pública”.

Já nos empreendimentos residenciais, exige-se, segundo a alínea “b” do novo inciso II do artigo 13, que o empreendimento seja dotado de “medidas de resiliência e sustentabilidade” ou que a área destinada ao cumprimento da taxa de permeabilidade mínima (que na zona OP3 é de 20% da área total do lote) se localize integralmente no afastamento frontal do terreno.

Vamos entender o que é cada um desses elementos?

Fachada ativa

Espécie do gênero “soluções de integração entre espaços públicos e privados”, a definição de Fachada Ativa encontra-se no § 3º do artigo 36 do Plano Diretor de BH:

§ 3º A fachada ativa é aquela situada no nível térreo, correspondente à unidade de uso não residencial ao longo da qual esteja garantida a permeabilidade visual no nível do pedestre, bem como o acesso direto de pedestres à atividade econômica a partir do logradouro público.

Já no artigo 87 de um dos regulamentos do Plano Diretor, qual seja, o Decreto 17.273/2020, outros requisitos são trazidos para a caracterização da Fachada Ativa:

Art. 87. Para a concessão do benefício urbanístico relativo à adoção de fachada ativa no nível térreo em edificação de uso misto ou não residencial, deverá ser tratado como fachada ativa no mínimo 50% (cinquenta por cento) do somatório da extensão das fachadas frontais.

§ 1º Para fins de cumprimento do critério de permeabilidade visual, a fachada ativa deverá estar atrelada ao uso não residencial e:

I – possibilitar a observação do pedestre a uma altura de 1,50m (um metro e cinquenta centímetros), contados a partir do encontro da fachada com o piso do passeio, da área de fruição pública ou do afastamento frontal;

II – apresentar área com permeabilidade visual, nos termos do art. 82, de, mínimo, 1,40m (um metro e quarenta centímetros) de altura.

§ 2º O fechamento do afastamento frontal em conformidade com o disposto no art. 85 não descaracterizará a fachada ativa.

Grosso modo, considera-se “fachada ativa” a utilização, no nível da rua (térreo), de pelo menos 50% (cinquenta por cento) da área de testada para atividades não residenciais, com acesso direto a qualquer cidadão, a partir do logradouro, e “campo de visão” aberto, sem obstáculos a partir do ponto de visão do transeunte.

A ressalva a ser feita é que a atividade econômica de “estacionamento de veículos” e os acessos às garagens não se consideram e nem são computados como área de fachada ativa.

Como a solução de “fachada ativa” garante a redução do custo da ODC para empreendimentos não residenciais e mistos, é fácil deduzir que praticamente qualquer projeto de edifício comercial ou misto conseguirá cumprir, sem maiores dificuldades, a exigência.

Área de fruição pública

A “área de fruição pública”, assim como a “fachada ativa”, também se encontra definida no artigo 36 do Plano Diretor de BH, mas em seus parágrafos 5º a 7º:

§ 5º A área de fruição pública é o espaço contíguo ao logradouro público, destinado à ampliação de áreas verdes e à formação de faixas, largos e praças para convívio coletivo.

§ 6º A área de fruição pública deve ser de livre acesso e constitui limitação administrativa permanente, vedada sua ocupação ou obstrução com edificações, instalações ou equipamentos.

§ 7º São de responsabilidade do proprietário a implantação e a manutenção da área de fruição pública em seu imóvel

O Decreto 17.273/2020 é ainda mais detalhista ao regular a “área de fruição pública”, dedicando a ela nada menos do que 13 (treze) parágrafos em seu artigo 83:

Art. 83. A área de fruição pública de que trata o § 5º do art. 36 da Lei nº 11.181, de 2019, deverá dispor de, no mínimo:

I – banco ou elemento de mobiliário urbano similar destinado a proporcionar a permanência de pessoas no espaço;

II – arborização com espécies de porte médio ou grande para fins de sombreamento;

III – iluminação de segundo nível;

IV – placa informativa relativa ao caráter público da área de fruição, com dizeres e dimensões definidos pelo órgão municipal responsável pela política de planejamento urbano.

§ 1º A área de fruição pública deverá conectar-se a logradouro público, preferencialmente classificado como área de centralidade, ou a outra área de domínio público adjacente, bem como integrar-se às áreas de fruição pública preexistentes implantadas em terrenos lindeiros àquele a ser ocupado.

§ 2º A área de fruição pública deverá observar os critérios de acessibilidade universal.

§ 3º Na área de fruição pública, respeitado o Código de Posturas do Município, admitem-se, desde que devidamente licenciados:

I – mesas, cadeiras e mobiliário urbano de utilização temporária;

II – toldos e coberturas de utilização temporária;

III – realização de exposições e eventos.

§ 4º A área de fruição pública poderá ter cobertura ou ser coberta, exceto no afastamento frontal mínimo, desde que haja anuência do órgão municipal responsável pela política de planejamento urbano.

§ 5º Regulamento expedido pelo órgão municipal responsável pela política de planejamento urbano poderá definir as diretrizes e os projetos de desenho urbano e de mobiliário urbano para as áreas de fruição pública localizadas em áreas de centralidades específicas, devendo ser observado na ocasião do licenciamento de projeto de edificação.

§ 6º O regulamento de que trata o § 5º poderá estabelecer procedimentos para anuência quanto à conformidade do projeto e da instalação de elementos na área de fruição pública.

§ 7º O responsável técnico e o responsável legal pelo empreendimento deverão se comprometer, por meio de termo de conduta urbanística, a dotar a área de fruição pública dos elementos mínimos especificados no caput, de forma suficiente a permitir sua utilização como área de convívio.

§ 8º Para a concessão de certidão de baixa de construção, serão observadas as dimensões, a área permeável e os acessos da área de fruição pública, o cumprimento do inciso IV do caput e as condições de fechamento, se houver.

§ 9º O cumprimento da TP poderá ocorrer na área de fruição pública, ressalvada a hipótese de confronto com as diretrizes ou com os projetos previstos no § 5º.

§ 10 O descumprimento das condições estabelecidas neste artigo ou no TCU ensejará a aplicação da penalidade disposta no item 12 do Anexo XVI da Lei nº 11.181, de 2019.

§ 11 Para áreas de fruição pública das áreas de centralidade que não tiverem regulamentação específica que disponha em contrário, quando classificadas concomitantemente como conexão verde, aplica-se como diretriz geral a exigência de tratamento do afastamento frontal mínimo prevista na Tabela 3.2 do Anexo XII da Lei nº 11.181, de 2019.

§ 12 A área de fruição pública de imóvel público destinado a equipamentos urbanos e comunitários – EUC – ao qual forem atribuídos os parâmetros urbanísticos de áreas de grandes equipamentos de uso coletivo – Ageuc – poderá ter o percentual mínimo reduzido, tendo como referência a área ocupada do terreno pelo equipamento.

§ 13 O fracionamento da área de fruição pública implica atendimento aos requisitos do caput em todas as suas porções.

Basicamente, a área de fruição pública, como o próprio nome já diz, é aquela destacada da parte frontal do terreno para ser usufruída por qualquer pessoa, sem nenhum obstáculo edificado, de forma a se criar espaços de convivência, praças e largos ao longo da cidade.

Há de existir, no mínimo, algum elemento de mobiliário urbano destinado a incentivar a permanência de pessoas no local, além de árvores de porte médio ou grande para fins de sombreamento, iluminação de segundo nível (iluminação pública específica para pedestres que utiliza os postes de rede aérea ou subterrânea) e placa informativa. Como uma imagem costuma valer mais do que muitas palavras, vejamos um exemplo, no bairro Savassi, de um empreendimento que tem, ao mesmo tempo, fachada ativa e uma área de fruição pública:

Trata-se se um prédio misto, com lojas no nível térreo, ampla permeabilidade visual e uma área de fruição, no afastamento frontal, de uso público.

Na data em que a imagem foi gerada, o edifício ainda estava em construção. Atualmente, estando pronto, não há mais as grades vistas na parte anterior da foto, sendo o afastamento frontal de uso público.

Medidas de resiliência e sustentabilidade

Para obter a redução do custo da ODC em empreendimento residencial, o proprietário pode adotar, em seu projeto, as chamadas “medidas de resiliência e sustentabilidade”.

A definição encontra-se no artigo 88 do Decreto:

Art. 88. Para concessão do benefício urbanístico referente à adequação da edificação residencial às medidas de resiliência e sustentabilidade, deverão ser adotadas soluções técnico-construtivas no empreendimento em licenciamento, conforme disposto no Anexo I, de forma a totalizar:

I – 150 (cento e cinquenta) pontos, para empreendimentos sem elevador;

II – 180 (cento e oitenta) pontos, para empreendimentos com elevador.

§ 1º No momento do protocolo do projeto para licenciamento, o responsável técnico e o responsável legal deverão firmar declaração indicando a adoção dos itens descritos no Anexo I.

§ 2º A verificação da adoção dos itens constantes da declaração no empreendimento constituirá condição para emissão da certidão de baixa de construção.

Tais medidas são, então características técnico-construtivas do projeto em licenciamento que gerem algum efeito positivo na resiliência ou na sustentabilidade da futura edificação.

Dividem-se em 5 grupos de possíveis soluções projetuais, cada qual com seus respectivos parâmetros e pontuações, a saber:

- Áreas verdes e permeáveis: é a ampliação, em relação à taxa de permeabilidade (TP) mínima exigida para o zoneamento, das áreas em terreno natural, dotadas de vegetação e arborização em área de uso comum; ou a implantação de cobertura vegetal em área de uso comum com árvores médias ou grandes;

- Economia energética: é a adoção de tecnologias e sistemas destinados a economizar energia, como elevadores com acúmulo de energia na descida, sensores de presença e lâmpadas de LED nas áreas comuns, uso de energia solar para produção de parte da demanda energética das áreas comuns, uso de energia solar para aquecimento de água, medição individualizada de gás por unidade.

- Economia de água e gás: bacias sanitárias com caixa acoplada de duplo acionamento, arejadores ou pulverizadores nas torneiras, sistema de reaproveitamento de água pluvial e medição individualizada de água por unidade.

- Mobilidade: implantação de bicicletário com, pelo menos, uma vaga para bicicleta a cada duas unidades habitacionais, implantação de paraciclos ou bicicletário em área de fruição pública ou afastamento frontal e ponto de carga de veículo elétrico em pelo menos 5% das vagas do empreendimento.

- Resíduos: disponibilização de contenedores destinados à separação de material reciclável e estação de tratamento de efluentes para o edifício.

As medidas de resiliência e sustentabilidade, como se nota, são de fácil adoção pelas incorporadoras, mesmo porque grande parte delas, notadamente nos empreendimentos e padrão médio e alto, já são largamente utilizadas.

Não é necessário, para se obter o benefício de redução do custo da ODC, que todas as medidas de resiliência e sustentabilidade sejam adotadas; basta alcançar a pontuação prevista no artigo 88, qual seja, 150 pontos para empreendimentos sem elevador e 180 para empreendimentos com elevador.

Para se ter uma ideia, o uso de um elevador com acúmulo de energia na descida já gera, sozinho, 50 (cinquenta) pontos, assim como o uso de energia solar para produção de 50% da demanda energética da área comum e a instalação de uma estação de tratamento de efluentes. Somente essas três medidas já somam 150 pontos.

É por isso que, se o benefício de redução do custo da ODC não é gratuito, o “encargo” para obtê-lo também não é lá um grande desafio a ser superado.

Implantação integral da área permeável mínima no afastamento frontal

Essa, talvez, seja a solução arquitetônica mais simples de ser alcançada.

Na zona OP3, a taxa de permeabilidade mínima é de apenas 20% (vinte por cento), de forma que, se o lote possuir 2.000 m² (dois mil metros quadrados), uma área total de 400m² (quatrocentos metros quadrados) deverá, obrigatoriamente, ser mantida em solo natural, com vegetação.

O projeto arquitetônico poderá distribuir essa área permeável mínima pelas áreas comuns do empreendimento, em jardins, áreas gramadas, calçamentos com paralelepípedos, dentre outros.

Para se obter o benefício da redução do custo da ODC, basta a área permeável mínima esteja localizada integralmente no afastamento frontal do terreno. Não se exige, sequer, que essa área seja de fruição pública ou acessível à coletividade, mas apenas que se localize no afastamento frontal.

É suficiente, portanto, que se plante um grande jardim, por exemplo, na frente da edificação, ainda que ele seja de acesso privado.

Resumo das possibilidades para obtenção do benefício de redução da ODC

Sintetizando, então, todas as possibilidades trazidas pelo PL 508/2023 para obtenção do benefício de redução do custo de aquisição da ODC, existem 4 (quatro) caminhos, a depender do uso do empreendimento:

- Se não residencial ou misto: adoção de fachada ativa ou área de fruição pública; e

- Se residencial: adoção de medidas de resiliência e sustentabilidade, com alcance da pontuação mínima exigida, ou implantação da totalidade da área permeável obrigatória no afastamento frontal do terreno.

Fora desses quatro cenários, a fórmula atual para cálculo da ODC continuará vigente, ou seja, não haverá redução para empreendimentos localizados fora da zona OP3 e nem para aqueles que, nela localizados, não adotem uma das quatro soluções possíveis.

A mudança da fórmula, todavia, não foi a única mudança do PL 508/2023 no tratamento da ODC.

A 4ª alteração, examinada a seguir, é aplicável indistintamente a qualquer aquisição de ODC, seja para empreendimentos dentro do anel da Avenida do Contorno, seja para empreendimentos fora dele, trazendo, assim, para o “restante” do mercado, também um benefício em relação ao cenário atual.

4ª) Fluxo de pagamento da contraprestação para aquisição da Outorga Onerosa do Direito de Construir

Para agradar a “gregos e troianos”, o PL 508/2023 também modificou o artigo 14 da Lei Municipal 11.216/2020, trazendo um fluxo completamente novo de pagamento da ODC, além um desconto adicional para aqueles proprietários que optarem por quitar a contraprestação antes do início das obras.

Eis o quadro comparativo:

| Redação atual | Proposição do PL 508/2023 |

| Lei 11.216/2020 Art. 14. O pagamento pela ODC deverá ser efetuado da seguinte forma: I – 10% (dez por cento) do valor como condição para emissão de alvará de construção quando da aprovação do projeto arquitetônico; II – parcela única contemplando o restante do valor como condição para o início da obra. § 1º O pagamento integral da ODC é condição para o início da obra, nos termos do Código de Edificações. § 2º Independentemente da comunicação do início da obra por responsável técnico pela execução do projeto aprovado, o valor referente ao pagamento integral da ODC será cobrado um ano após a emissão do alvará de construção, salvo se constatado o início da obra, que ensejará sua cobrança imediata, sem prejuízo da aplicação das penalidades previstas na legislação municipal. § 3º Na hipótese prevista no art. 394 do Plano Diretor, o pagamento da contrapartida deverá ser efetuado em parcela única e será condição para a emissão da Certidão de Baixa de Edificação. § 4º A quitação integral do pagamento referente à ODC é condição para emissão de Certidão de Baixa de Construção parcial ou total da edificação nos casos de utilização do instrumento para regularização. § 5º VETADO § 6º O atraso no pagamento de ODC ou o início de obra sem a conclusão do pagamento de ODC fica sujeito às penalidades de embargo da obra, juros de mora de 1% (um por cento) ao mês ou fração, contados da data do vencimento, correção monetária no dia 1º de janeiro de cada exercício, com base na variação do Índice Nacional de Preços ao Consumidor Amplo Especial – IPCA-E, ou qualquer outro que venha a substituí-lo, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE, acumulada nos últimos doze meses imediatamente anteriores, e à multa moratória com os seguintes percentuais: I – 1% (um por cento), se quitado no prazo de até dez dias, contado da data do vencimento; II – 3% (três por cento), se quitado no prazo de onze até trinta dias, contado da data do vencimento; III – 5% (cinco por cento), se quitado após o prazo de trinta dias, contado da data do vencimento; IV – 30% (trinta por cento), se quitado após a inscrição em dívida ativa. § 7º A não utilização do potencial construtivo adicional obtido onerosamente, seja por alteração de projeto ou desistência, não importará no ressarcimento do valor pago. |

Alteração do inciso II e parágrafos do art. 14 da Lei 11.216/2020 Art. 14. O pagamento pela ODC deverá ser efetuado da seguinte forma: (…) II – 90% (noventa por cento) restantes, alternativamente: a) em parcela única, até o início da obra; b) em trinta e seis parcelas mensais, a partir do início da obra. § 1° Na hipótese prevista na alínea “a” do inciso II, será aplicado desconto de 30% (trinta por cento) sobre 100% (cem por cento) do valor da ODC. § 2° Transcorrido o prazo de um ano da emissão do alvará de construção sem que tenha sido realizado o comunicado de início de obra, ou na hipótese de início de obra sem o comunicado, o Poder Executivo lançará a cobrança referente ao pagamento da ODC, em conformidade com a forma de pagamento escolhida, sem prejuízo da aplicação das penalidades previstas na legislação municipal. § 3º Sem alteração de redação. § 4° A quitação integral do pagamento referente à ODC é condição para emissão de Certidão de Baixa de Construção parcial ou total da edificação. § 5º Sem alteração. Continua vetado. § 6° O início de obra com inadimplência no pagamento de ODC acarretará a penalidade de embargo da obra, sem prejuízo dos juros de mora, multa moratória e demais encargos decorrentes da inadimplência. § 7º Sem alteração de redação. § 8° O saldo devedor de ODC em 1° de janeiro de cada exercício fica sujeito à correção monetária com base na taxa referencial do Sistema Especial de Liquidação e de Custódia – Selic –, para títulos federais. |

Vamos por partes.

Em primeiro lugar, ao alterar o inciso II do artigo 14, o PL 508/2023 passa a permitir um inédito parcelamento de 90% (noventa por cento) do custo total de aquisição da ODC, em até 36 (trinta) e seis vezes.

Hoje, não se pode iniciar a obra sem a quitação total da contraprestação.

Como não houve alteração no inciso I, continua sendo devido o pagamento de uma entrada de 10% (dez por cento) como condição para obtenção do alvará de construção.

Nota: a lei não exige que o pagamento da entrada seja feito no protocolo do projeto, mas como condição para o alvará, ou seja, já quando o projeto se encontrar aprovado.

Também não houve mudança no fato de que a quitação integral da contraprestação pela aquisição da ODC é condicionante para a obtenção do “habite-se”, conforme previsto no § 4º do artigo 14, que teve uma levíssima alteração de redação, apenas para suprimir o trecho “nos casos de utilização do instrumento para regularização”, até porque tal trecho é absolutamente desnecessário, haja vista que, se se está falando de quitação de ODC, logicamente houve utilização do instrumento para regularização.

Nesse cenário, a grande inovação do PL 508/2023 quanto à forma de pagamento da ODC é permitir o parcelamento em 36 (trinta e seis) vezes e, de quebra, ainda conceder um desconto automático de 30% (trinta por cento) para aqueles que optarem por pagar exatamente como é hoje, ou seja, quitação integral antes do início das obras.

A solução atende a interesses diversos, pois tanto o pequeno empreendedor, que não possui recursos próprios para quitar à vista a ODC, quanto a grande incorporadora, que o possui, terão vantagens até então não previstas na legislação.

Avançando para os parágrafos, no § 2º houve leve alteração de redação, mas mantido o sentido.

Se hoje já existe a previsão de que haverá a cobrança da ODC depois de decorrido 1 (um) ano de alvará emitido e obra não iniciada, ou de imediato quanto se constatar o seu início, o PL 508/2023 estabelece que a cobrança será lançada nos mesmos momentos, mas com a ressalva de que será observada a forma de pagamento escolhida.

Logo, se ao adquirir a ODC o proprietário manifestou interesse no parcelamento em 36 vezes, depois de decorrido 1 (um) ano do alvará e/ou quando constatado o início da obra, será iniciada a cobrança das parcelas.

Se, ao contrário, ele se obrigou a quitar os 90% antes do início das obras, com o desconto de 30%, o lançamento será feito na integralidade.

A última alteração ainda não comentada é no § 6º do artigo 14, que deixou de indicar, expressamente, os percentuais de juros de mora, multa e correção monetária para o caso de atraso no pagamento da ODC.

O índice de correção monetária hoje previsto no § 6º, que é o IPCA/IBGE, foi substituído pela SELIC no novo § 8º trazido pelo PL 508/2023.

Percentuais de multa e juros de mora foram suprimidos em definitivo, provavelmente para permitir uma maior discricionariedade ao Poder Executivo para regular, via Decreto, novos parâmetros.

É importante registrar que tanto na hipótese de pagamento dos 90% antes do início das obras, quanto na hipótese de parcelamento, o início das obras sem a quitação e/ou início de pagamento das parcelas pode dar ensejo ao embargo da obra, além da aplicação de todas as demais penalidades (correção, multa e juros).

Finalmente, ainda sobre o fluxo de pagamento, observe que, se você pediu o parcelamento em 36 (trinta e seis) vezes e concluiu a sua obra em período inferior, não será possível obter o “habite-se” senão com a antecipação e quitação total das parcelas ainda em aberto.

5ª) Supressão de fator de redução na geração de TDC

A derradeira novidade trazida pelo PL 508/2023 é a supressão de um fator redutor na geração de UTDC (Unidades de Transferência do Direito de Construir) por imóveis considerados de interesse ambiental.

Vejamos:

| Redação atual | Proposição do PL 508/2023 |

| Lei 11.216/2020 Art. 18. O cálculo da área passível de ser transferida pelo imóvel gerador é feito subtraindo-se do CAbas o Coeficiente de Aproveitamento praticado da construção existente, calculado a partir da área líquida edificada, e multiplicando-se o resultado pela área do terreno, conforme regulamento. § 1º Os imóveis geradores necessários ao atendimento de interesse cultural são aqueles tombados, para os quais deverá ser aplicado fator de interesse cultural, equivalente à multiplicação do resultado da equação de que trata o caput por 2,0 (dois). § 2º Os imóveis geradores necessários ao atendimento de interesse ambiental são aqueles inseridos em zoneamento de preservação ambiental, nos termos do § 1º do art. 93 do Plano Diretor, para os quais deverá ser aplicado fator de interesse ambiental não superior a 0,5 (zero vírgula cinco), a ser multiplicado ao resultado da fórmula prevista no caput, ponderado de acordo com a caracterização e relevância dos atributos ambientais do terreno, bem como de sua localização, devendo sua aplicação ser definida por regulamento. |

Alteração dos parágrafos do art. 18 da Lei 11.216/2020 Art. 18. (…) § 1° Os imóveis geradores necessários ao atendimento de interesse cultural são aqueles tombados, para os quais deverá ser aplicado fator de interesse cultural, equivalente à multiplicação por 2,0 (dois vírgula zero) do CAbas previsto no Anexo XII da Lei n° 11.181, de 2019, na equação de que trata o caput. § 2° Os imóveis geradores necessários ao atendimento de interesse ambiental são aqueles inseridos em zonas de preservação ambiental, nos termos do § 1° do art. 93 da Lei n° 11.181, de 2019. |

A alteração do § 1º, que à primeira vista nos pareceu apenas uma mudança de redação sem efeito prático, na verdade altera o resultado da conta de geração de UTDC em imóveis tombados por interesse cultural.

Na fórmula atual, pega-se o coeficiente de aproveitamento básico, subtrai-se o coeficiente efetivamente praticado pela construção existente no local (se existente, claro), multiplica-se pela área do terreno e, em seguida, por 2.

Tomemos como exemplo um terreno de 1.000m², com coeficiente de aproveitamento básico de 1,0 e uma área construída de 300m².

Com a fórmula atual, esse imóvel poderá gerar 1.400m² (mil e quatrocentos metros quadrados) de TDC (1,0 – 0,3 = 0,7 x 1.000 x 2 = 1.400).

Com a nova fórmula proposta, o mesmo imóvel, nas mesmas condições, poderá gerar 1.700m² de TDC (1,0 x 2 – 0,3 = 1,7 x 1.000 = 1.700).

Houve, portanto, uma alteração benéfica aos proprietários de imóveis tombados por interesse cultural.

A alteração do § 2º é ainda mais relevante.

Na redação atual, os imóveis geradores necessários ao atendimento de interesse ambiental podem contar, a critério do Poder Executivo, com um redutor de até 0,5 sobre a fórmula do caput do artigo 18.

Logo, um terreno de 1.000m², sem construções, poderá gerar, no pior cenário (ou seja, aplicação do redutor máximo de 0,5), apenas 500m² de TDC.

Com a nova redação trazida pelo PL 508/2023, deixa de existir a possibilidade de aplicação, pelo Poder Executivo, de qualquer redutor, ou seja, o imóvel gerados dedicado a algum interesse ambiental poderá gerar exatamente, em metros quadrados, o potencial construtivo não edificado nele, segundo o coeficiente de aproveitamento básico.

Conclusão

Com sensíveis e necessárias alterações em leis que regulam instrumentos urbanísticos, o PL 508/2023 veio em excelente hora para garantir a sobrevivência do mercado imobiliário belo-horizontino.

Sem essa esperada mudança, ao final do período de validade dos alvarás de projetos aprovados durante o período de transição, que se encerrou em 05/02/2023, e de suas possíveis renovações, seria muito difícil conseguir viabilizar economicamente qualquer novo empreendimento imobiliário na capital, haja vista que o custo de aquisição do potencial construtivo adicional tornaria o produto final muito caro para plena absorção pelo mercado.

Com a redução do custo de aquisição da ODC, há um claro incentivo ao desenvolvimento desse mercado, em competição com o a negociação, entre particulares, de UTDC´s, o que, em última análise, beneficia toda a sociedade, e não só os empreendedores imobiliários.

Afinal, quanto maior a arrecadação do Município com a venda de ODC, maior será a disponibilidade de recursos para o Fundo Municipal de Habitação Popular; é, claramente, um ciclo virtuoso.

Sem desconsiderar as críticas feitas ao PL 508/2023, a verdade nua e crua é que o processo legislativo foi regularmente seguido, com realização de duas audiências públicas, e a vontade da ampla maioria, representada pelos vereadores da Câmara Municipal, prevaleceu.

Nas próximas semanas, o PL 508/2023 será, inevitavelmente, sancionado e convertido em lei, passando a vigorar de imediato.

Que venham os novos projetos imobiliários!

Esperamos que este conteúdo lhe tendo sido, de alguma forma, útil. Para receber semanalmente e em primeira mão nossas próximas publicações, não deixe de se cadastrar em nossa newsletter logo abaixo.

O conteúdo tratado neste artigo foi objeto de discussão em Webinar ocorrido no dia 12/05/2023, que disponibilizamos, com satisfação, a seguir: Webinar – Novas regras para a outorga onerosa do direito de construir em BH: Análise do PL 508/2023.

Para obter a íntegra do arquivo da apresentação utilizada no Webinar, cadastre-se abaixo.

Você também pode deixar um comentário e nos avaliar no Google. Ficaremos muito felizes com o seu feedback.

*Imagem de Getty Images no Canva Pro.

Trackbacks/Pingbacks