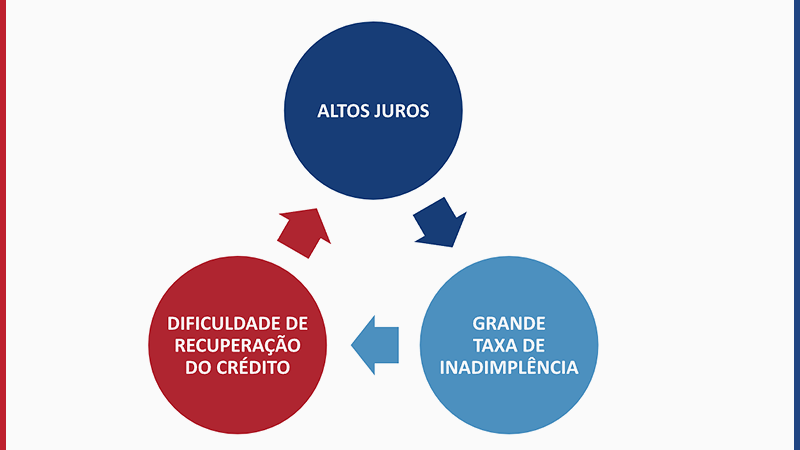

O Novo Marco Legal das Garantias (Lei nº 14.711/2023) surge em um cenário caótico para o mercado de crédito no país, que vem enfrentando um ciclo vicioso de altos juros e grande taxa de inadimplência.

Isto porque a principal justificativa para a inadimplência é a taxa elevada de juros, que, por sua vez, são justificados pelas instituições financeiras e afins pela alta taxa de inadimplência e dificuldade de recuperação do crédito.

Nesse contexto, ordenar o sistema de crédito no Brasil é crucial para a diminuição da inadimplência e altos juros.

E é esse o objetivo da Lei nº 14.711/2023, por meio da estruturação das garantias de crédito, já que ampliar as garantias existentes e desjudicializar os procedimentos de execução significa:

- Maior segurança para as instituições financeiras para a concessão de crédito; e

- Facilitação do acesso a mais crédito com menos juros para as pessoas e empresas.

O que se espera é que, com mais crédito e menos juros no mercado, o consumo no país também aumente, impulsionando a economia.

Assim, o Novo Marco Legal das Garantias aparece com dois pilares claros:

- Para o tomador de crédito: mais garantias disponíveis para a contração de operações de crédito; e

- Para as instituições financeiras: facilitação da recuperação do crédito pelos procedimentos de execução extrajudicial.

As novidades do Novo Marco Legal das Garantias, em especial para o mercado imobiliário, são o tema do nosso artigo de hoje.

Índice

O que é o novo marco legal das garantias?

As normas chamadas de Marco Legal são aquelas legislações ou conjuntos normativos criados para regular uma demanda, seja social, econômica, cultural ou qualquer outra, com o objetivo de fornecer diretrizes fundamentais e padrões normativos, bem como estruturar e garantir segurança jurídica para as atividades que regulamentam.

O Marco Legal das Garantias de Crédito consiste na Lei nº 14.711/2023, que altera diversas legislações sobre o tratamento do crédito, suas garantias e as medidas extrajudiciais para recuperação de crédito, assim ementada:

Dispõe sobre o aprimoramento das regras de garantia, a execução extrajudicial de créditos garantidos por hipoteca, a execução extrajudicial de garantia imobiliária em concurso de credores, o procedimento de busca e apreensão extrajudicial de bens móveis em caso de inadimplemento de contrato de alienação fiduciária, o resgate antecipado de Letra Financeira, a alíquota de imposto de renda sobre rendimentos no caso de fundos de investimento em participações qualificados que envolvam titulares de cotas com residência ou domicílio no exterior e o procedimento de emissão de debêntures;

A Lei nº. 14.711/2023, portanto, nada mais é do que a legislação criada para regular e desenvolver as garantias exigidas para a concessão de crédito perante as instituições financeiras e afins, bem como suas respectivas regras de execução, tornando seu uso mais eficiente, simples e seguro, tanto para o tomador de crédito, quanto para o credor.

Advogadas analisando processo.

O que é o programa Mais Garantias Brasil?

O programa Mais Garantias Brasil foi criado como um conjunto de medidas para facilitar a obtenção de crédito e recuperação de ativos no país, alterando uma série de dispositivos legais e criando outros institutos capazes de instrumentalizar as garantias em empréstimos e financiamentos.

São elas:

1 – PL Nº 4.188/2021 – NOVO MARCO DAS GARANTIAS – QUE RESULTOU NA LEI Nº 14.711 DE 2023

A Lei nº 14.711/2023 trata de uma medida criada para melhorar o ambiente de negócios no Brasil, auxiliando cidadãos e empresas na obtenção de financiamentos mais baratos, de forma mais simples e rápida, através da utilização dos instrumentos de garantias de crédito.

Uma das principais inovações do Novo Marco Legal das Garantias é permitir que um mesmo bem seja indicado como garantia em mais de uma operação de crédito, facilitando a sua obtenção, o que pode contribuir para a redução de taxas de juros de empréstimos junto a instituições financeiras.

Outro ponto importante é a regulamentação da execução extrajudicial da hipoteca que, antes, era restrita a determinados contratos e agora passa a ser uma regra geral.

Os especialistas avaliam que essas inovações para a facilitação da concessão de crédito aumentarão o consumo no país, o que, por consequência, impulsionará o crescimento econômico.

2 – MP Nº 1.085/2021 – MODERNIZAÇÃO DOS CARTÓRIOS – CONVERTIDA NA LEI Nº 14.382, DE 2022

A Lei nº 14.382/2022 instituiu o SERP (Serviço Eletrônico de Registros Públicos), que reunirá eletronicamente as atribuições dos Registros Públicos (Lei nº 6.015/1973), como o Registro de Imóveis (RI), Títulos e Documentos (RTD), Civil de Pessoas Jurídicas (RCPN) e o Civil de Pessoas Naturais (RCPJ).

3 – MP Nº 1.103/2021 – MARCO LEGAL DE SECURITIZAÇÃO – CONVERTIDA NA LEI Nº 14.430, DE 2022

O Marco Legal de Securitização definiu um conceito para a matéria (art. 18, parágrafo único):

“é considerada operação de securitização a aquisição de direitos creditórios para lastrear a emissão de Certificados de Recebíveis ou outros títulos e valores mobiliários perante investidores, (…)”.

Além disso, a Lei nº 14.430/2022 instituiu diversas inovações legislativas para a matéria, destacando-se a uniformização da base de cálculo do PIS e Cofins para operações de securitização, uma vez que amplia a previsão anterior para todas as categorias de crédito.

4 – MP Nº 1.104/2022 – APRIMORAMENTO DAS GARANTIAS RURAIS – CONVERTIDA NA LEI Nº 14.421, DE 2022.

A Lei nº 14.421/2022 tem por objetivo facilitar a captação de recursos para o setor rural e, entre suas principais inovações, estão:

- Ampliação do conceito de produtos rurais que podem ser objeto da CPR (Cédula de Produto Rural) e da legitimidade para a emissão do título;

- Regras para as assinaturas eletrônicas na emissão da CPR;

- Aumento do prazo de registro ou depósito da CPR em entidade autorizada pelo Banco Central (30 dias), para os títulos emitidos a partir de 11/08/2022; e

- Alteração da competência para o registro da alienação fiduciária de produtos agropecuários, que passou a ser do Cartório de Registro de Imóveis do local de situação dos bens.

De acordo com o Adolfo Sachsida, ex-chefe da Assessoria Especial de Estudos Econômicos do Ministério da Economia, o programa Mais Garantias Brasil “representa uma revolução no mercado de créditos, de capitais, de seguros e garantias no país”.

Assim, o Novo Marco Legal das Garantias faz parte de um conjunto de normas, cujo objetivo em comum é a facilitação da obtenção de empréstimos e redução dos riscos de inadimplência.

Histórico da aprovação do novo marco legal das garantias

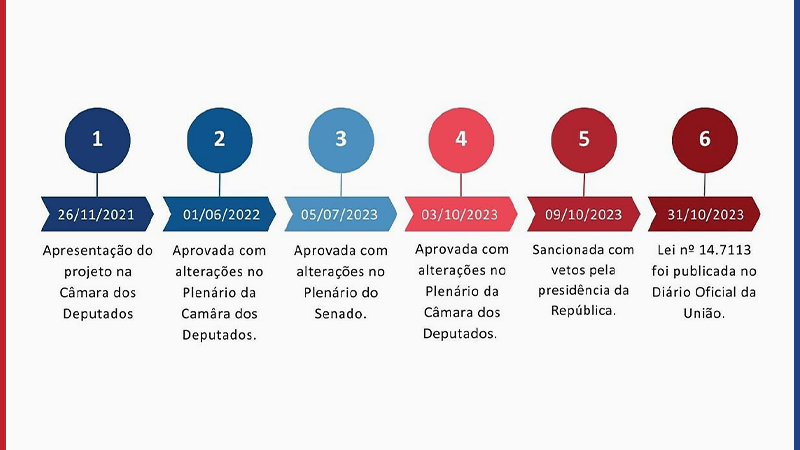

O Novo Marco Legal das Garantias foi proposto ainda em 2021 na Câmara dos Deputados e foi sancionado no segundo semestre de 2023, com diversas alterações pelo Senado e própria Câmara, bem como com veto presidencial.

Em razão das alterações e vetos no PL nº. 4.188/2021, cumpre fazer uma breve menção dos seus objetivos iniciais e o que resultou na Lei nº. 14.711/2023.

O PL nº 4.188/2021

O PL nº 4.188/2021 foi apresentado ainda durante o governo de Jair Bolsonaro e foi incorporado pela equipe do Ministro da Economia do governo Lula, Fernando Haddad.

De acordo com a apresentação do Novo Marco Legal das Garantias, formulada pela Secretaria de Política Econômica (SPE/ME), tratava-se de um projeto de lei (PL nº 4.188/2021) criado para:

- Criar Instituições Gestoras de Garantias (IGGs);

- Aprimorar a alienação fiduciária de bem imóvel;

- Expandir o uso da alienação fiduciária;

- Aprimorar a hipoteca;

- Regular a execução de garantias com concurso de credores;

- Instituir o agente de garantias;

- Extinguir o monopólio do penhor civil;

- Extinguir a exclusividade da Fopag do Fundeb; e

- Regular o resgate antecipado de Letra Financeira.

Com essas alterações e inovações, a ideia do Novo Marco Legal das Garantias é facilitar a obtenção de crédito no Brasil, aprimorando seus instrumentos de garantia.

De acordo com a Agência da Câmara dos Deputados, os principais pontos da proposta de Marco Legal das Garantias de Empréstimos são:

1 – Instituições Gestoras de Garantia (IGG)

As Instituições Gestoras de Garantias seriam empresas especializadas em gerenciar ativos como garantia em empréstimos, sejam pessoais ou empresariais.

2 – Empréstimos garantidos por imóveis

Uma das principais inovações trazidas pelo projeto de lei trouxe está nas mudanças na garantia de empréstimos por imóveis, como:

- Possibilidade de um mesmo imóvel ser utilizado como garantia em mais de um empréstimo para a mesma instituição financeira;

- Redução do saldo devedor, que possibilitaria novas operações com o mesmo imóvel em garantia;

- Possibilidade de penhora do imóvel de família; e

- Facilitação da hipoteca.

3 – Fim do monopólio de Bancos Públicos

O projeto de lei possibilitava que bens de valor como joias, prataria, canetas, relógios e outros fossem penhorados em outros bancos além da Caixa Econômica Federal (CEF). Além disso, os Estados e municípios poderiam movimentar recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) para pagamento de professores em qualquer banco, além da CEF e Banco do Brasil.

A aprovação do Novo Marco Legal Das Garantias (Lei nº. 14.711/2023)

Na votação do PL nº 4.188/2021, a Câmara dos Deputados aceitou 37 das 50 emendas propostas no Senado, sendo que a principal mudança foi a rejeição da criação das Instituições Gestoras de Crédito que seriam responsáveis pela gestão das garantias de crédito.

Além disso, foi aceita a emenda que manteve a impenhorabilidade do único bem de família.

Outro ponto polêmico do texto do projeto de lei era o fim do monopólio da CEF no penhor civil e nas movimentações do Fundeb, o que também foi restaurado, mantendo a exclusividade da CEF e do Banco do Brasil.

Em contrapartida, foi aceita a emenda que cria a possibilidade de uso de medidas extrajudiciais para a recuperação de crédito, o que incentiva a negociação extrajudicial, utilizando os cartórios para intimação do devedor, e, ainda, a renegociação do débito, ampliando as possibilidades de intimação do credor, por exemplo, via aplicativos de mensagens (WhatsApp).

Portanto, além da reformulação do texto do projeto do Novo Marco Legal das Garantias em vários pontos, outras emendas aprovadas que merecem destaque são a:

- Manutenção da impenhorabilidade do único imóvel da família;

- Rejeição da possibilidade de usar o direito minerário como oferta de garantia;

- Rejeição da isenção do Imposto de Renda para aplicações, no Brasil, feitas por residentes no exterior.

Entretanto, a que estabelece o uso da execução extrajudicial para a alienação fiduciária de veículos automotores, que havia sido aceita, sofreu veto da presidência, o que retirou do texto a possibilidade de tomada de veículos sem prévia autorização judicial.

A apreensão de veículos por mandado extrajudicial seria possível em casos em que o devedor deixasse de entregar o bem no prazo. Assim, o veto presidencial limitou a execução extrajudicial para garantias de bens móveis.

Com as referidas alterações e veto, a Lei nº. 14.711 foi sancionada e publicada no Diário Oficial em 31/10/2023.

Investimento em imóveis.

Inovações do Novo Marco Legal das Garantias

Em razão da importância da matéria para o Direito Imobiliário, pretendemos dar maior destaque às inovações mais relevantes do Novo Marco Legal das Garantias em nosso próximo artigo.

Contudo, para uma compreensão mais ampla das novas regras de garantias de crédito, separamos algumas inovações da Lei nº 14.711/2023 para abordarmos no texto de hoje.

Novas regras para a alienação fiduciária de imóveis

De acordo com as alterações do Novo Marco Legal das Garantias na Lei nº 9.514/1997, um mesmo imóvel poderá ser utilizado para garantir mais de uma operação de crédito pela alienação fiduciária.

A alienação fiduciária superveniente funcionará de forma semelhante à hipoteca em segundo grau: a ordem de anterioridade deverá ser respeitada, de modo que, na execução da garantia, terá prioridade a que tiver sido registrada primeiro.

O contrário também será possível: mais de um imóvel poderá garantir uma única operação de crédito, sendo cada imóvel vinculado à garantia de uma parcela da dívida, por exemplo.

Nessa hipótese, quando não houver distinção em relação à parcela garantida, os imóveis poderão ser leiloados em conjunto ou sucessivamente.

Outra importante novidade do Novo Marco Legal das Garantias é a criação de uma espécie de “recarregamento” da garantia. Ao constituir uma alienação fiduciária e quitar parte da dívida, o devedor poderá contratar a extensão da mesma garantia já registrada na matrícula do imóvel, para obter novo crédito.

Na modalidade de extensão da alienação fiduciária, o tomador de crédito deverá respeitar o valor da dívida inicialmente contratada e o seu prazo original.

Percebe-se que todas as alterações feitas na alienação fiduciária pelo Novo Marco Legal das Garantias têm um objetivo claro de aproveitar ao máximo o potencial dos ativos imobiliários, ampliando, estendendo e facilitando essa modalidade de garantia real, o que beneficia os tomadores de crédito, bem como garante maior segurança aos credores.

Investimento imobiliário de longo prazo.

Execução extrajudicial da hipoteca

A possibilidade de execução extrajudicial da hipoteca já era possível antes do Novo Marco Legal das Garantias, contudo, era restrita aos contratos no âmbito do Sistema Financeiro da Habitação e instituições financeiras inclusive sociedades de crédito imobiliário, credenciadas pelo Banco Central da República do Brasil (art. 30, Decreto-Lei nº 70/1966).

A Lei nº 14.711/2023 revoga a referida disposição e, em seu art. 9º passa a prever novas regras para a extrajudicialização da hipoteca que deixa de ser uma exceção e se torna uma regra geral para a modalidade de garantia.

O vencimento antecipado das parcelas (cross default)

De acordo com os §§6º a 9º do art. 22, incluídos pelo Novo Marco Legal das Garantias na Lei nº 9.514/1997, o inadimplemento de qualquer das obrigações garantidas possibilita ao credor fiduciário declarar vencidas as demais obrigações, desde que essa previsão esteja no contrato.

Ou seja, em caso de inadimplemento de parcelas do empréstimo/financiamento, o credor poderá considerar vencidas as demais parcelas (cross default) e intimar o devedor para purgar a mora referente ao valor total do débito (art. 26 da Lei nº 9.514/1997).

Reintegração de posse mesmo em caso de discussão judicial sobre o contrato

Outra interessante inclusão na Lei nº 9.514/1997 diz respeito ao procedimento de retomada do imóvel após sua arrematação ou consolidação da propriedade em favor do credor fiduciário (art. 30).

O Novo Marco Legal das Garantias incluiu no referido dispositivo uma redação para o seu parágrafo único. Agora, as ações judiciais que tenham por objeto controvérsias sobre as estipulações contratuais ou os requisitos procedimentais de cobrança e leilão não serão impeditivos para a reintegração de posse e serão resolvidas em perdas e danos.

A nova regra só não será válida nos casos em que o objeto das ações sejam a exigência de notificação do devedor e do terceiro fiduciante.

Compra de imóvel.

O que não mudou

O Novo Marco Legal das Garantias não alterou a regra das garantias no caso de recuperação judicial do devedor, o que foi objeto de algumas críticas à nova lei.

A regra é:

- Alienação fiduciária: os débitos garantidos por alienação fiduciária não farão parte da recuperação judicial ou falência, ou seja, será extraconcursal;

- Hipoteca: as dívidas garantidas por hipoteca estão sujeitas à recuperação judicial ou falência, de modo que os credores se inserem no concurso, devendo realizar a habilitação do débito.

É importante destacar que o entendimento jurisprudencial, consolidado pelo Informativo de Jurisprudência nº 720 da Terceira Turma do STJ de 06/12/2021, já era de que os débitos garantidos por alienações fiduciárias são extraconcursais somente “em relação ao montante alcançado pelos bens alienados em garantia”.

Nessa hipótese, o valor excedente seria classificado como quirografário, submetendo-se ao concurso de credores.

Com o surgimento das alienações supervenientes e prioridade por ordem de anterioridade (art. 22, §4º da Lei nº 9.514/1997), a ausência de previsão específica sobre o tratamento dos credores de alienações fiduciárias supervenientes na recuperação judicial dos devedores pode representar uma lacuna no Novo Marco Legal das Garantias.

Quais são os benefícios do novo marco legal das garantias?

Com as diversas alterações feitas pela Lei nº 14.711/2023, em especial no Sistema de Financiamento Imobiliário (Capítulo II) e na execução de hipotecas (Capítulo III), o legislador pretende instrumentalizar as garantias de empréstimos para facilitar a obtenção de crédito no país, de modo a reduzir os riscos da inadimplência para as instituições financeiras (credoras), o que, por sua vez, contribui para melhores condições de negociação da contratação de empréstimos/financiamentos para os cidadãos.

Conforme apresentado por um dos vetores do PL nº 4.188/2021, Adolfo Sachsida, ainda em 2022, o aprimoramento das garantias para empréstimos contribui para mais crédito e menos juros no mercado.

O atual ministro da economia, Fernando Haddad, ao falar sobre a sanção da Lei nº 14.711/2023, deixou claro que um dos objetivos do Novo Marco Legal das Garantias é ordenar o sistema de crédito no Brasil:

“(…) nós temos que pôr ordem no sistema de crédito para que a taxa de inadimplência possa cair e o spread, que é muito alto, possa cair”

O spread mencionado pelo ministro em sua declaração significa a diferença entre os juros que a instituição financeira paga aos investidores (taxa de captação) e o que é cobrado em um empréstimo (taxa de empréstimo).

Essa diferença é a forma pela qual as instituições financeiras conseguem obter lucro em operações de crédito, vez que a taxa que ela pagará para obter o valor a ser concedido em crédito, atualmente, é muito inferior ao valor que ela receberá do tomador pela concessão do crédito.

O levantamento feito pelo Banco Mundial aponta que o Brasil, em agosto de 2023, tinha o terceiro maior spread bancário do mundo e o cálculo dessa diferença é resultado do alto custo para a recuperação de ativos e custos administrativos, bem como alta inadimplência.

Fomentando as garantias de crédito, esse cálculo tende a diminuir, vez que a instituição financeira terá meios de efetivar a recuperação de ativos de forma mais rápida e barata pelas execuções extrajudiciais, tendo ainda mais segurança jurídica nesse processo.

Por isso, o Novo Marco Legal das Garantias se apresenta como uma esperança para o mercado de crédito do país, trazendo a regulamentação necessária para instrumentalizar as garantias de crédito, em especial, as imobiliárias.

Valorização do dinheiro com imóveis.

Expectativa de aquecimento do mercado imobiliário

Após a conversão do PL nº 4.188/2021 em Lei nº. 14.711/2023, as previsões para o mercado de crédito no país em 2024 são positivas.

A ampliação das garantias e a previsão de novos procedimentos de execução possibilitarão que novos produtos surjam no mercado de crédito, facilitando o acesso da população a empréstimos e financiamentos, de forma atrativa para as instituições financeiras.

Cláudio Omagari, criador da ZiliCred, fintech fundada em SP em 2023, aponta que os brasileiros precisam começar a utilizar seus bens em benefício próprio, vez que a propriedade de um imóvel não significa apenas uma edificação onde se vive, mas um instrumento para ampliar seu patrimônio.

Em relação ao mercado imobiliário, o que se espera do Novo Marco Legal das Garantias é a transformação da utilização de imóveis próprios em um meio de acesso ao crédito pessoal e financiamentos, vez que as novas regras aproveitam ao máximo o potencial de ativos imobiliários.

As novas regras para as garantias também são válidas para financiamentos obtidos diretamente com incorporadoras e loteadoras, o que significa que as inovações da Lei nº 14.711/2023 influenciarão positivamente na atividade de construção de imóveis.

Canteiro de obras.

Conclusão

As expectativas sobre o Novo Marco Legal das Garantias são grandes, especialmente a de crescimento econômico.

A ideia é que, com garantias mais estruturadas, os credores possam ter mais segurança na recuperação de ativos nas operações de crédito, em razão da expansão das possibilidades de negociação e da diminuição das taxas de juros.

No mesmo sentido, ao valorizar e aproveitar os ativos imobiliários, a Lei nº 14.711/2023 facilita o acesso ao crédito pessoal e financiamentos.

O Novo Marco Legal das Garantias busca favorecer a recuperação de ativos por meio das novas garantias criadas e da desjudicialização dos procedimentos de execução, com o objetivo principal de diminuir o custo do crédito para os cidadãos e empresas.

Diante das novas regras criadas, cabe agora às instituições financeiras e afins se adaptarem ao novo cenário, muito favorável à atividade imobiliária, considerando a ampliação e facilitação da alienação fiduciária e hipotecas.

Para conhecer melhor as inovações do Marco Legal das Garantias, em especial para o mercado imobiliário, fique atento às nossas próximas publicações!

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, deixe seu comentário logo abaixo e inscreva-se para receber em primeira mão as nossas próximas publicações.

Você também poderá nos avaliar no Google, seu feedback é muito importante para nós!