A tributação é um tema que está sempre em voga, já que com uma carga tributária relativamente alta no país, todos os contribuintes, sejam pessoas físicas ou jurídicas, tentam buscar meios lícitos de diminuírem o valor pago.

Portanto, adotar um planejamento fiscal, tributário e contábil adequado, é um dos mecanismos mais eficazes para garantir o sucesso e rentabilidade de seu negócio ou empreendimento.

Pensando nesses mecanismos e possibilidades, hoje detalharemos um deles que é recorrentemente utilizado no mercado imobiliário.

Há algum tempo, tratamos desses dois modelos de negócios: SPE (Sociedade de Propósito Específico) e SCP (Sociedade em Conta de Participação), abordando seus conceitos, diferenciais e principais elementos que os tornam recomendáveis, a depender do tipo de empreendimento pretendido.

Já no artigo de hoje, trataremos especificamente da tributação da SPE. Como se opera? Há somente uma forma de tributar uma SPE? Quais são os principais tributos incidentes?

Mas, para chegarmos até a tributação, precisaremos relembrar alguns conceitos preliminares, que já foram abordados em nossos textos anteriores.

Índice

O que é uma Sociedade de Propósito Específico (SPE)?

O próprio nome já nos induz à compreensão do seu conceito: é uma sociedade criada com um objetivo único e tempo determinado. Por exemplo, podemos imaginar, uma sociedade criada para realizar uma transação ou para construir um empreendimento imobiliário, dentre outras hipóteses.

Em nosso artigo sobre SPE e SCP, trouxemos mais detalhes a respeito dessa conformação de negócio. Um ponto relevante para o nosso artigo de hoje e que precisa ser ressaltado é que a SPE é muito utilizada no ramo imobiliário.

Isso porque, basicamente, é criada uma nova empresa, com patrimônio e personalidade jurídica distintos das empresas que a criou.

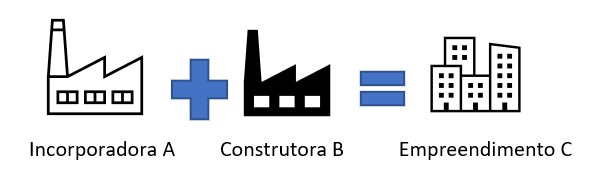

Imagine a seguinte situação:

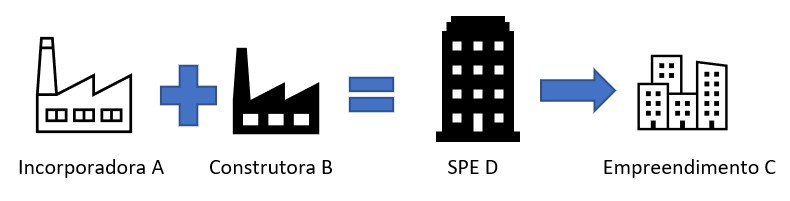

A Construtora A e a Incorporadora B desejam, conjuntamente, construir o empreendimento imobiliário C, por meio de incorporação imobiliária.

Elas podem simplesmente se unir e dar prosseguimento ao projeto, cada qual com sua responsabilidade e atuação prevista em contrato:

Ou,

A Incorporadora A e a Construtora B se tornam sócias de uma SPE que será a única responsável pelo empreendimento:

No primeiro caso, a Incorporadora e a Construtora responderão com todos os seus bens e patrimônio pela conclusão da obra e eventuais prejuízos.

Já no segundo caso, com a constituição de uma SPE, somente o patrimônio a ela destinado é que responde pela conclusão do empreendimento, não afetando o patrimônio de seus sócios.

Constituir uma SPE, assim como o patrimônio de afetação, é uma forma de segregar os recursos destinado à obra, garantindo a conclusão do empreendimento.

Isso é feito para que a receita de um empreendimento não cubra as despesas de outro, gerando um déficit no orçamento.

Além disso, quando se constitui uma SPE, a tributação recairá somente sobre os bens e direitos da SPE, e não dos sócios.

Ainda, o capital social dos sócios não integra o capital social da SPE. Ou seja, são empresas completamente distintas, de forma que seus patrimônios não se confundem.

O que é incorporação imobiliária?

No nosso exemplo anterior, ilustramos uma negociação que é muito comum no ramo imobiliário: a incorporação imobiliária, que dada a sua relevância, possui até lei própria: Lei 4.591/1964, que dispõe sobre a incorporação imobiliária e condomínios edilícios.

Nós também já tratamos sobre esse assunto em um dos nossos artigos, nele você terá acesso a mais informações acerca do tema. É só clicar aqui.

Mas para a discussão de hoje, o que precisamos saber é que a incorporação imobiliária é a construção de um ou mais empreendimentos imobiliários, que possuam unidades autônomas (em geral, apartamentos) em regime condominial, com a finalidade da venda antecipada de tais unidades, total ou parcialmente.

A incorporação imobiliária consiste, portanto, na venda antecipada de imóveis, ou como popularmente conhecemos “compra/venda na planta”.

É uma forma de negócio no mercado imobiliário.

Isso nos importa saber pois a atividade de incorporação é uma das mais adotadas e importantes no ramo.

E assim, uma SPE pode ter como sua única atividade a incorporação de determinado empreendimento, ou uma empresa pode ter, dentre suas atividades, a de incorporação de imóveis. E isso influenciará na forma de tributação.

O que é o patrimônio de afetação?

O último conceito/instituto que precisamos definir para continuar o nosso estudo é o patrimônio de afetação.

Assim como mencionamos anteriormente, é uma forma de segregar o patrimônio da empresa ou dos sócios para que ele se destine tão somente ao empreendimento.

Contudo, essa figura se trata de uma ficção jurídica, prevista no artigo 31 da Lei de Incorporações.

Pela criação do patrimônio de afetação, é facultado ao empreendedor a adesão ao Regime Especial Tributário (RET), que falaremos mais adiante.

Tipos societários

A SPE não é um tipo societário, e sim uma conformação de uma sociedade com finalidade determinada.

Por não ser um tipo societário, a SPE necessita de adotar um dos tipos previstos em lei: Sociedade Anônima, Sociedade Limitada, Sociedade em Comandita por Ações, Sociedade em Comandita Simples e Sociedade em Nome Coletivo.

As mais comuns são a Sociedade Limitada e Sociedade Anônima.

Enquanto a Sociedade Limitada (LTDA) é divida por quotas, a Sociedade Anônima (S/A) é dividida por ações. Outra diferença significativa, é que a responsabilidade do sócio na LTDA é limitada ao valor das cotas integralizadas, enquanto na S/A a responsabilidade é limitada ao valor de emissão das ações subscritas ou adquiridas.

Em síntese, a estrutura da Sociedade Limitada é mais enxuta, e tende, em regra, a ser escolhida pelos empreendedores, especialmente quando da formação de uma SPE.

Regimes tributários

Assim como a SPE precisa definir um tipo societário, deverá, igualmente, escolher o seu regime de tributação.

Não existe uma regra obrigatória a ser observada pela SPE.

Qualquer um dos regimes poderá ser adotado, desde que respeitadas as respectivas regras e restrições para a adesão.

Façamos, a seguir, a análise de cada um deles pensando na tributação de uma SPE.

Lucro real

Em um de nossos artigos, tratamos sobre a tributação das receitas imobiliárias. O lucro real é o regime de tributação obrigatório para as empresas que possuem um faturamento bruto anual superior a R$ 78.000.000,00 (setenta e oito milhões de reais).

Independentemente da atividade desempenhada pela SPE, caso seja optante pelo lucro real, a base de cálculo do imposto será o resultado das receitas, subtraídas as despesas.

Não há uma presunção, por essa razão o regime é chamado de lucro real.

No âmbito do lucro real, serão cobrados da SPE a título de tributos federais:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS);

- Contribuição para Financiamento da Seguridade Social (COFINS).

Os tributos serão devidos nas seguintes alíquotas:

| IRPJ | 15% + 10% adicional¹ |

| CSLL | 9% |

| PIS (não cumulativo) ² | 1,65% |

| COFINS (não cumulativo) | 7,60% |

² O regime de não cumulatividade para o PIS e COFINS significa dizer que nos débitos posteriores poderão ser aproveitados os créditos anteriores pagos ao mesmo título. Portanto, não será devido um tributo que já foi pago anteriormente.

Lucro presumido

O lucro presumido é um dos regimes tributários mais utilizados pelas empresas, incluindo as constituídas em forma de SPE.

Podem aderir a esse regime as empresas que não possuam o faturamento bruto anual superior a R$ 78.000.000,00 (setenta e oito milhões de reais).

No lucro presumido, como o próprio nome já induz, há uma presunção do lucro. Então, sobre a receita da empresa, aplica-se uma alíquota, e é esse resultado que será considerado como base de cálculo dos tributos.

A alíquota de presunção pode variar entre 8%, 16% ou 32%.

Especialmente para as atividades do ramo imobiliário, nós tratamos de forma detalhada em um dos nossos artigos. Você pode saber mais clicando aqui.

Assim como no lucro real, serão devidos os tributos: IRPJ, CSLL, PIS (cumulativo) e COFINS (cumulativo), nas seguintes alíquotas:

| IRPJ | 15% + 10% adicional¹ |

| CSLL | 9% |

| PIS (cumulativo) ² | 0,65% |

| COFINS (cumulativo) | 3% |

² O regime cumulativo para o PIS e COFINS não permite que haja a compensação de créditos, de forma que será devido o tributo na operação seguinte mesmo que ele tenha sido pago na operação anterior.

Por fim, a alíquota efetiva de uma SPE optante pelo lucro presumido dependerá do tipo de atividade por ela exercido, já que isso alterará a alíquota de presunção do lucro (8% ou 32%).

Simples Nacional

O regime do Simples Nacional é um regime simplificado de tributação, que poderá ser adotado por empresas que não possuam um faturamento anual superior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Por se tratar de um regime simplificado, o contribuinte recolhe em uma guia única, mensalmente, os seguintes tributos:

IRPJ, Imposto sobre produtos industrializados (IPI), CSLL, COFINS, PIS, Contribuição patronal previdenciária (CPP), Imposto sobre circulação de mercadorias (ICMS), Imposto sobre serviços de qualquer natureza (ISS), quando devidos, a depender da atividade desempenhada.

A alíquota do imposto varia a depender da atividade desempenhada, estando elas descritas no Anexo I da Lei Complementar 123/2006.

Importante ressaltar que a empresa que desempenhe as atividades de incorporação e loteamento imobiliário possui vedação legal à opção pelo Simples Nacional.

Apesar de não ser uma escolha muito comum para uma SPE, é um caminho possível, a depender da atividade e finalidade desenvolvida.

Regime Especial de Tributação – RET

Por fim, o último regime de tributação que pode ser adotado por uma SPE é o RET, um regime especial de tributação criado pela Lei 10.931, de 02 de agosto de 2004, para as incorporações imobiliárias.

Esse regime pode ser adotado pelas empresas que exerçam a atividade de incorporação imobiliária e tenham constituído o Patrimônio de Afetação. Trata-se, na realidade, de um incentivo à instituição dessa garantia.

No RET, é feito um único recolhimento em relação aos tributos federais (IRPJ, CSLL, PIS e COFINS) à alíquota de 4% sobre as receitas auferidas com a atividade imobiliária.

Quando a incorporação ocorrer no âmbito de programas sociais de moradia, tal como o Minha Casa, Minha Vida, essa alíquota pode ser reduzida a 1%.

Além disso, desde a entrada em vigor da Lei 14.382/2022 a adoção do RET para loteamentos vinculados à venda de casas passou a ser possível. Leia nosso artigo sobre o tema!

Quais tributos são devidos pela SPE?

Em suma, a tributação da SPE vai variar conforme a atividade desempenhada, mas os tributos devidos são os mesmos.

Outro ponto que pode diferenciar a cobrança é o regime tributário adotado, se unificado em uma única guia ou não.

São eles:

- Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

- Imposto sobre Produtos Industrializados – IPI, observado o disposto no inciso XII do § 1º deste artigo;

- Contribuição Social sobre o Lucro Líquido – CSLL;

- Contribuição para o Financiamento da Seguridade Social – COFINS, observado o disposto no inciso XII do § 1º deste artigo;

- Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1º deste artigo;

- Contribuição Patronal Previdenciária – CPP para a Seguridade Social, a cargo da pessoa jurídica, quando devida;

- Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

- Imposto sobre Serviços de Qualquer Natureza – ISS.

Vantagens da SPE imobiliária

As vantagens de se constituir uma SPE, são, principalmente, a segregação do patrimônio dos sócios do patrimônio da empresa. Portanto, eventuais obrigações estarão limitadas ao patrimônio da SPE.

Além disso, não há histórico de forma a prejudicar a emissão de certidões negativas para obtenção de crédito imobiliário.

E, ainda, é possível que se opte por um regime tributário mais benéfico, independente do que for adotado pelas empresas sócias e integrantes da SPE, já que não há vinculação do patrimônio.

Conclusão

Vimos no texto de hoje que a constituição de uma SPE pode ser vantajosa por diversos aspectos, dentre eles, o tributário.

Isso porque, a SPE poderá optar por um regime tributário que lhe for mais vantajoso, independentemente do que as empresas sócias estejam obrigadas a adotar por lei.

Portanto, ter um planejamento tributário adequado é essencial para o sucesso do seu negócio. Conte conosco para te auxiliar nessas escolhas!

Esperamos que este artigo tenha sido útil para esclarecer os principais pontos sobre a tributação na SPE.

Temos diversos outros artigos que poderão trazer informações de grande valia para o seu negócio. Não deixe de ler nossas outras publicações!

Além disso, não se esqueça de deixar seu feedback no Google e um comentário. Sua avaliação é muito importante para nós!

*Imagens de Getty Images no Canva Pro.

Na constituição de uma SPE Patrimonial para locação do Imóvel quais seriam os aspectos tributários e contábeis desse negócio?

Haveria alguma tributação além do IRPJ, CSLL, PIS e COFINS?

Olá. Brunna! Além de IRPJ, CSLL, PIS e COFINS, pode haver ITBI na integralização, IPTU/ITR e eventual ganho de capital.

Sou Socio Administrador de empresa de Engenharia , quero constituir uma SPE com outros Socios(terrenistas) para incorporar edificio residencial . A minha Empresa de Engenharia pode entrar como socia da SPE ou é melhor entrar na SPE como pessoa fisica . Em que momento vamos dissolver a SPE apos o habite-se da obra ?

Olá, Luiz! A sua empresa de engenharia pode, sim, ser sócia da SPE. Esse é o formato mais comum, aliás, já que a tributação do lucro da pessoa jurídica é mais vantajosa do que a da pessoa física. Em relação à dissolução, a SPE pode ser encerrada após o término do prazo de garantia da obra, que é de 5 anos contados da entrega das chaves, pois é ela quem será demandada caso sejam constatados vícios construtivos.

Bom dia,

Sócios de uma empresa optante pelo simples poder se socio de uma SPE??

Uma construtora e incorporadora pode aderir ao RET ?

Qual a melhor opção abrir uma SPE ou somente LTDA ?

Forte abraço

Olá, Isolete! O sócio de uma empresa optante pelo Simples Nacional não pode deter mais de 10% do capital social de outra empresa, seja ela uma SPE ou não.

Sim, a incorporadora poderá aderir ao RET, desde que constituído o patrimônio de afetação.

A SPE, geralmente, é constituída como Sociedade Limitada, mas não há uma regra específica. A escolha do melhor formato depende do caso concreto.

Sou sócio de uma empresa contábil, onde temos clientes deste segmento.

Muito bem abordado o tema.

Olá, Aloizio! Agradecemos o comentário!

Tenho um escritório de contabilidade com clientes explorando sociedades com atividade imobiliária como SPE e SPC e lendo alguns comentários de vocês, achei interessante e que pode me ajudar bastante.

Olá, Cloves! Agradecemos o comentário e o feedback positivo. Se estiver precisando de um apoio personalizado, não deixe de entrar em contato pelo e-mail: contato@lageportilhojardim.com.br

Texto muito didático. Claro e conciso. Parabéns!

Olá, Gustavo! Agradecemos o comentário e o feedback positivo.

Me restou uma dúvida comparando este com o artigo da tributação de receitas imobiliárias.

Quando a SPE tem como fim a construção de um imóvel, o IRPJ será de 15%* sobre o valor total (afinal foi o faturamento da PJ) ou incidirá sobre 8% sobre a receita da venda?

Olá, Anthony! Considerando-se o lucro presumido, aplica-se, primeiro, a porcentagem de presunção (8%) sobre a receita total da empresa, incidindo sobre este valor a alíquota de 15%+10% de adicional.