Você certamente já fez negócios com alguma empresa que adota o regime tributário do Simples Nacional, também chamado de Super Simples. Talvez você possua ou trabalhe em uma empresa que está ou que já esteve nesse regime. E pode ser que a sua empresa pretenda ou já tenha pretendido migrar para ele.

O fato é que o Simples Nacional está presente na vida de milhões e milhões de brasileiros. Segundo dados do Portal do Simples Nacional, o ano de 2019 (antes, portanto, dos efeitos da pandemia de COVID-19) representou mais um recorde para o regime, com 5.098.050 de optantes, cerca de 71.000 empresas a mais em comparação com 2018 e o maior número da história.

Explicaremos, neste artigo, tudo o que você sempre quis saber sobre o Simples Nacional, que pode ser a porta de entrada, do ponto de vista tributário, para a profissionalização de um negócio que você esteja iniciando ou deseje iniciar.

Afinal, o Simples Nacional é tão simples assim? Venha descobrir!

Índice

- 1 O que é e como surgiu o Simples Nacional?

- 2 A Lei do Simples Nacional e seus Anexos

- 3 Quem não pode optar pelo Simples Nacional?

- 4 Benefícios não tributários

- 5 Prorrogações de prazo e parcelamento do Simples Nacional em decorrência da pandemia

- 6 O investidor anjo nas empresas optantes pelo Simples Nacional

- 7 Conclusão

O que é e como surgiu o Simples Nacional?

O Simples Nacional é um regime diferenciado de tributação que permite ao contribuinte o recolhimento de vários tributos por meio de uma única guia de arrecadação, o DAS (Documento de Arrecadação do Simples Nacional), com uma só alíquota conforme a faixa de faturamento e segmento de atuação de cada empresa.

Por ser um regime compartilhado de arrecadação, o Simples Nacional abrange a participação da União, Estados, Distrito Federal e Municípios, sendo administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil, dois dos Estados e do Distrito Federal e dois dos Municípios.

Trata-se de um regime facultativo iniciado a partir de um projeto instituído pelo Governo Federal no ano de 1996, que resultou na Lei 9.317, de 5 de dezembro daquele ano, e o qual nasceu do anseio do empresariado brasileiro por um sistema de apuração e pagamento de tributos que, em teoria, como o próprio nome indica, fosse mais simples.

Diante da complexidade da legislação tributária brasileira, esse anseio era, e continua sendo, mais do que legítimo. De tempos em tempos, aparecem nos noticiários informações sobre relatórios do Banco Mundial que apontam que o Brasil é o país em que as empresas gastam o maior número de horas com a gestão de tributos.

Nos últimos anos, esse quantitativo variou entre 1.500 e cerca de 2.000 horas anuais dedicadas à burocracia tributária, média aproximadamente 5 vezes superior àquela vivenciada pelas empresas dos países da América Latina.

Quando surgiu, sob a nomenclatura de Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte, o Simples tinha como um de seus objetivos declarados o incentivo às empresas informais para se formalizarem.

De fato, o Simples Nacional contribuiu para tornar oficiais e alcançáveis pela tributação inúmeras atividades econômicas que, até então, nada revertiam para os cofres públicos.

Embora, na prática, a existência do regime simplificado não tenha resolvido o caótico estado de coisas que marca o Sistema Tributário Brasileiro, o qual envolve questões muito mais profundas e estruturais, o Simples Nacional não pode deixar de ser visto como um avanço.

A propósito, veja os montantes de arrecadação do Simples Nacional, a preços correntes e em milhões de Reais, de janeiro de 2007 a fevereiro de 2021, conforme informações oficiais do Portal do Simples Nacional:

| UNIÃO | ESTADOS | MUNICÍPIOS | TOTAL | |

| 2007 | 6.047,04 | 1.787,99 | 541,02 | 8.376,05 |

| 2008 | 17.766,05 | 4.899,52 | 1.638,18 | 24.303,74 |

| 2009 | 19.917,96 | 5.028,03 | 1.886,26 | 26.832,26 |

| 2010 | 26.697,57 | 6.275,66 | 2.582,81 | 35.556,05 |

| 2011 | 31.935,32 | 7.131,54 | 3.246,50 | 42.313,36 |

| 2012 | 35.272,43 | 7.491,97 | 3.750,21 | 46.514,62 |

| 2013 | 41.380,09 | 8.544,76 | 4.399,26 | 54.324,11 |

| 2014 | 47.337,21 | 9.446,84 | 5.161,10 | 61.945,15 |

| 2015 | 53.436,16 | 9.813,86 | 6.460,79 | 69.710,81 |

| 2016 | 55.674,86 | 9.903,85 | 6.998,52 | 72.577,23 |

| 2017 | 67.721,87 | 10.747,78 | 7.770,12 | 86.239,77 |

| 2018 | 74.073,58 | 11.754,19 | 8.643,69 | 94.471,45 |

| 2019 | 80.690,93 | 12.813,56 | 9.837,21 | 103.341,71 |

| 2020 | 82.200,85 | 12.934,33 | 9.644,74 | 104.779,91 |

| 2021 | 15.642,60 | 2.718,10 | 1.962,66 | 20.323,37 |

Sem o convite à formalidade que é um dos propósitos do Simples Nacional, muitos desses milhões provavelmente não teriam sido arrecadados, ainda que estejamos bastante distantes de um cenário ideal, em que a adesão das atividades empresárias a regimes formais seja natural e feita sem percalços.

Hoje regulado pela Lei Complementar 123, de 14 de dezembro de 2006, o Simples Nacional tem como característica ser irretratável para todo o ano-calendário (uma vez feita a opção, pelo Portal do Simples Nacional, o regime vale para o ano inteiro), abrangendo os seguintes tributos:

- Federais

IRPJ, CSLL, PIS/Pasep, Cofins, IPI e Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica

- Estadual

- Municipal

No contexto da gestão compartilhada do regime, prevê-se que as empresas cuja receita bruta total extrapole alguns sublimites tenham de recolher o ICMS e o ISS diretamente ao respectivo Estado ou Município em que estão sediadas.

As Microempresas e Empresas de Pequeno Porte que optam pelo Simples Nacional contam com um sistema eletrônico para a realização do cálculo do valor mensal devido e para a emissão da guia de pagamento, o qual deve ser feito até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta.

É também por meio desse sistema eletrônico que os optantes pelo Simples Nacional apresentam uma declaração única e simplificada de informações socioeconômicas e fiscais, que subsidiam a fiscalização e também a tomada de decisões por parte das autoridades responsáveis pela tributação no país.

Outra decorrência da opção pelo Simples Nacional é a obrigatoriedade de adoção do Domicílio Tributário Eletrônico (DTE-SN), que nada mais é do que uma caixa postal eletrônica por meio da qual os optantes pelo regime recebem intimações, notificações e avisos em geral. Uma vez feita a opção, não há escolha: todas as comunicações entre o Fisco e o contribuinte ocorrerão dessa forma.

Na atual redação da Lei Complementar 123/2006, consideram-se Microempresas ou Empresas de Pequeno Porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o artigo 966 do Código Civil que estejam devidamente registrados na Junta Comercial ou no Registro Civil de Pessoas Jurídicas, desde que:

- no caso da Microempresa, ela aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

- no caso de Empresa de Pequeno Porte, ela aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Considera-se receita bruta, para fins de enquadramento no Simples Nacional, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos.

A opção pelo Simples Nacional pode ser efetuada a qualquer tempo? Uma empresa que acabou de ser constituída já pode “nascer” como optante pelo Simples Nacional?

A resposta para a primeira pergunta é não. E a resposta para a segunda pergunta é sim.

Após efetuar a inscrição no CNPJ, bem como obter as suas inscrições municipal e estadual (caso exigível), se quiser que a opção pelo Simples Nacional produza efeitos retroativos à abertura do CNPJ, a Microempresa ou a Empresa de Pequeno Porte precisa observar, concomitantemente, os seguintes prazos, sempre contados em dias corridos (com exclusão do último dia caso seja um dia não útil):

- até 30 dias contados do último deferimento de inscrição (seja a estadual ou a municipal); e

- para empresas com data de abertura até 31 de dezembro de 2020, até 180 dias contados da inscrição no CNPJ ou, para empresas com data de abertura a partir de 1º de janeiro de 2021, até 60 dias contados da inscrição no CNPJ.

Mas atenção: após o fim desses prazos, a opção somente será possível no mês de janeiro do ano-calendário seguinte.

A Lei do Simples Nacional e seus Anexos

Além das normas gerais sobre o Simples Nacional, a Lei Complementar 123/2006 contém, em seus Anexos I a V, tabelas que são utilizadas para a apuração do valor devido mensalmente no âmbito do regime.

Cada anexo possui faixas de alíquotas diferentes, para os seguintes segmentos econômicos:

Anexo I – Comércio

Anexo II – Indústria

Anexos III, IV e V – Prestadores de Serviço

As tabelas contidas nos Anexos da Lei Complementar 123/2006 são atualizadas de tempos em tempos. Quando ocorre uma atualização, as empresas e suas assessorias contábeis precisam analisar se ocorreu alguma mudança que implicará aumento da carga tributária e, diante dela, se vale a pena manter a empresa no Simples Nacional.

Sim, há situações em que sai mais caro permanecer no Simples Nacional do que migrar para outro regime!

Sem o acompanhamento das questões tributárias por contadores e advogados qualificados e proativos, muitos contribuintes acabam ficando inertes e permanecem pagando mais do que deveriam…

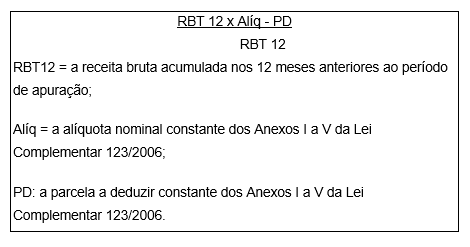

O valor devido mensalmente pelos optantes do Simples Nacional é determinado mediante aplicação das alíquotas efetivas calculadas a partir das alíquotas nominais constantes das mencionadas tabelas dos Anexos I a V da Lei Complementar 123/2006.

Para efeito de determinação da alíquota nominal, a empresa considera a receita bruta acumulada nos 12 meses anteriores ao do período de apuração. A alíquota efetiva é o resultado da seguinte operação aritmética:

Para facilitar a visualização, confira as versões vigentes das tabelas contidas nos Anexos I a V da Lei Complementar 123/2006:

Anexo I – Comércio

| Faixa | Alíquota | Valor a Deduzir (em R$) | Receita Bruta em 12 Meses (em R$) |

| 1ª Faixa | 4,00% | – | Até 180.000,00 |

| 2ª Faixa | 7,30% | 5.940,00 | De 180.000,01 a 360.000,00 |

| 3ª Faixa | 9,50% | 13.860,00 | De 360.000,01 a 720.000,00 |

| 4ª Faixa | 10,70% | 22.500,00 | De 720.000,01 a 1.800.000,00 |

| 5ª Faixa | 14,30% | 87.300,00 | De 1.800.000,01 a 3.600.000,00 |

| 6ª Faixa | 19,00% | 378.000,00 | De 3.600.000,01 a 4.800.000,00 |

Anexo II – Indústria

| Faixa | Alíquota | Valor a Deduzir (em R$) | Receita Bruta em 12 Meses (em R$) |

| 1ª Faixa | 4,50% | – | Até 180.000,00 |

| 2ª Faixa | 7,80% | 5.940,00 | De 180.000,01 a 360.000,00 |

| 3ª Faixa | 10,00% | 13.860,00 | De 360.000,01 a 720.000,00 |

| 4ª Faixa | 11,20% | 22.500,00 | De 720.000,01 a 1.800.000,00 |

| 5ª Faixa | 14,70% | 85.500,00 | De 1.800.000,01 a 3.600.000,00 |

| 6ª Faixa | 30,00% | 720.000,00 | De 3.600.000,01 a 4.800.000,00 |

Anexo III – Receitas de locação de bens móveis e de prestação de serviços (exceto os seguintes serviços: advocatícios; de construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada; de execução de projetos e paisagismo; de decoração de interiores; de vigilância, limpeza ou conservação)

| Faixa | Alíquota | Valor a Deduzir (em R$) | Receita Bruta em 12 Meses (em R$) |

| 1ª Faixa | 6,00% | – | Até 180.000,00 |

| 2ª Faixa | 11,20% | 9.360,00 | De 180.000,01 a 360.000,00 |

| 3ª Faixa | 13,50% | 17.640,00 | De 360.000,01 a 720.000,00 |

| 4ª Faixa | 16,00% | 35.640,00 | De 720.000,01 a 1.800.000,00 |

| 5ª Faixa | 21,00% | 125.640,00 | De 1.800.000,01 a 3.600.000,00 |

| 6ª Faixa | 33,00% | 648.000,00 | De 3.600.000,01 a 4.800.000,00 |

Anexo IV – Receitas decorrentes da prestação de serviços advocatícios; de construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada; de execução de projetos e paisagismo; de decoração de interiores; de vigilância, limpeza ou conservação

| Faixa | Alíquota | Valor a Deduzir (em R$) | Receita Bruta em 12 Meses (em R$) |

| 1ª Faixa | 4,50% | – | Até 180.000,00 |

| 2ª Faixa | 9,00% | 8.100,00 | De 180.000,01 a 360.000,00 |

| 3ª Faixa | 10,20% | 12.420,00 | De 360.000,01 a 720.000,00 |

| 4ª Faixa | 14,00% | 39.780,00 | De 720.000,01 a 1.800.000,00 |

| 5ª Faixa | 22,00% | 183.780,00 | De 1.800.000,01 a 3.600.000,00 |

| 6ª Faixa | 33,00% | 828.000,00 | De 3.600.000,01 a 4.800.000,00 |

Anexo V – Receitas decorrentes da prestação de serviços de medicina veterinária; comissária; de despachantes; de tradução e de interpretação; de engenharia, medição, cartografia, topografia, geologia, geodésia e testes; de representação comercial e demais atividades de intermediação de negócios; de perícia, leilão e avaliação; de jornalismo e publicidade; de auditoria, economia, consultoria, gestão, organização, controle e administração; e outras atividades que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural

| Faixa | Alíquota | Valor a Deduzir (em R$) | Receita Bruta em 12 Meses (em R$) |

| 1ª Faixa | 15,50% | – | Até 180.000,00 |

| 2ª Faixa | 18,00% | 4.500,00 | De 180.000,01 a 360.000,00 |

| 3ª Faixa | 19,50% | 9.900,00 | De 360.000,01 a 720.000,00 |

| 4ª Faixa | 20,50% | 17.100,00 | De 720.000,01 a 1.800.000,00 |

| 5ª Faixa | 23,00% | 62.100,00 | De 1.800.000,01 a 3.600.000,00 |

| 6ª Faixa | 30,50% | 540.000,00 | De 3.600.000,01 a 4.800.000,00 |

O “fator R”: Anexo III ou Anexo V?

Importante: desde a Lei Complementar 155, de 27 de outubro de 2016 (com produção de efeitos a partir de 1º de janeiro de 2018), passou a existir o chamado “fator R”, que, em linhas gerais, é um método de cálculo baseado na folha de pagamento que determina se uma empresa prestadora de serviços deverá estar enquadrada no Anexo III ou no Anexo V da Lei Complementar 123/2006.

Tal método foi criado após a exclusão do então existente Anexo VI, com a transferência das atividades abrangidas por ele para o Anexo V. O objetivo foi a redução da carga tributária dos prestadores de serviços que possuem custos mais elevados com os salários de seus funcionários.

Basicamente, o “fator R” consiste na relação percentual entre os gastos com folha de pagamento e o faturamento bruto dos últimos 12 meses: se a razão entre a folha de salários e a receita bruta for superior a 28%, a empresa é tributada pelo Anexo III; se a razão entre a folha de salários e a receita bruta for inferior a 28%, a empresa é tributada pelo Anexo V.

Como você pode ver, as alíquotas do Anexo III, à exceção da última faixa, são nominalmente menores do que as alíquotas do Anexo V, e aí reside a vantagem para os prestadores de serviço que, com base no “fator R”, conseguem migrar de uma tabela para a outra.

Em outras palavras, o “fator R” permite que, mesmo se os serviços prestados por uma empresa estiverem no Anexo V, ela possa ser enquadrada no Anexo III para obter economia tributária.

Além das tabelas com as faixas de receita bruta e alíquotas, os Anexos da Lei Complementar 123/2006 também indicam os percentuais de repartição dos tributos abrangidos pelo Simples Nacional.

Quem não pode optar pelo Simples Nacional?

Agora que você já identificou quais são as empresas que podem optar pelo Simples Nacional e de que forma o regime funciona, é hora de saber quem está impedido de optar por ele.

Nos termos da Lei Complementar 123/2006, não pode se beneficiar do regime a pessoa jurídica:

- que não tenha natureza jurídica de sociedade empresária, sociedade simples, empresa individual de responsabilidade limitada ou empresário individual;

- que tenha auferido, no ano-calendário imediatamente anterior ou no ano-calendário em curso, receita bruta no mercado interno superior a R$ 4.800.000,00 ou ao limite adicional de igual valor para exportação de mercadorias e serviços;

- que tenha auferido, no ano-calendário de início de atividade, receita bruta no mercado interno superior ao limite proporcional de R$ 400.000,00 multiplicados pelo número de meses em funcionamento no período, inclusive as frações de meses, ou ao limite adicional de igual valor para exportação de mercadorias e serviços;

- de cujo capital participe outra pessoa jurídica;

- que participe do capital de outra pessoa jurídica;

- que seja filial, sucursal, agência ou representação, no Brasil, de pessoa jurídica com sede no exterior;

- de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da Lei Complementar 123/2006, desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00;

- cujo titular ou sócio participe com mais de 10% do capital de outra empresa não beneficiada pela Lei Complementar 123/2006, desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00;

- cujo titular ou sócio seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00;

- constituída sob a forma de cooperativa, salvo de consumo;

- que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

- resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 anos-calendário anteriores;

- constituída sob a forma de sociedade por ações;

- cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade;

- que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

- que tenha sócio domiciliado no exterior;

- de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

- que possua débito com o Instituto Nacional do Seguro Social (INSS) ou com as Fazendas Públicas Federal, Estadual ou Municipal cuja exigibilidade não esteja suspensa;

- que preste serviço de transporte intermunicipal e interestadual de passageiros, exceto quando na modalidade fluvial ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores;

- que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

- que exerça atividade de importação ou fabricação de automóveis e motocicletas;

- que exerça atividade de importação de combustíveis;

- que exerça atividade de produção ou venda no atacado de cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes, cervejas sem álcool e bebidas alcoólicas (exceto, a partir de 2018, as produzidas ou vendidas no atacado por micro e pequenas cervejarias, micro e pequenas vinícolas, produtores de licores e micro e pequenas destilarias);

- que realize cessão ou locação de mão-de-obra;

- que se dedique ao loteamento e à incorporação de imóveis (já conferiu nossos artigos sobre temas de Direito Imobiliário?);

- que realize atividade de locação de imóveis próprios, exceto quando se referir à prestação de serviços tributados pelo ISS;

- sem inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível.

Você pode estar se perguntando: e as empresas que exercem mais de uma atividade? Se algumas dessas atividades admitem enquadramento no Simples Nacional e outras não, o que prevalece?

A resposta é a seguinte: não poderão optar pelo Simples Nacional as Microempresas e as Empresas de Pequeno Porte que, mesmo exercendo diversas atividades permitidas, também exerçam pelo menos uma atividade vedada, independentemente da relevância da atividade impeditiva e de eventual omissão do contrato social.

E se constar no cadastro da empresa no CNPJ alguma atividade impeditiva à opção pelo Simples Nacional, mas a empresa não vier a exercê-la? Haverá impedimento?

A Resolução do Comitê Gestor do Simples Nacional nº 140, de 24 de maio de 2018 lista os códigos CNAE (Classificação Nacional de Atividades Econômicas) referentes às atividades vedadas. Então, por exclusão, se o código CNAE informado não estiver relacionado nos Anexos VI e VII dessa Resolução, não haverá impedimento para ingresso no Simples Nacional.

Já os códigos CNAE que se referem apenas a atividades vedadas são listados no Anexo VI da referida Resolução. Por isso, se o código CNAE informado no cadastro da empresa estiver relacionado em tal Anexo, a opção pelo Simples Nacional estará vedada.

Os códigos CNAE ambíguos, por sua vez, que abrangem concomitantemente atividades impeditivas e atividades permitidas, são listados no Anexo VII da aludida Resolução. Se o código CNAE em questão estiver contido nesse Anexo, a opção pelo Simples Nacional estará condicionada à declaração, no momento da opção, de que a empresa exerce apenas atividades permitidas.

Se você imaginava ou pretendia que a sua empresa pudesse estar enquadrada no Simples Nacional, mas constatou que haverá impedimentos, quais são as alternativas?

Publicaremos, em breve, conteúdos sobre os outros regimes tributários, a partir dos quais você poderá entender se a sua empresa pode/deve adotar o lucro presumido ou o lucro real caso ela não tenha condições legais de optar pelo Simples Nacional.

Benefícios não tributários

Além de regular o Simples Nacional, a Lei Complementar 123/2006 prevê outros benefícios, relativos a licitações públicas, relações de trabalho, estímulo ao crédito, capitalização, inovação e acesso à justiça, entre outros, na esteira do tratamento diferenciado previsto no artigo 179 da Constituição Federal de 1988 para as Microempresas e as Empresas de Pequeno Porte.

E as Microempresas e as Empresas de Pequeno Porte não optantes pelo Simples Nacional podem usufruir dos benefícios não tributários previstos na Lei Complementar 123/2006?

Sim. A opção pelo regime não é necessária para que possa haver a utilização dos benefícios não tributários. Uma Microempresa ou Empresa de Pequeno Porte pode não ser optante pelo Simples Nacional e, ainda assim, utilizar outras previsões da Lei Complementar 123/2006 em seu favor.

Prorrogações de prazo e parcelamento do Simples Nacional em decorrência da pandemia

Atualmente, cerca de 17,5 milhões de empresas são optantes pelo Simples Nacional no país, de acordo com estatísticas divulgadas pelo Portal do Simples Nacional.

Considerando que há cerca de 19,2 milhões de pequenos negócios no Brasil, segundo dados do Data Sebrae, podemos concluir que mais de 80% desse contingente é de optantes pelo regime simplificado.

Assim, pelo fato de o Simples Nacional ser adotado por uma imensa quantidade de Microempresas e Empresas de Pequeno Porte responsáveis por pequenos negócios e com pouca margem de manobra (via de regra, os setores mais afetados no atual momento da economia), foram previstas algumas medidas para mitigar os efeitos da pandemia de COVID-19 para os optantes pelo regime.

Em 2020, os prazos para pagamento dos tributos federais abrangidos pelo Simples Nacional foram prorrogados por 6 meses, enquanto os prazos para pagamento do ICMS e do ISS foram prorrogados por 3 meses.

Em 2021, além de uma prorrogação em fevereiro, as datas de vencimento de 3 outros períodos de apuração foram prorrogadas para pagamento em 2 quotas.

Adicionalmente, a Portaria nº 1.696, de 10 de fevereiro de 2021, do Ministério da Economia e da Procuradoria-Geral da Fazenda Nacional, estabeleceu em favor dos optantes pelo Simples Nacional condições para transação, por adesão, relativa a tributos federais vencidos no período de março a dezembro de 2020 e não pagos em razão dos impactos econômicos decorrentes da pandemia de COVID-19.

O prazo para negociar os débitos começou em 1º de março e se encerrará, a princípio, em 30 de junho de 2021.

Nota-se, enfim, como não poderia deixar de ser, uma atenção das autoridades tributárias em relação aos optantes pelo Simples Nacional neste momento conturbado para a economia brasileira e mundial.

O investidor anjo nas empresas optantes pelo Simples Nacional

A Lei Complementar 155/2016, já mencionada neste artigo, trouxe mais uma importante inovação ao texto da Lei Complementar 123/2006: trata-se da possibilidade de empresas enquadradas no Simples Nacional receberem aportes do chamado investidor-anjo.

Isso mesmo: para incentivar as atividades de inovação e os investimentos produtivos, a sociedade enquadrada como Microempresa ou Empresa de Pequeno Porte passou a poder admitir o aporte de capital, que não integrará o capital social da empresa, por meio do chamado contrato de participação, com vigência não superior a 7 anos, sendo a pessoa física ou jurídica responsável pelo aporte do capital designada como investidor-anjo.

Nos termos da lei, o investidor-anjo:

- não será considerado sócio nem terá qualquer direito a gerência ou voto na administração da empresa;

- não responderá por qualquer dívida da empresa, inclusive em recuperação judicial, não se aplicando a ele as previsões relativas à desconsideração da personalidade jurídica previstas no artigo 50 do Código Civil; e

- será remunerado por seus aportes, nos termos do contrato de participação, pelo prazo máximo de 5 anos, fazendo jus a não mais do que 50% (cinquenta por cento) dos lucros da empresa, sendo que o investidor-anjo somente poderá exercer o direito de resgate depois de decorridos, no mínimo, 2 anos do aporte de capital, ou prazo superior estabelecido no contrato de participação.

Os valores de capital aportados pelo investidor-anjo não são considerados receitas da sociedade para fins de enquadramento como Microempresa ou Empresa de Pequeno Porte e a emissão e a titularidade de aportes especiais não impedem a fruição do Simples Nacional.

Caso os sócios decidam pela venda da empresa, o investidor-anjo terá direito de preferência na aquisição, bem como direito de venda conjunta da titularidade do aporte de capital, nos mesmos termos e condições que forem ofertados aos sócios regulares.

Um detalhe relevante: os fundos de investimento poderão aportar capital como investidores-anjo em Microempresas e Empresas de Pequeno Porte.

Voltadas para a inovação, as startups são um ótimo exemplo de empresas que podem ser beneficiadas por esse tipo de aporte.

Abre-se aí uma grande oportunidade, ainda pouco explorada, para que pequenos negócios, hoje enquadrados no Simples Nacional, almejem voos maiores e possam contar com investimentos que, em outras circunstâncias, poderiam inviabilizar a continuidade da empresa no regime simplificado.

Conclusão

Para quem está iniciando uma atividade produtiva e não conta com uma robusta estrutura e disponibilidade de capital, o Simples Nacional é um regime convidativo, apesar de ele não ser tão simples quanto o nome indica. Esperamos que, depois deste texto, ele tenha se tornado algo mais claro para você!

Pelo enorme volume de Microempresas e Empresas de Pequeno Porte enquadradas no Simples Nacional, passava da hora, de fato, de nossa legislação prever alguns mecanismos que dessem mais fôlego a esses contribuintes, que muitas vezes idealizam e desenvolvem produtos ou serviços promissores que ficam pelo caminho em razão das dificuldades de empreender no Brasil.

Ainda não é possível aferir de forma mais ampla o quanto a previsão hoje contida na Lei Complementar 123/2006 acerca do contrato de participação entre investidor-anjo e empresas optantes pelo Simples Nacional irá impactar o mercado.

De qualquer forma, a tendência é de que os resultados sejam muito positivos. Em 2018, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) fez uma análise sobre o ciclo de vida de 1.044 startups brasileiras. Das empresas de tecnologia analisadas na época, 30% encerraram suas operações no mesmo ano. Questionados sobre os motivos que levaram ao fim das atividades, 40% dos fundadores culparam a dificuldade de acesso ao capital.

Já em 2020, uma pesquisa feita com 268 investidores entrevistados durante os meses de maio e junho pela Anjos do Brasil mostrou que o volume desse tipo investimento em startups nunca foi tão alto no país.

Não sabemos quantas das empresas que receberam os investimentos são optantes pelo Simples Nacional, mas é provável que o número seja elevado.

Enfim, há, ao alcance de microempreendedores e empresários de pequeno porte ou daquelas pessoas que pretendam empreender de modo organizado, um promissor horizonte pela frente, o qual pode ser desbravado com o apoio de uma boa assessoria jurídica e contábil.

Este artigo foi útil para você? Comente, inscreva-se para receber a newsletter e acompanhe nossas publicações!

* Fotos de Natee Meepian no Canva e de Rodnae no Pexels.

Trackbacks/Pingbacks