O desenvolvimento tecnológico e as novas tendências de mercado impulsionadas pelo freelancing e pela propagação de startups e de práticas menos ortodoxas de organização dos fatores de produção resultaram em formas diferentes de se pensar o ambiente de trabalho.

Assim nasceram os coworkings, ambientes compartilhados que já respondem por um volume significativo de estruturas empresariais em todo o mundo.

De acordo com levantamento realizado pelo Coworking Brasil (Censo Coworking Brasil 2019), a partir de uma análise que abrangeu todas as cidades brasileiras com mais de 100 mil habitantes, o país contava, naquele ano, com 1497 espaços de coworking. Isso representou um crescimento de 25% em relação ao censo anterior. E esses números certamente cresceram e crescerão nos anos seguintes.

Pode ser que você esteja lendo este conteúdo em um ambiente de coworking ou pense em se associar a algum deles. Certo?

Ou talvez você pretenda desenvolver um empreendimento imobiliário para explorar essa modalidade de estruturação de trabalho. É o seu caso?

Bom, seja qual for a sua realidade ou qual for a sua decisão, um aspecto fundamental a ser considerado por quem, de alguma forma, está envolvido com o coworking é a tributação. Afinal, como diz o ditado, “só existem duas coisas certas na vida: a morte e os tributos”.

Sim, há aspectos legais, inclusive do ponto de vista tributário, que precisam ser considerados por quem administra e até mesmo por quem trabalha em um coworking (pois os custos tributários da operação fatalmente serão repassados no preço final pago pelo usuário).

É disso que trataremos neste artigo.

Índice

Origem e conceito

Antes de passarmos ao nosso ponto central, que é a tributação no contexto do coworking, é importante entender a origem e o conceito dessa forma de estruturação do trabalho. Segundo o Coworking Brasil, o seu princípio básico é reunir, em um mesmo espaço físico, com o compartilhamento de recursos estruturais, profissionais ou empresas independentes que queiram desenvolver seus projetos sem o isolamento do home office e sem as distrações de lugares públicos.

Nessa linha, define-se o coworking como “um movimento de trabalho em conjunto e colaborativo em que, apesar de não estarem ligados por uma mesma empresa, trabalhadores dividem juntos, um mesmo ambiente físico”.

De maneira geral, aponta-se que o conceito tomou corpo em 2005, quando Brad Neuberg, um engenheiro de software norte-americano insatisfeito com suas condições de trabalho, passou a utilizar e a divulgar um espaço compartilhado no distrito de Mission, em San Francisco, que até então sediava um movimento coletivo feminista conhecido como “Spiral Muse”.

De lá para cá, a presença desses espaços tornou-se cada vez mais constante, havendo um importante marco em 2011, quando foi realizado aquele que é apontado como o primeiro “investimento anjo” (no valor de US$ 425.000,00) por um espaço de coworking.

Cenário brasileiro

Já há, no Brasil, a presença de redes de coworking, como a CWK Coworking, a GoWork e a gigante WeWork (cujo valor de mercado foi avaliado em cerca de US$ 50 bilhões).

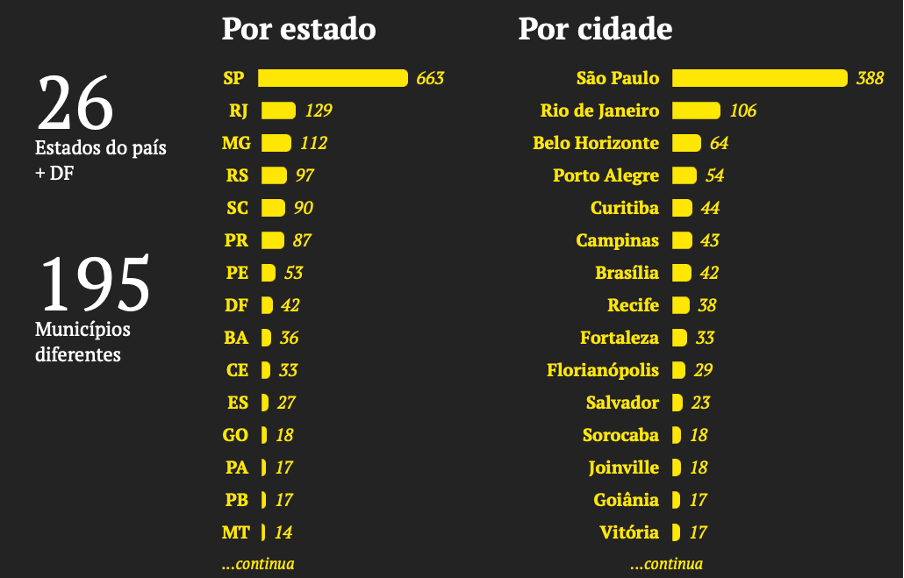

De acordo com o já mencionado Censo Coworking Brasil 2019, com exceção de Roraima, todos os estados brasileiros contam com ao menos com um espaço ativo dessa natureza, incluindo o Distrito Federal. A maior concentração, naturalmente, ocorre nas grandes cidades brasileiras, especialmente nas regiões Sudeste e Sul:

Nessa história toda, onde entra o Direito?

Afinal, o coworking é englobado pela Lei de Locações (Lei 8.245/1991)?

Ou o instituto jurídico mais próximo a ser invocado é o contrato de hospedagem?

Tendo o coworking como foco, é ou não é relevante considerar o que diz a Lei Complementar 116/2003, que dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN ou simplesmente ISS)?

Continue conosco para entender quais são os efeitos dessas incertezas em relação às regras tributárias.

Regulamentação legal

Como acontece, via de regra, em relação a diversos fenômenos econômicos e sociais, a legislação não consegue acompanhar em “tempo real” todas as transformações que decorrem de novos modelos de negócio.

Assim, é notória a dificuldade de regulamentação do funcionamento de figuras não tradicionais, como (ainda) é o caso do coworking.

Na esfera federal, o Projeto de Lei 8.300/2017 foi a primeira tentativa legislativa de regulação dos “escritórios compartilhados”, mas esse Projeto foi arquivado antes mesmo de ter sua apreciação esgotada pelo Congresso Nacional em razão do fim do mandato de seu autor.

O texto do Projeto propunha, em seu artigo 1º, um conceito simples para escritórios virtuais, coworkings e business centers, descritos como “todo aquele empreendimento que está autorizado a sediar múltiplas empresas, com o registro de sua atividade no Cadastro Nacional de Atividade Econômica – CNAE, sob o código 8211 (serviços combinados de escritório e apoio administrativo).”

O Projeto estabelecia, ademais, que seria considerada como coworking aquela estrutura que contasse com “uma sala multiempresarial, onde os clientes desenvolvem atividades econômicas diferentes ou similares em um mesmo espaço” (artigo 2º, parágrafo único).

Com o arquivamento do Projeto, o panorama atual é de carência de uma regulamentação geral em termos nacionais, o que acaba, de um lado, por inibir investimentos, e, de outro lado, por dar margem a excessos por parte de legisladores municipais e de autoridades fiscais.

Tributação do coworking

De modo geral, as empresas de coworking pagam os seguintes tributos federais, cuja forma de apuração dependerá do regime tributário que adotarem (lucro presumido, lucro real ou Simples Nacional):

- Imposto de Renda Pessoa Jurídica – IRPJ;

- Contribuição Social Sobre o Lucro Líquido – CSLL:

- PIS; e

- COFINS.

Até aí, nada de novo.

Encontram-se, no entanto, grandes variações em relação ao enquadramento dos espaços de coworking relativamente aos códigos CNAE (Classificação Nacional de Atividades Econômicas), o que pode impor variações também em relação à tributação.

Há, por exemplo, quem utilize o CNAE 7733-1/00, correspondente a aluguel de máquinas e equipamentos para escritório, como se a empresa que disponibiliza o espaço de coworking promovesse simplesmente o aluguel ou leasing operacional de diversos equipamentos para os seus clientes, como computadores, projetores, aparelhos de TV, tablets, impressoras, mobiliário, máquinas de café etc.

Existem também os que optam por enquadrar a atividade no CNAE 8211-3/00, de serviços de escritório compartilhado e apoio administrativo, pelo qual o ofertante do espaço seria responsável pelo fornecimento de determinados serviços, como arquivamento de documentos, serviços de centros de negócios, apoio operacional a empresas ou a profissionais liberais, centros de serviços de apoio a empresas, serviços de escritório virtual ou até mesmo uma combinação de serviços de recepção, planejamento financeiro e contabilidade. Trata-se do enquadramento, a princípio, mais fidedigno ao que costuma ser a realidade do coworking.

Porém, a depender do perfil do espaço compartilhado, o enquadramento pode se dar no CNAE 8230-0/01, que abrange organização de feiras, congressos e exposições, com a gestão do espaço para o uso de terceiros e atividades que promovam a organização de eventos variados.

Por fim, alguns proprietários escolhem adotar o CNAE 8299-7/07, limitando o enquadramento a atividades realizadas mediante o uso de computadores e periféricos, conectados ou não a redes de comunicação, que propiciam a clientes serviços como acesso à internet, envio de e-mails ou o simples uso de computadores e periféricos.

Além dos tributos federais, impactados, como se viu, pelo enquadramento em um ou outro dos códigos CNAE, aqueles que promovem espaços de coworking podem ser tributados pelo ISS, tributo já abordado em nosso blog (não deixe de conferir o artigo para entender o conceito e regras gerais desse imposto).

E é justamente a (não) incidência do ISS que rende as maiores polêmicas.

A polêmica da exigência do ISS no contexto do coworking

Muito já se debateu no universo do direito tributário brasileiro acerca da cobrança do ISS sobre a locação de bens.

O tema, aliás, chegou ao Supremo Tribunal Federal (STF), que editou, no início de 2010, a Súmula Vinculante nº 31, segundo a qual “é inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza – ISS sobre operações de locação de bens móveis”.

Em outras oportunidades, o STF também se manifestou no sentido de que não é devido o ISS na locação de veículos automotores (RE 446003 AgR, Relator Ministro Celso de Mello, Segunda Turma, julgamento em 30/05/2006), embora tenha julgado constitucional a incidência do imposto municipal:

(i) sobre a receita de contratos de leasing (RE 592905, Relator Ministro Eros Grau, Tribunal Pleno, julgamento em 02/12/2009);

(ii) na locação de espaços publicitários em ônibus (AI 854553 ED, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 28/08/2012); e

(iii) em operações mistas que envolvam a locação, sublocação, arrendamento, direito de passagem ou permissão de uso de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza em que não seja possível, claramente, segmentar a locação como uma mera obrigação de fazer (ADI 3142, julgada em 06/10/2020).

Nesse último e mais complexo caso, o STF decidiu, em resumo, que não implicam tributação pelo ISS, isoladamente, as atividades descritas no subitem 3.04 da Lei Complementar 116/2003 (o qual arrola as mencionadas atividades de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza), sendo cabível a exigência do imposto somente quando verificados, cumulativamente, os seguintes requisitos:

- relações denominadas “mistas ou complexas”, assim entendidas como aquelas em que estão atreladas obrigações de dar e de fazer; e

- situações em que não seja possível a segregação dessas obrigações, tanto no que diz respeito ao seu objeto como no tocante à contraprestação financeira.

O fato é que, grosso modo, a locação, de forma direta, não está no campo de incidência do ISS, especialmente considerando-se a sistemática de aplicação da Lei Complementar 116/2003, sobre a qual tratamos no conteúdo mencionado anteriormente.

Logo, caso o coworking seja interpretado como um simples contrato de locação, passa a ser altamente defensável a tese de não incidência do ISS, mais favorável, obviamente, aos contribuintes que administram espaços dessa natureza (e, por via reflexa, também mais favorável a quem paga para utilizar uma estrutura compartilhada, pois não haveria o repasse dessa carga tributária no preço).

Entretanto, sabe-se que o mercado qualifica o coworking como muito mais do que a mera cessão do espaço físico compartilhado, em virtude da disponibilização de diversos itens adicionais condizentes com o tipo de ambiente que costuma ser encontrado em tal modelo de organização do trabalho.

Nesse sentido, apesar de ser inegável que o texto da norma é anterior ao advento do coworking, a Lei Complementar 116/2003 possui um item que gera controvérsias:

3.03 – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

Ora, para que as atividades nele listadas possam ser desenvolvidas, ou seja, para que a cessão do espaço físico seja explorada na forma da lei, é indispensável que ocorra a prestação de serviços, no sentido de esforço humano (obrigação de fazer), conforme se depreende da expressão “para realização de eventos ou negócios de qualquer natureza”.

Assim, quando se examina o coworking sob a lógica da cessão de espaço físico compartilhado agregada ao oferecimento de serviços adicionais, algo que vai além da mera locação, é possível enxergar-se fundamento legal para a exigência do ISS.

E como os Municípios, entes aos quais se destina a arrecadação desse imposto, têm lidado com tal questão?

O agressivo pioneirismo tributário do município de São Paulo e a polêmica da responsabilidade solidária

O caso mais emblemático é o do Município de São Paulo, que costuma ser pioneiro na regulamentação e tributação de novas atividades.

Conhecida por sua pujança econômica e tecnológica, a municipalidade da capital paulista é famosa por manter-se sempre antenada às dinâmicas do mercado, algo que se verifica no caso da tributação das empresas que exploram o coworking.

O que ocorreu?

Bem, a Lei Municipal 16.575/2017, ao modificar a Lei Municipal 13.701/2003 (que regula o ISS em São Paulo), passou a determinar que o “dono” do coworking seria responsável solidário pelo pagamento do ISS devido por “empresas que utilizem seus espaços ou estruturas, quando essas (…) não estiverem regularmente cadastradas no Cadastro de Contribuintes Mobiliários – CCM do Município”.

Este era o texto da norma após a modificação:

Artigo 13. É responsável solidário pelo pagamento do Imposto:

(…)

IV – o escritório virtual, business center, centro de negócios, escritório inteligente, centro de apoio, escritório terceirizado ou congênere, relativamente às empresas que utilizem seus espaços ou estruturas, quando essas empresas não estiverem regularmente cadastradas no Cadastro de Contribuintes Mobiliários – CCM do Município de São Paulo

A inovação legislativa gerou uma “corrida” dos contribuintes ao Poder Judiciário, que, em muitos casos, já vinha decidindo que a incidência do ISS poderia se dar apenas sobre os serviços ofertados pelo coworking, excluindo-se da base de cálculo o valor correspondente à cessão do espaço ao usuário.

Em reação, a partir de um Projeto de Lei do Poder Executivo (nº 76/18), aprovado na forma de Substitutivo do Legislativo, a Lei Municipal 16.898/2018 revogou o inciso IV do artigo 13 da Lei Municipal 13.701/2003.

Com efeito, se a questão da responsabilidade solidária parece superada, o mesmo não se pode dizer das outras polêmicas tributárias que a (não) incidência do ISS tende a gerar no que se refere ao coworking.

O que nos resta é acompanhar se (ou quando) o Superior Tribunal de Justiça, que, curiosamente, criou um ambiente de coworking em sua sede, irá se debruçar sobre o tema, mitigando a insegurança jurídica que ele ainda desperta.

Conclusão

Os espaços de coworking vieram para ficar, independentemente da popularização do home office em decorrência das restrições determinadas pela pandemia da COVID-19, e as administrações tributárias, obviamente, passaram a reagir a isso.

Do ponto de vista de políticas públicas, a propósito, é interessante notar que um município como Belo Horizonte chega a utilizar a redução da alíquota do ISS como incentivo à “instalação e expansão de empreendimentos e novas unidades empresariais de base tecnológica” em seu território, por meio do Decreto nº 17.044/2019, algo que faz todo o sentido para a capital mineira, que já sedia centros de desenvolvimento tecnológico do Google e da Embraer, por exemplo, além de ser um reconhecido polo nacional de startups, o que acaba fomentando a difusão do coworking na cidade.

Discussões quanto à (não) incidência do ISS à parte, essa é uma medida saudável, assim como seria saudável, para o ambiente de negócios do país como um todo, que fosse retomada a iniciativa frustrada do Projeto de Lei 8.300/2017 de regulamentar o coworking em termos gerais, pavimentando o caminho para uma legislação tributária mais segura a esse respeito.

O fato é que entender a tributação do coworking é necessário para dar segurança jurídica àqueles que passaram a desenvolver suas atividades produtivas nesse modelo, seja na ponta inicial da cadeia (quem provê a estrutura compartilhada), seja na ponta final (quem se utiliza dela).

Como se viu, as consequências da tributação são relevantes para todos os atores desse palco.

E aí? Gostou deste conteúdo? Tomara que ele tenha sido útil para você e que desperte o interesse por outros temas que abordamos no blog.

Fique ligado nas próximas publicações do escritório e inscreva-se em nossa newsletter!

Ficaremos felizes se você também puder nos avaliar no Google ou deixar seus comentários aqui.

*Imagem de Getty Images, no Canva Pro.

Referências:

MOURA, Valter. Conheça as principais atividades e seus aspectos tributários de uma coworking. In: https://www.conjur.com.br/2021-jun-15/isaias-luz-aspectos-tributarios-marco-legal-startups Acesso em: 31/01/2022.

Grupo de Editores Blog. Coworking e ISS: a economia compartilhada na mira do município de SP. In: https://blogdoaftm.com.br/coworking-e-iss-economia-compartilhada-na-mira-do-municipio-de-sp/ Acesso em: 31/01/2022.

LIMA, Bruno Henrique de Oliveira. Coworking: o que é e como surgiu? In: https://www.mangotree.com.br/coworking-o-que-e-e-como-surgiu/ Acesso em: 31/01/2022.

ISS municipal sobre coworking: entenda a cobrança. In: https://www.limajr.com.br/iss-municipal-sobre-coworking/ Acesso em: 31/01/2022.

MARQUES, Alexandre. A locação de espaço é tributada pelo ISS? In: https://focotributario.com.br/a-locacao-de-espaco-e-tributada-pelo-iss/ Acesso em: 31/01/2022.

RAGAZZO, Fabiola Paes de Almeida. O ISS e o coworking. In: https://www.migalhas.com.br/depeso/336690/o-iss-e-o-coworking Acesso em: 31/01/2022.

Trackbacks/Pingbacks