Índice

- 1 Introdução: O Negócio que Parece Simples – e Não É

- 2 Modelo de Cláusula Sugerida: Alocação de Riscos dos Benefícios Fiscais

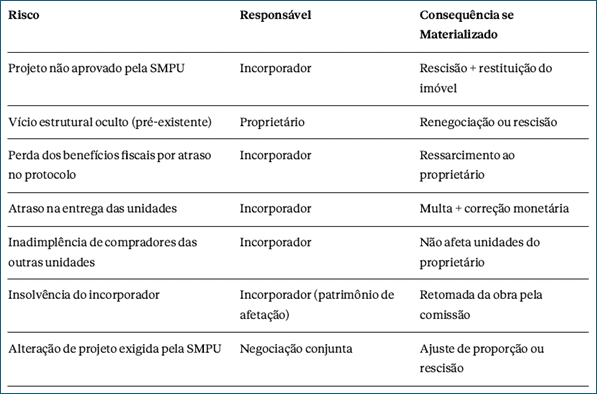

- 3 Matriz de Responsabilidades: Quem Responde pelo Quê

- 4 A Responsabilidade do Proprietário Perante Terceiros: Um Risco Invisível

- 5 Como Funciona o Registro do Contrato de Permuta

- 6 SPE: Quando Vale a Pena?

- 7 O Que Fazer Antes de Assinar Qualquer Coisa

- 8 Conclusão Estratégica: O Negócio Perfeito Precisa de Estrutura Jurídica Perfeita

Introdução: O Negócio que Parece Simples – e Não É

Imagine a seguinte cena: um prédio comercial dos anos 1960 está parado no Hipercentro de Belo Horizonte. O proprietário não tem capital para reformar. Um incorporador quer entrar no mercado de retrofit, mas prefere não imobilizar R$ 6 milhões numa aquisição. Os dois se sentam para conversar.

A lógica parece perfeita: um entra com o imóvel, o outro com o capital e a expertise. Ao final, dividem as unidades. Negócio fechado com um aperto de mãos.

Dois anos depois, os dois estão na Justiça.

O que aconteceu? O contrato de permuta foi mal estruturado. Faltaram cláusulas essenciais. O modelo tributário escolhido gerou autuação da Receita Federal. E nenhum dos dois sabia exatamente o que aconteceria se o incorporador quebrasse.

Este artigo foi escrito para evitar esse roteiro. Como já abordamos no nosso Guia Completo da Lei 11.783/2024, o retrofit em Belo Horizonte é uma oportunidade real e regulamentada. Mas a estruturação jurídica do negócio, especialmente quando envolve permuta entre proprietário e incorporador, exige cuidado técnico que vai muito além de uma cláusula genérica de “divisão de unidades”.

O retrofit cria um ambiente de negócios naturalmente fértil para permutas. De um lado, proprietários de imóveis históricos que não têm capital para investir na modernização, mas tampouco querem se desfazer de um bem que pertence à família há décadas. De outro, incorporadores e fundos que enxergam valor na localização privilegiada e nos benefícios fiscais da Lei Municipal nº 11.783/2024, mas que preferem não imobilizar capital desnecessariamente em aquisição.

A convergência de interesses é clara. O que falta, na maioria dos casos, é a estrutura jurídica que transforme essa convergência em parceria segura e duradoura. É exatamente isso que vamos explorar aqui.

O que é a Permuta no Contexto do Retrofit

A permuta imobiliária, prevista nos artigos 533 e 534 do Código Civil, é o contrato pelo qual as partes se obrigam a dar uma coisa por outra. No contexto imobiliário, aplica-se o artigo 39 da Lei nº 4.591/1964, que permite ao proprietário de um terreno ou imóvel existente celebrar contrato de permuta com incorporador para receber, em troca, unidades autônomas a serem construídas ou reformadas no próprio local.

No retrofit, essa estrutura ganha contornos específicos que a diferenciam substancialmente de uma permuta convencional de terreno.

O objeto da permuta não é um terreno limpo, mas um edifício existente com histórico, passivos e potencial construtivo já consolidado. O incorporador recebe não apenas o imóvel, mas todos os seus antecedentes: a matrícula com seus possíveis ônus, os passivos tributários eventualmente acumulados, os vícios estruturais ocultos que só uma inspeção técnica profunda vai revelar, e os condicionantes urbanísticos que a lei municipal impõe sobre o projeto. Cada um desses elementos pode, se não considerado no contrato, transformar um negócio promissor num problema de anos.

Ao mesmo tempo, o “produto entregue” pelo incorporador não são apartamentos construídos do zero, mas unidades resultantes de modernização profunda de uma estrutura existente, com todas as incertezas que isso carrega em termos de prazo, custo e resultado final.

Por fim, os benefícios fiscais da Lei 11.783/2024, isenção de ITBI, IPTU durante a obra e outorga onerosa, criam incentivos que alteram significativamente a equação de valor entre as partes. Se esses benefícios forem perdidos por descumprimento de condição, a viabilidade econômica do projeto pode mudar radicalmente. E quem suporta essa perda precisa estar claramente definido no contrato.

Essa combinação torna a permuta em retrofit tecnicamente mais complexa do que a permuta em incorporação convencional, e, por isso, mais suscetível a litígios quando mal estruturada.

As Três Modalidades de Estruturação Jurídica

Antes de falar em cláusulas, é preciso definir qual estrutura jurídica o negócio vai adotar. Há três caminhos principais:

- Permuta Pura (“No Local”)

O proprietário transfere o imóvel ao incorporador em troca de unidades futuras. É a estrutura mais simples e mais comum no mercado. A transferência ocorre antes do início da obra, geralmente formalizada em escritura pública, e o proprietário aguarda a entrega das unidades prometidas ao final do retrofit.

Do ponto de vista tributário, quando não há torna em dinheiro, a operação tem tratamento relativamente simples para o proprietário pessoa física: não há apuração de ganho de capital no momento da transferência. A tributação ocorre, se houver, apenas quando o proprietário posteriormente alienar as unidades recebidas.

Vantagem: Simplicidade operacional e tributária (quando não há torna em dinheiro). Risco principal: Se o incorporador quebrar no meio da obra, o proprietário pode perder tanto o imóvel quanto as unidades prometidas. O artigo 40 da Lei 4.591/1964 oferece alguma proteção, mas o caminho judicial é longo.

- Permuta com Torna

O proprietário entrega o imóvel e recebe unidades futuras somadas a uma diferença em dinheiro — a chamada “torna” — para compensar eventual desequilíbrio entre os valores. É uma modalidade frequente quando o imóvel a ser entregue tem valor de mercado superior ao conjunto de unidades que o retrofit vai gerar.

A torna resolve o problema do equilíbrio econômico, mas cria uma questão tributária que muitos proprietários desconsideram. A diferença recebida em dinheiro é tributável como ganho de capital, com alíquotas progressivas de 15% a 22,5% sobre o valor recebido, conforme o Decreto nº 9.580/2018 (RIR/2018). Dependendo do valor do imóvel e da torna negociada, esse tributo pode ser substancial — e precisa ser previsto no planejamento financeiro da operação. Para aprofundar o cálculo do ganho de capital em operações imobiliárias, recomendamos nosso artigo Ganho de Capital na Venda de Imóvel: Guia Completo.

Vantagem: Permite reequilibrar a negociação quando o imóvel vale mais do que as unidades que serão geradas pelo retrofit.

Risco principal: A torna em dinheiro tem tratamento tributário diferente da permuta pura — incide ganho de capital proporcional ao valor recebido, com alíquota progressiva de 15% a 22,5% (Decreto nº 9.580/2018, art. 138).

- Sociedade de Propósito Específico (SPE)

Em vez de transferir o imóvel, o proprietário o integraliza como capital social de uma Sociedade de Propósito Específico constituída junto com o incorporador. Ambos se tornam sócios, com quotas proporcionais às suas contribuições — o imóvel de um lado, o capital e a expertise de outro.

A SPE oferece vantagens que as modalidades anteriores não têm. A governança é mais clara, com regras definidas em contrato social e acordo de sócios. A proteção patrimonial é mais robusta, especialmente quando combinada com o regime de patrimônio de afetação. E a estrutura facilita a captação de financiamento bancário, uma vez que o banco tem uma entidade jurídica específica para o projeto, com patrimônio segregado. Para entender em profundidade como funciona a SPE no contexto imobiliário, recomendamos nosso artigo SCP e SPE nos negócios imobiliários: qual escolher?.

Vantagem: Governança mais clara, proteção patrimonial, facilidade para atrair investidores e financiamento.

Risco principal: Tributação mais complexa, custos de manutenção societária, necessidade de acordo de sócios robusto para evitar impasses de gestão.

Qual estrutura escolher? Depende do porte do projeto, perfil do proprietário, necessidade de financiamento e estratégia de saída. Projetos de menor porte (VGV abaixo de R$ 15 milhões) tendem a funcionar bem com permuta pura ou com torna. Projetos maiores, com múltiplos investidores ou necessidade de financiamento bancário, geralmente se beneficiam da SPE. Não existe modelo único — cada operação exige análise caso a caso.

Alerta Tributário: O que Mudou em 2025

Antes de estruturar qualquer permuta, é indispensável conhecer as novas posições da Receita Federal publicadas em 2025. Elas impactam diretamente a tributação das operações e já estão gerando revisões em contratos que antes eram considerados adequados.

Permuta Clássica: Continua Isenta de Ganho de Capital

Na permuta pura, imóvel por unidades futuras, sem torna em dinheiro, a Receita Federal mantém o entendimento de que não há apuração de ganho de capital para o proprietário pessoa física no momento da troca. Esse posicionamento foi reafirmado pela Solução de Consulta Cosit nº 124/2025, em linha com jurisprudência consolidada do STJ.

Na prática: se o proprietário troca seu prédio antigo por 8 apartamentos do retrofit, sem receber nenhum centavo no processo, não há imposto de renda nesse momento. A tributação só ocorrerá no futuro, quando ele eventualmente vender as unidades recebidas.

Permuta Financeira: Atenção Redobrada

A Solução de Consulta Cosit nº 89/2025 trouxe uma mudança crítica que muitos incorporadores e proprietários ainda não perceberam, e que pode gerar passivos tributários relevantes em operações já em andamento.

Nas operações em que o proprietário cede o imóvel e recebe, em vez de unidades físicas, um percentual das vendas futuras do empreendimento, o que o mercado convencionou chamar de “permuta financeira”, a Receita Federal fixou que essa modalidade não é permuta para fins tributários. O enquadramento correto é o de venda com pagamento parcelado.

As consequências são diretas e significativas. O proprietário pessoa física deve apurar ganho de capital proporcionalmente ao valor recebido a cada mês, à medida que as vendas ocorrem e os valores são repassados. O Regime Especial de Tributação da incorporadora não se aplica ao proprietário cedente, pois ele não preenche os requisitos do artigo 29 da Lei 4.591/1964 para ser qualificado como incorporador. E a retenção de 4% do RET eventualmente feita pela incorporadora não exonera o proprietário de recolher IRPF sobre o ganho apurado.

Isso significa que contratos rotulados como “permuta financeira” podem gerar autuações e passivos tributários ocultos significativos — especialmente em operações em que o proprietário já recebeu valores sem apurar e declarar o ganho de capital adequadamente.

Revisão contratual urgente: Se você tem um contrato de “permuta financeira” vigente, seja como proprietário ou como incorporador, recomenda-se revisão imediata com especialista tributário. O risco de autuação é real e o prazo para regularização espontânea, antes de qualquer ação fiscal, é sempre mais favorável.

As Cláusulas que Não Podem Faltar

Um contrato de permuta para retrofit precisa ser mais robusto que o modelo padrão de incorporação convencional. Abaixo, as cláusulas essenciais e o que cada uma protege:

- Metodologia de Avaliação das Contribuições

Esta é a cláusula mais negligenciada e a que mais gera litígios.

Qual é o valor do imóvel hoje? Qual será o valor das unidades entregues ao final? Como calcular a proporção justa de cada um?

O contrato deve definir:

- Metodologia de avaliação do imóvel existente (laudo por empresa independente, referência ao ITBI ou ao valor de mercado)

- Metodologia de avaliação das unidades prometidas (metro quadrado de referência, padrão de acabamento, localização no edifício)

- Critério de reajuste durante o período de obra

- Forma de resolução de eventuais divergências de avaliação (mediação, arbitragem, avaliador terceiro)

Sem essa cláusula bem definida, qualquer variação de mercado vira pretexto para litígio.

- Identificação Precisa das Unidades Prometidas

Não basta dizer “4 apartamentos”. O contrato deve especificar:

- Número de cada unidade (apartamento 501, 502, etc.)

- Área privativa e área total de cada unidade

- Padrão de acabamento (com memorial descritivo anexo)

- Vagas de garagem vinculadas (se houver — lembrando que retrofit pode dispensar vagas pela Lei 11.783/2024)

- Posição no edifício (andar, orientação, vista)

Essa especificidade é exigida pelo artigo 39 da Lei 4.591/1964 e é condição para registro válido do contrato no Cartório de Registro de Imóveis.

- Cronograma com Milestones e Consequências

O retrofit tem imprevisibilidade maior que construção nova. O cronograma deve prever:

- Data de protocolo do projeto na SMPU

- Data de obtenção do alvará de construção

- Data de início das obras

- Data de conclusão e obtenção da CND de obra

- Data de entrega das unidades ao proprietário

Para cada milestone, devem estar previstas:

- Consequências do atraso (multa, rescisão, reintegração do imóvel)

- Hipóteses de prorrogação justificada (caso fortuito, atraso de aprovação por órgão público)

- Direito do proprietário de vistoriar o andamento da obra

Isso é especialmente importante porque a Lei 11.783/2024 impõe prazo máximo de 48 meses para conclusão da obra, sob pena de cobrança retroativa de ITBI e outros tributos isentos e esse risco precisa ser contratualmente alocado ao incorporador.

- Regime de Afetação Patrimonial

Esta cláusula é proteção essencial para o proprietário.

O patrimônio de afetação, previsto nos artigos 31-A a 31-F da Lei 4.591/1964 (com redação dada pela Lei 10.931/2004), separa o patrimônio do empreendimento do patrimônio geral da incorporadora. Se a incorporadora quebrar, os ativos do empreendimento afetado ficam segregados e podem ser usados para concluir a obra.

O contrato deve prever:

- Obrigação da incorporadora de instituir o regime de afetação antes do início das vendas

- Direito do proprietário de participar como representante da comissão de adquirentes (mesmo que não seja “comprador” no sentido tradicional)

- Hipóteses de retomada do imóvel em caso de insolvência da incorporadora

Para entender melhor como o registro do patrimônio de afetação funciona no Cartório de Registro de Imóveis, recomendamos nosso artigo Condomínio e incorporação no registro de imóveis.

- Responsabilidade pelos Benefícios Fiscais

A Lei 11.783/2024 concede benefícios fiscais que podem representar economia de R$ 800 mil a R$ 2 milhões por projeto. Mas esses benefícios têm condições específicas e prazos que, se descumpridos, geram cobrança retroativa de todos os tributos que foram isentos. O contrato precisa estabelecer com clareza quem é responsável por cada condição e o que acontece quando ela é descumprida.

O contrato deve definir:

- Quem é responsável pelo protocolo do projeto dentro do prazo que garante a isenção integral de outorga (primeiros 24 meses após vigência da lei)

- Quem recolhe os tributos caso os benefícios sejam perdidos por descumprimento de condição

- O que acontece se a SMPU recusar o enquadramento do projeto na Lei 11.783/2024

- Quem é responsável pelo cumprimento das “gentilezas urbanas” (fachadas ativas, terraços públicos, áreas de fruição)

Sem essa alocação clara, os benefícios fiscais viram pretexto para litígio — cada parte alegando que a outra causou sua perda.

- Condições Resolutivas

Nem todo projeto de retrofit prospera. Isso não é pessimismo, é estatística. Licenciamentos são recusados, estruturas revelam problemas inviabilizantes, financiamentos caem, incorporadores perdem sócios. O contrato que não prevê essas hipóteses está incompleto, independentemente de quantas cláusulas de obrigações tenha.

O contrato precisa prever o que acontece se:

- O projeto não for aprovado pela SMPU nos 12 meses seguintes ao protocolo

- For identificado vício estrutural grave durante a obra que inviabilize o retrofit

- O incorporador perder o financiamento do projeto

- As partes não chegarem a um acordo sobre alteração de projeto exigida pela prefeitura

Em todos esses cenários, o contrato deve estabelecer prazos para notificação, as responsabilidades de cada parte pelos custos já incorridos até o momento da rescisão (projetos arquitetônicos, laudos técnicos, honorários de licenciamento), e a forma de reintegração do imóvel ao proprietário.

- Cláusula de Irretratabilidade e Registro

O contrato deve ser irretratável, ou seja, nenhuma das partes pode se arrepender unilateralmente sem consequências contratuais. E deve ser registrado no Cartório de Registro de Imóveis, na matrícula do imóvel.

O registro cria publicidade e oponibilidade a terceiros: se o proprietário tentar vender o imóvel para outra pessoa, o incorporador pode alegar seu direito. Se o incorporador tentar alienar as unidades prometidas antes de entregá-las, o proprietário tem proteção registral.

Modelo de Cláusula Sugerida: Alocação de Riscos dos Benefícios Fiscais

Abaixo, um exemplo de cláusula que trata especificamente dos benefícios da Lei 11.783/2024:

“CLÁUSULA X – BENEFÍCIOS FISCAIS E ALOCAÇÃO DE RISCOS

X.1 Caberá exclusivamente ao INCORPORADOR providenciar o protocolo do projeto junto à Secretaria Municipal de Política Urbana (SMPU) no prazo de [X] meses contados da data de assinatura deste instrumento, de modo a assegurar o aproveitamento integral da isenção de Outorga Onerosa do Direito de Construir prevista no art. 20 da Lei Municipal nº 11.783/2024.

X.2 O não cumprimento do prazo previsto na Cláusula X.1 por culpa exclusiva do INCORPORADOR implicará a sua obrigação de ressarcir ao PROPRIETÁRIO, a título de perdas e danos, o valor equivalente à diferença entre a isenção que seria obtida com o protocolo tempestivo e a isenção efetivamente obtida, com base nos valores venais de referência do ITBI vigentes à data do protocolo efetivo.

X.3 Para os fins de conclusão da obra no prazo máximo de 48 (quarenta e oito) meses previsto no §1º do art. 20 da Lei nº 11.783/2024, fica desde já convencionado que eventuais atrasos decorrentes de força maior, caso fortuito ou de ação/omissão de órgão público devidamente comprovados não serão imputáveis ao INCORPORADOR, desde que notificado o PROPRIETÁRIO no prazo de 15 (quinze) dias do evento.

X.4 Qualquer tributo que venha a ser cobrado em razão do descumprimento das condicionantes da Lei nº 11.783/2024 por culpa do INCORPORADOR, incluindo a cobrança retroativa de ITBI, será suportado exclusivamente pelo INCORPORADOR.”

Essa cláusula é ilustrativa e precisa ser adaptada ao caso concreto por advogado especializado.

Matriz de Responsabilidades: Quem Responde pelo Quê

A Responsabilidade do Proprietário Perante Terceiros: Um Risco Invisível

Este é um ponto que poucos proprietários conhecem, e que pode causar surpresas desagradáveis.

O STJ consolidou entendimento de que, se o proprietário exercer atos típicos de incorporação, como participar ativamente das vendas, aprovar publicidade, interagir com compradores, ele pode ser equiparado ao incorporador e responder solidariamente pelas obrigações do empreendimento perante os adquirentes das demais unidades.

A lógica está no artigo 29 da Lei 4.591/1964: a definição de incorporador é ampla e baseada em comportamento, não apenas em cargo formal.

Na prática, isso significa:

- Se o proprietário assinar qualquer material de vendas do empreendimento, responde pelo que for prometido.

- Se o proprietário participar de eventos de lançamento como “sócio do negócio”, pode ser responsabilizado por atrasos de obra.

- Se o incorporador quebrar e o proprietário tiver exercido atos de incorporação, os compradores podem acionar também o proprietário.

A proteção é contratual e comportamental. O contrato deve deixar expressamente clara a divisão de papéis: o proprietário entra com o imóvel e recebe unidades prometidas: ponto. Ele não participa das vendas, não assina materiais comerciais, não aprova anúncios, não toma decisões operacionais do empreendimento.

Essa separação não pode ser apenas formal; precisa ser real. Um proprietário que assiste entusiasmado ao lançamento do “seu” projeto, tira fotos com os compradores e publica nas redes sociais pode estar construindo, sem saber, uma base para responsabilização futura.

Como Funciona o Registro do Contrato de Permuta

O contrato de permuta para fins de retrofit deve ser registrado na matrícula do imóvel no Cartório de Registro de Imóveis competente, e essa etapa não pode ser tratada como mera formalidade. O registro produz três efeitos essenciais para a segurança jurídica de ambas as partes.

- Publicidade: Qualquer pessoa que consultar a matrícula saberá que o imóvel está comprometido com uma operação de retrofit.

- Oponibilidade a terceiros: Se o proprietário tentar fazer outro negócio com o imóvel, o incorporador pode se opor com base no registro.

- Segurança para o incorporador: Ao registrar a incorporação do retrofit (com o memorial de incorporação previsto na Lei 4.591/1964), o incorporador tem garantia de que as unidades prometidas ao proprietário estão claramente identificadas e vinculadas.

O processo de registro envolve a lavratura de escritura pública de permuta (ou instrumento particular com firma reconhecida para contratos de menor valor), sua averbação na matrícula do imóvel, e o posterior registro da incorporação com memorial descritivo completo das unidades.

Como detalhamos em nosso artigo sobre due diligence imobiliária, a análise registral antes da assinatura do contrato é etapa indispensável para evitar que ônus ocultos na matrícula inviabilizem a operação.

Para um aprofundamento sobre como o processo de incorporação e registro de condomínio funciona, veja o artigo O Guia Completo da Incorporação Imobiliária.

SPE: Quando Vale a Pena?

A Sociedade de Propósito Específico é uma alternativa à permuta pura, e, em determinados casos, a estrutura mais adequada para o retrofit. A escolha entre as duas modalidades não é apenas técnica: reflete a natureza da parceria que as partes querem construir.

A SPE faz sentido quando:

- O projeto é de grande porte (acima de R$ 20 milhões de VGV)

- Há necessidade de múltiplos investidores (além de proprietário e incorporador)

- O incorporador precisa de linha de financiamento bancário atrelada à SPE

- As partes querem governança clara com conselho e regras de saída

Nessa estrutura, o proprietário integraliza o imóvel como parte do capital social da SPE. Em vez de receber unidades prometidas, ele detém quotas que representam participação nos resultados do empreendimento.

O acordo de sócios, peça fundamental nesse modelo, deve prever:

- Percentual de quotas de cada sócio

- Critério de avaliação das contribuições (imóvel vs. capital)

- Regras de gestão (quem decide o quê)

- Direito de preferência em caso de saída antecipada

- Drag-along e tag-along (direitos de arraste e carona)

- Mecanismo de resolução de impasses (deadlock)

- Hipóteses de dissolução antecipada da SPE

Sem um acordo de sócios robusto, a SPE pode se tornar, em vez de uma proteção, a origem de um contencioso que paralisa o projeto por anos e consome os benefícios fiscais que deveriam ser o grande atrativo do retrofit.

O Que Fazer Antes de Assinar Qualquer Coisa

Independentemente da modalidade escolhida, há um conjunto de providências que toda operação de retrofit com permuta deve adotar antes da assinatura do contrato. São etapas que parecem óbvias mas que frequentemente são puladas na pressa de fechar o negócio, e que, quando omitidas, criam os problemas descritos ao longo deste artigo.

A due diligence registral é a primeira delas. Buscar a matrícula atualizada do imóvel, verificar a existência de ônus (hipotecas, penhoras, indisponibilidades, usufrutos), confirmar se a titularidade está regular e se há herdeiros ou condôminos que precisam anuir ao negócio. Muita permuta de retrofit naufragou porque o imóvel estava com dívidas fiscais acima de qualquer benefício que a Lei 11.783/2024 poderia oferecer. Para um roteiro detalhado, veja nosso Checklist de Viabilidade para Retrofit.

A análise urbanística é a segunda providência indispensável. Confirmar que o imóvel está dentro do perímetro de aplicação da Lei 11.783/2024, identificar em qual Área (1 ou 2) ele se encontra, o que determina se haverá geração de Unidades de Regeneração comercializáveis, e verificar se há restrições de patrimônio histórico que possam complicar o projeto.

O estudo tributário completo fecha o trio. Simular a carga tributária da operação sob cada modalidade de estrutura (permuta pura, com torna, ou SPE), considerando as posições mais recentes da Receita Federal, e definir qual estrutura maximiza o resultado líquido para ambas as partes. Esse estudo frequentemente revela que a “solução mais simples” não é a mais eficiente e que alguns arranjos aparentemente vantajosos escondem passivos tributários que só aparecem anos depois. Nosso artigo sobre tributação de receitas imobiliárias oferece uma visão completa dos regimes aplicáveis.

Conclusão Estratégica: O Negócio Perfeito Precisa de Estrutura Jurídica Perfeita

O retrofit em Belo Horizonte é uma oportunidade real. A Lei 11.783/2024 está regulamentada pelo Decreto nº 19.151/2025. Os primeiros projetos foram aprovados. O mercado está acordando.

Proprietários e incorporadores têm interesses complementares que, quando bem alinhados juridicamente, geram resultados extraordinários para ambos. Um transforma um imóvel parado em patrimônio modernizado que gera renda. O outro acessa uma localização privilegiada e benefícios fiscais que tornam o projeto viável sem o investimento total na aquisição. É uma equação que pode funcionar muito bem, desde que construída sobre fundações jurídicas sólidas.

A permuta mal estruturada não é apenas um risco jurídico. É uma ameaça ao projeto inteiro. Um litígio em curso pode impedir o licenciamento, afinal, imóveis com registro litigioso encontram resistência na SMPU. Pode bloquear o financiamento bancário, que exige matrícula limpa para aprovar crédito. E pode fazer um edifício que poderia transformar o centro de Belo Horizonte ficar parado por mais anos, enquanto os benefícios fiscais vão expirando.

Como acompanhamos nos artigos anteriores desta série, o checklist de viabilidade e os 5 erros que travam projetos, os maiores obstáculos ao retrofit não são técnicos. São jurídicos. E a maioria deles é evitável com estruturação adequada desde o início.

O LPJ Advocacia desenvolveu metodologia própria de estruturação jurídica para operações de retrofit em Belo Horizonte, combinando análise registral profunda, planejamento tributário atualizado com as posições mais recentes da Receita Federal, e contratos que realmente protegem as partes, porque foram desenhados para sobreviver aos piores cenários, não apenas para os melhores.

Se você é proprietário de um imóvel no Hipercentro avaliando uma parceria com incorporador, ou se você é incorporador estruturando sua primeira operação de retrofit em BH, vamos conversar antes que o aperto de mãos vire processo judicial.

Fale com a equipe do LPJ Advocacia para uma consultoria estratégica inicial sobre estruturação de operações de retrofit em Belo Horizonte.

“Transformando complexidade jurídica em vantagem competitiva desde 2008.”