Índice

Introdução

O mercado de Retrofit em Belo Horizonte vive um momento de inflexão real. Desde dezembro de 2024, a Lei Municipal nº 11.783/2024 e seu regulamento, o Decreto nº 19.151/2025, estão em vigor, criando um conjunto robusto de incentivos fiscais — isenção de ITBI na aquisição, isenção de IPTU por até três exercícios durante a obra e dispensa de taxas de primeiro exame no licenciamento — que chegam a superar 30% do investimento total em projetos bem estruturados.

Não é por acaso que incorporadoras, construtoras e investidores que nunca haviam mirado o Hipercentro passaram a olhar para o centro com outros olhos.

O perímetro da lei concentra um estoque expressivo de edificações antigas subutilizadas que, com o enquadramento correto, se convertem em ativos com alto potencial de valorização e respaldo jurídico sólido.

O relógio já corre, e correr é exatamente o que muitos investidores estão fazendo, ainda que nem sempre na direção certa.

O problema, contudo, não é falta de interesse, é falta de método. Projetos que chegam ao licenciamento sem análise jurídica prévia tendem a travar no momento exato em que o compromisso financeiro já foi assumido.

Uma irregularidade registral ignorada, um tombamento descoberto tarde demais, um ônus de regularização que não entrou no orçamento ou um enquadramento equivocado da modalidade de intervenção são situações que transformam, com rapidez, uma oportunidade bem precificada em um passivo mal compreendido.

Em direito imobiliário urbano, o custo da pressa costuma ser muito maior do que o custo da análise.

Neste artigo, vamos compreender as seis dimensões que estruturam uma análise jurídica de viabilidade para projetos de Retrofit em BH, descobrir quais critérios precisam ser verificados antes de qualquer compromisso financeiro e conhecer os pontos de atenção que mais frequentemente convertem oportunidades em armadilhas.

Localização e Enquadramento Territorial

A primeira pergunta de qualquer análise de viabilidade é também a mais básica: o imóvel está no perímetro certo?

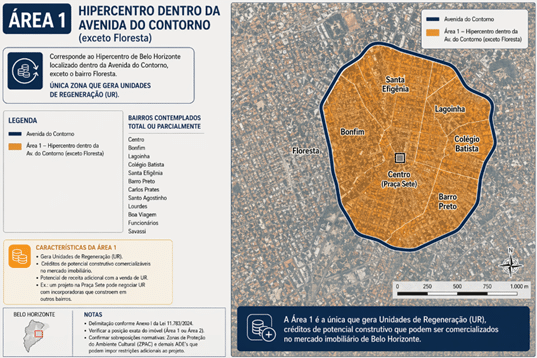

A Lei 11.783/2024 delimita geograficamente sua área de aplicação no Anexo I, abrangendo o setor Hipercentro da Área de Diretrizes Especiais (ADE) Avenida do Contorno e adjacências, conforme o inciso I do § 1º do artigo 216 do Plano Diretor (Lei nº 11.181/2019).

A representação cartográfica disponível indica que os seguintes bairros estão total ou parcialmente contemplados: Centro, Bonfim, Lagoinha, Colégio Batista, Floresta, Santa Efigênia, Barro Preto, Carlos Prates, Santo Agostinho, Lourdes, Boa Viagem, Funcionários e Savassi. Imóveis fora desse recorte, mesmo que geograficamente próximos, não acessam os benefícios da lei.

Mas estar dentro do perímetro não é suficiente. A lei distingue duas zonas com implicações econômicas bastante distintas.

A Área 1, correspondente ao Hipercentro dentro da Avenida do Contorno (exceto Floresta), é a única que gera Unidades de Regeneração (UR), créditos de potencial construtivo comercializáveis no mercado imobiliário, vejamos:

Um projeto desenvolvido na Praça Sete pode, além de gerar receita com as unidades do empreendimento em si, negociar esses créditos com incorporadoras que constroem em outros bairros.

Já a Área 2, formada pelos bairros adjacentes, não os gera, embora possa utilizá-los. Os benefícios fiscais estão disponíveis em ambas as zonas, mas a micro geografia do valor é distinta e ainda está sendo precificada pelo mercado:

Para a análise de viabilidade, é indispensável confirmar a posição exata do imóvel no Anexo I, identificar se ele está em Área 1 ou Área 2 e verificar a incidência de outras sobreposições normativas previstas no Plano Diretor, como Zonas de Proteção do Ambiente Cultural (ZPAC) ou demais ADE’s que possam criar restrições adicionais ao projeto.

Due Diligence Registral e Dominial

Edifícios antigos no centro de Belo Horizonte acumulam décadas de histórico jurídico e esse histórico nem sempre é limpo. Construções não averbadas, áreas divergentes entre o registro e a realidade física, penhoras, usufrutos, dívidas tributárias e litígios envolvendo sucessões não formalizadas são ocorrências mais comuns do que parecem à primeira vista.

No artigo Os 5 Erros que Travam Projetos de Retrofit, detalhamos como a ausência de due diligence registral antes da aquisição é o erro mais custoso que incorporadoras e investidores cometem nesse nicho.

Para fins do checklist de viabilidade, o que interessa é consolidar as perguntas que precisam de resposta antes de qualquer oferta de aquisição:

Quanto à situação jurídica do imóvel:

- Há gravames ou restrições averbados?

- A cadeia dominial apresenta lacunas ou titulares sem formalização sucessória?

- Existem ações reais ou pessoais com reflexo sobre o bem?

- O imóvel ou algum imóvel vizinho possui tombamento (municipal, estadual ou federal) que exija anuência de órgão de preservação, como o Conselho Deliberativo do Patrimônio Cultural de Belo Horizonte ou o IPHAN?

Quanto à situação perante o Executivo municipal:

- Há processos administrativos por infração urbanística abertos?

- Qual a divergência entre a área construída regularizada no registro e a área física existente?

- Existem débitos de IPTU constituídos?

Esse mapeamento é especialmente crítico porque o Decreto nº 19.151/2025 classifica as infrações urbanísticas em três categorias (grave, média e leve), cada uma com fórmula de cálculo própria para o ônus de regularização, veja-se:

A categoria da infração, mais do que sua extensão física, define o impacto financeiro sobre o projeto.

Diagnóstico Urbanístico e Edilício

Com a localização confirmada e a situação jurídica mapeada, o passo seguinte é identificar qual modalidade de intervenção é cabível e quais parâmetros urbanísticos incidem sobre o imóvel.

A Lei 11.783/2024 reconhece quatro modalidades:

- Projeto inicial (nova construção dentro do perímetro),

- Regularização (edificações consolidadas sem licença ou com infrações),

- Modificação (alterações em edificações existentes) e

- Reconversão (mudança de uso). O Decreto nº 19.151/2025 define reconversão como a modificação de edificação existente destinada a qualquer uso exceto o residencial unifamiliar, e esclarece que “edificação consolidada” é aquela existente na data de publicação do Plano Diretor, 08/08/2019.

Um aspecto relevante que o checklist precisa contemplar é a possibilidade prevista no Art. 1º, § 4º da Lei 11.783/2024: o responsável técnico pode optar, no protocolo do projeto, pela aplicação exclusiva do Plano Diretor, afastando completamente a lei específica de Retrofit.

Isso porque nem sempre a Lei 11.783/2024 é vantajosa, e dependendo das características do imóvel e do projeto pretendido, seguir o regime geral do Plano Diretor pode ser mais estratégico. Essa opção precisa ser avaliada caso a caso, com análise comparativa dos dois regimes.

Outro ponto que frequentemente passa despercebido nas análises é a Lei Municipal nº 11.814/2025, aprovada em janeiro de 2025. Ela permite a adoção de dispositivos especiais para iluminação e ventilação artificiais em banheiros, lavabos e outros ambientes, flexibilizando o Código de Edificações (Lei nº 9.725/2009) em um ponto que historicamente inviabilizava a reconversão de edifícios comerciais em residenciais.

Projetos que antes esbarravam na impossibilidade de garantir ventilação natural em todos os ambientes passaram a ser tecnicamente viáveis com soluções de ventilação mecânica homologadas.

Há ainda uma restrição que afeta diretamente o mix de produto: o Decreto nº 19.151/2025 estabelece que, em edificações de uso misto, o uso não residencial somente será admitido no pavimento térreo e no terraço aberto ao público.

Para projetos que pretendam incorporar andares inteiros de uso comercial ou escritórios, essa restrição elimina a opção de uso misto em andares intermediários e precisa entrar no estudo de produto antes do protocolo.

Janela Temporal e Benefícios Fiscais

O sistema de incentivos da Lei 11.783/2024 é estruturado em torno de prazos concretos, e compreender esse calendário é parte essencial de qualquer análise de viabilidade.

Já detalhamos o funcionamento completo dessa estrutura no Guia Completo da Lei 11.783/2024. Para fins do checklist, o que importa é traduzir os benefícios confirmados em um mapa de decisões com datas.

O ponto crítico de timing não é o protocolo em si, mas a preparação que o antecede. O Art. 15 da Lei 11.783/2024 estabelece que o licenciamento deve ser concluído em até 30 dias para projetos que demandem interfaces entre entes públicos e em até 15 dias nas demais hipóteses, o que representa agilidade considerável.

Esse prazo, porém, começa a correr a partir de uma documentação completa e correta. Não existe protocolo parcial que preserve posição na fila. Reunir projetos arquitetônicos, pareceres de Bombeiros, estudos de acessibilidade, anuências de concessionárias e, quando aplicável, aprovação de órgão de patrimônio cultural pode levar de seis a doze meses.

A pressa no início — sem método — costuma resultar em atraso no protocolo.

O mapa de benefícios fiscais a verificar na análise de viabilidade inclui:

- A isenção de ITBI na aquisição do imóvel destinado a uso residencial ou misto, condicionada à obtenção de certidão de baixa de construção em até seis anos da emissão do Alvará, com moratória que autoriza a lavratura da escritura e o registro antes da aprovação final do projeto, mediante Certidão Positiva com Efeito de Negativa (Art. 20 da Lei 11.783/2024);

- A isenção de IPTU por até três exercícios fiscais durante a obra, condicionada à existência de Alvará de Construção antes de 1º de janeiro do exercício correspondente e a requerimento do contribuinte protocolizado em até 30 dias do primeiro dia útil de janeiro (Art. 21 da Lei 11.783/2024); e

- A dispensa de taxas de primeiro exame no licenciamento, que reduz o custo administrativo do processo de aprovação.

Há ainda a possibilidade de remissão de débitos de IPTU constituídos até 31 de dezembro de 2020 para imóveis cujas obras sejam concluídas no prazo previsto na lei. Esse benefício, quando aplicável, transforma passivo tributário em oportunidade de aquisição abaixo do valor de mercado: adquirir um imóvel com dívida fiscal acumulada por preço reduzido e ter esse passivo zerado ao final da obra. O antigo prédio do INSS na Rua Caetés, convertido em 88 unidades de habitação popular com investimento de R$ 21 milhões em parceria com o programa Minha Casa, Minha Vida, é um exemplo de como esse tipo de operação pode ser viável mesmo fora do segmento premium.

O sistema de incentivos da Lei 11.783/2024 é escalonado no tempo, e a lógica desse escalonamento dispõe: quem age rápido acessa benefícios maiores; quem hesita, paga mais.

Já detalhamos o funcionamento completo dessa estrutura no Guia Completo da Lei 11.783/2024. Para fins do checklist de viabilidade, o que importa é traduzir essa estrutura em um calendário prático de decisões.

A lei entrou em vigor em dezembro de 2024. O prazo de 24 meses para acesso à isenção integral da Outorga Onerosa do Direito de Construir, cujo funcionamento em BH está detalhado neste artigo, se encerra em dezembro de 2026. De 24 a 48 meses, a isenção cai para 50%.

Após 48 meses, não há isenção. Em projetos com outorga de R$ 2 milhões, dois meses de atraso no protocolo podem valer R$ 1 milhão.

O ponto crítico é que protocolar exige documentação completa. Não existe protocolo parcial que preserve o prazo.

O Art. 15 da Lei 11.783/2024 estabelece que o licenciamento deve ser concluído em até 30 dias para projetos que demandem interfaces entre entes públicos e em até 15 dias nas demais hipóteses, o que representa agilidade considerável:

Mas esse prazo começa a correr a partir de uma documentação completa e correta, não a partir da primeira tentativa. Isso significa que dezembro de 2026 não é o prazo para começar o processo, é o prazo para finalizá-lo.

O mapa de benefícios fiscais a verificar na análise de viabilidade inclui ainda:

- A isenção de ITBI na aquisição (com moratória que permite lavrar escritura antes da aprovação final);

- A isenção de IPTU por até 3 exercícios fiscais a partir da obtenção do Alvará de Construção; e

- A dispensa de taxas de primeiro exame no licenciamento e a remissão de débitos de IPTU constituídos até 31 de dezembro de 2020, condicionada à conclusão da obra em 48 meses.

Esse último benefício transforma passivo tributário em oportunidade de aquisição abaixo do valor de mercado, como demonstrou o caso do antigo prédio do INSS na Rua Caetés, convertido em 88 unidades de habitação popular com investimento de R$ 21 milhões em parceria com o programa Minha Casa, Minha Vida.

Contrapartidas, BPM e Estruturação Jurídica

Um dos aspectos mais subestimados na análise de viabilidade é o conjunto de obrigações que acompanha os benefícios da Lei 11.783/2024. A lei não concede incentivos sem exigências equivalentes, e algumas delas têm impacto financeiro e operacional relevante.

Todo projeto precisa adotar, obrigatoriamente, ao menos uma entre duas condições:

- Soluções técnico-construtivas de sustentabilidade, conforme regulamento específico; ou

- Ao menos uma gentileza urbana entre as modalidades previstas, que incluem: (a) fachada ativa com uso comercial no térreo; (b) área de fruição pública com acesso livre a pedestres; ou (c) terraço aberto ao público gratuitamente entre 9h e 22h, conforme o Decreto nº 19.151/2025.

Essas contrapartidas são formalizadas no Termo de Conduta Urbanística (TCU), assinado pelo responsável técnico e pelo responsável legal do empreendimento antes do protocolo. O descumprimento do TCU pode implicar a devolução dos benefícios fiscais usufruídos ao longo da obra.

Há, contudo, um instrumento pouco discutido que pode alterar substancialmente a viabilidade de projetos com vocação para habitação acessível: o Benefício de Habitação de Mercado Popular (BPM).

Para cada metro quadrado de área líquida edificada destinado a aluguel social por famílias com renda inferior a 5 salários-mínimos, o empreendedor recebe 1,5 m² de área líquida transferível para uso em outros empreendimentos dentro do perímetro da lei.

As unidades precisam permanecer destinadas ao aluguel social por 30 anos, com valor de aluguel definido pelo Poder Executivo compatível com a renda familiar.

Para investidores com portfólio diversificado no Hipercentro, o BPM funciona como uma forma de gerar crédito construtivo a partir de ativos que, de outra forma, teriam retorno direto mais limitado.

Portanto, a estruturação jurídica do empreendimento é uma decisão que precisa anteceder o protocolo, não vir depois dele.

Nesse contexto, as perguntas centrais são:

- O imóvel será adquirido diretamente por pessoa física ou jurídica, ou por meio de veículo societário específico?

- Qual regime oferece maior proteção patrimonial e eficiência tributária?

- Há coinvestidores cuja participação precisa ser formalizada antes da abertura do processo?

Para quem quer aprofundar essa dimensão, o artigo Os 5 Erros que Travam Projetos de Retrofit detalha como a ausência de estruturação jurídica prévia é um dos erros mais custosos que projetos desta natureza cometem.

Viabilidade Econômica com Lente Jurídica

Como vimos até aqui, a assessoria jurídica para projetos de Retrofit tem papel especial em garantir que o estudo de viabilidade econômica reflita o cenário real, não uma versão construída sobre premissas que ainda não foram verificadas.

Quatro variáveis jurídicas costumam ser sistematicamente subestimadas.

- O ônus de regularização, calculado pelas fórmulas do Decreto nº 19.151/2025, pode ser significativamente maior do que o esperado se as irregularidades do imóvel não foram identificadas antes da aquisição;

- O custo das contrapartidas assumidas no TCU precisa ser quantificado e incluído no orçamento de implantação desde o início;

- O prazo comprometido com a Prefeitura afeta diretamente o período de isenção de IPTU e os cronogramas de financiamento;

- E a eventual necessidade de anuência patrimonial, especialmente em imóveis tombados, pode estender a fase de aprovação e pressionar a janela fiscal;

Dois elementos menos óbvios, mas que podem melhorar substancialmente o retorno projetado, merecem atenção específica.

O primeiro é o mercado de Unidades de Regeneração (UR) para projetos na Área 1: a possibilidade de gerar e vender créditos construtivos para terceiros representa uma receita adicional que poucos estudos de viabilidade incorporam adequadamente.

O segundo é o uso do BPM como estratégia de portfólio: para investidores com múltiplos imóveis no perímetro, destinar parte das unidades ao aluguel social por 30 anos pode ser economicamente racional se o crédito construtivo gerado acelerar a viabilidade de outros projetos mais rentáveis.

Há ainda a dimensão do financiamento.

A Caixa Econômica Federal mantém linha específica para Retrofit, e a Prefeitura de Belo Horizonte atua como facilitadora da interlocução com a instituição.

Diferentemente da incorporação convencional, o financiamento de Retrofit tem o imóvel existente como garantia principal, o que significa que irregularidades identificadas na due diligence podem comprometer a concessão do crédito ou alterar suas condições de forma relevante.

Apresentar ao banco um imóvel com situação jurídica mapeada, ônus calculado e estrutura societária definida é condição para que a negociação avance com previsibilidade.

Conclusão

Como vimos ao longo deste artigo, a análise de viabilidade para projetos de Retrofit em Belo Horizonte não é uma lista de itens verificados em sequência, mas um processo integrado em que cada bloco alimenta o seguinte.

A localização define os benefícios disponíveis e o potencial de geração de UR. A due diligence calibra o ônus de regularização e a exposição a passivos ocultos.

O diagnóstico urbanístico confirma a modalidade, os parâmetros aplicáveis e a viabilidade técnica à luz das flexibilizações da Lei 11.814/2025. A janela fiscal traduz o cenário normativo em um calendário de decisões.

As contrapartidas e a estruturação jurídica moldam o produto e o veículo do negócio. E a viabilidade econômica só pode ser estimada com segurança quando essas cinco etapas anteriores estão respondidas com rigor.

Diante disso, a assessoria jurídica especializada em direito imobiliário urbano não atua, nesse contexto, apenas como guardiã da conformidade legal. Ela funciona como a inteligência que antecipa os riscos, calibra as expectativas e estrutura as decisões que precisam ser tomadas antes de qualquer compromisso financeiro.

Com a janela integral da Lei Municipal nº 11.783/2024 se encerrando em dezembro de 2026, o tempo para agir com os maiores benefícios é agora.

Portanto, se você tem um imóvel em análise no Hipercentro ou nos bairros adjacentes, entre em contato com nossa equipe para uma análise de viabilidade personalizada e com base no seu projeto.

Aproveite para se inscrever em nossa Newsletter e receber nossas próximas publicações em primeira mão.

Além disso, não deixe de nos avaliar no Google e compartilhar seu feedback – sua opinião é essencial para nós!