Hoje trataremos de um assunto um pouco diferente, que pode soar até um pouco mais técnico, mas que é igualmente relevante para a vida do contribuinte, em especial àquele que atua no mercado imobiliário.

Você já ouviu falar de precedentes ou padrões decisórios? Como o próprio nome já induz, um precedente ou um padrão decisório se refere a uma decisão anterior e que é utilizada de base ou fundamento para uma decisão seguinte, em um caso similar.

Com os precedentes/padrões judiciais, vai se criando a tão famosa “jurisprudência”, que nos permite entender como um determinado Tribunal ou órgão tem interpretado e decidido sobre uma matéria em específico.

Esses padrões são de suma importância, já que nos permite antever determinadas situações e, assim, criar planejamentos estratégicos, inclusive, no âmbito de uma empresa.

A ideia de precedente não se restringe às decisões judiciais: para o contencioso administrativo, também é possível concebê-la. Em realidade, é o ideal.

Afinal, quando uma determinada matéria está pacificada, isso facilita a interpretação da legislação e evita uma série de recursos, permitindo que os órgãos somente sejam acionados quando realmente for necessário ou quando não houver essa pacificação.

Em matéria tributária, ainda que em fase administrativa, encontramos esses entendimentos consolidados e que direcionam todos os julgados (ou ao menos, deveriam) sobre um mesmo tema.

Nesse contexto, temos:

- Súmulas do CARF (Conselho Administrativo de Recursos Fiscais) – que são enunciados que traduzem o posicionamento do órgão sobre determinada matéria;

- Súmulas do CARF com efeito vinculante – enunciados os quais todas as instâncias inferiores devem, obrigatoriamente, observá-los;

- Soluções de Consulta da Coordenação-Geral de Tributação (SC COSIT).

Assim, esses precedentes servem para realizar a interpretação da matéria tributária e auxiliar o contribuinte a compreender acerca do cabimento e aplicação das normas, o que pode influenciar no exercício da atividade empresarial.

Nosso artigo de hoje tratará, especificamente, sobre a Solução de Consulta COSIT n° 7/2021, que trouxe mudanças significativas para quem exerce a atividade imobiliária, sobretudo, de compra e venda de imóveis.

Traremos o que foi alterado e quais são os benefícios aos contribuintes advindos dessa nova interpretação da Receita Federal sobre a tributação de receitas imobiliárias no caso específico de venda de imóvel antes alugado por empresas cuja atividade é a comercialização de imóveis (objeto social da empresa).

Índice

COSIT

Antes de tratarmos especificamente sobre o tema de hoje, é importante explicarmos um pouco mais sobre o órgão que emite as Soluções de Consulta.

Sendo a Receita Federal Brasileira (RFB) o órgão responsável, dentre outras funções, pela administração dos tributos federais, existem vários órgãos, secretarias e divisões que tratam de matérias mais especializadas no âmbito da competência da RFB.

Nesse contexto, a COSIT é a sigla que faz referência à Coordenação-Geral de Tributação. Essa coordenação está vinculada à Subsecretaria de Tributação e Contencioso (Sutri), conforme a ilustração do organograma da RFB, extraído do próprio site governamental:

Dentro dessa estrutura da RFB, a competência da COSIT está delimitada no artigo 95 do Regimento Interno da Receita Federal (Portaria n° 284, de 27 de julho de 2020):

Art. 95. À Coordenação-Geral de Tributação (Cosit) compete gerenciar as atividades relativas:

I – à elaboração, ao aperfeiçoamento, à modificação, à regulamentação, à consolidação, à uniformização, à simplificação e à disseminação da legislação tributária, aduaneira e correlata;

II – à análise e à formulação de propostas de projetos de emenda à Constituição, de projetos de lei e de medidas provisórias, em todas as fases do processo legislativo, além das minutas de decretos e outros atos complementares de iniciativa de órgãos do Poder Executivo em matéria de interesse da RFB;

III – à análise das proposições de estudos de natureza tributária, aduaneira e correlata apresentadas por entidades governamentais, sociais e empresariais;

IV – à manifestação sobre proposta de atribuição de efeito vinculante à súmula do CARF;

V – à interpretação da legislação tributária, aduaneira e correlata às propostas de acordos e convênios internacionais e às normas complementares necessárias à sua execução, inclusive relativamente às nomenclaturas que tenham por base o Sistema Harmonizado de Designação e de Codificação de Mercadorias, à classificação de mercadorias e à classificação de serviços;

VI – à formulação de atos normativos de interpretação, uniformização e regulamentação da legislação tributária, aduaneira e correlata;

VII – à análise de pedidos de procedimentos amigáveis no âmbito das convenções e dos acordos internacionais destinados a evitar a dupla tributação de que o Brasil seja signatário, em articulação com a Asain

VIII – à colaboração com a Procuradoria-Geral da Fazenda Nacional (PGFN) e a Advocacia-Geral da União (AGU) na defesa dos interesses da Fazenda Nacional, ressalvada a competência das demais unidades quanto ao caso concreto;

IX – à informação em mandado de segurança, habeas data e mandado de injunção impetrados contra o Secretário Especial da Receita Federal do Brasil no que diz respeito às matérias de sua competência;

X – à atuação e à manifestação como órgão consultivo nas demandas externas e internas nas diversas áreas de interesse da RFB; e

XI – à revisão de normas elaboradas no âmbito da RFB.

Portanto, compete à COSIT, principalmente, interpretar e unificar a legislação tributária, além de servir como um órgão revisor de atos e normas elaboradas na RFB e exercer a atividade legislativa em matéria tributária.

Outras funções correlatas estão sob a responsabilidade da COSIT, mas a sua função primeira e principal é a interpretação das normas tributárias.

Nesse contexto é que se insere a Solução de Consulta, a qual trataremos no tópico seguinte.

Solução de Consulta

A Solução de Consulta é o retorno dado pela COSIT aos questionamentos feitos pelos contribuintes a respeito de determinado dispositivo da legislação tributária federal, aduaneira e correlata, ou a classificação de serviços.

Antes de formular uma SC, é importante consultar se a dúvida já não foi respondida no site da Receita Federal.

Assim como uma petição inicial é direcionada a um juiz, ou um pedido de alvará a um prefeito, o pedido de solução de consulta será direcionado à COSIT.

De acordo com as informações da RFB, a Solução de Consulta deve se restringir a um tributo, exceto quando as matérias forem conexas. Acerca da classificação de serviços, a SC poderá versar sobre mais de um serviço, desde que conexos.

A consulta deve, ainda, ser formulada por apenas um sujeito passivo. Se pessoa jurídica, pela matriz.

Quando a consulta é formulada antes do prazo para recolhimento do tributo, não haverá a cobrança de multa e juros de mora no que se refere à matéria consultada, no período entre o protocolo e até o 30° (trigésimo) dia seguinte à ciência pelo consulente da Solução de Consulta.

Todo o procedimento poderá ser feito de forma digital, pelo sistema e-CAC.

COSIT e CARF

Apesar de ambos lidarem com matéria tributária, a COSIT e o CARF possuem funções distintas.

A COSIT é o órgão que soluciona as dúvidas dos contribuintes, sem que, necessariamente, haja um procedimento contencioso em curso.

Por sua vez, o CARF é o órgão colegiado, de composição mista (representantes da Fazenda Nacional e dos Contribuintes), a quem compete julgar, em 2ª Instância administrativa, os processos de matéria tributária e aduaneira.

Ambos possuem a função, dentro de sua esfera de atuação, de uniformizar a interpretação e aplicação da matéria tributária, cabendo à COSIT, ainda, propor a aplicação de efeito vinculante às súmulas do CARF.

Solução de Consulta COSIT N° 7/2021

Feitas as explicações do que é uma Solução de Consulta e de quem a edita, vamos tratar especificamente da Solução de Consulta COSIT n° 7/2021.

A questão submetida à consulta foi a seguinte:

Diante do exposto, requer seja reconhecida a presente consulta e seja proferida decisão esclarecendo se está correto seu entendimento de que, à luz do redirecionamento de imóveis anteriormente locados à atividade comercial de compra e venda, que faz parte de seu objeto social, deve submeter tais receitas ao percentual de presunção de 8% e 12%, bem como à incidência da Contribuição para o PIS/Pasep e da Cofins às alíquotas de 0,65% e 3%, respectivamente, e não à apuração de ganho de capital do que decorreria a não submissão à Contribuição para o PIS/Pasep e à Cofins.

Em síntese, a consulta buscava esclarecer se um imóvel submetido à locação e, posteriormente, direcionado à compra e venda, em uma empresa cujo objeto social envolve a compra e venda de imóveis, poderia se submeter ao percentual de presunção de 8% para o IRPJ, 12% para a CSLL, e as alíquotas de 0,65% e 3% para o PIS/Pasep e Cofins, respectivamente, ou se estaria submetido ao regime de ganho de capital, sem incidência de PIS/Pasep e Cofins.

Então, a consulta submete a questão fática:

Compra e venda de imóvel que anteriormente era objeto de locação, de empresa que tem por atividade a comercialização de imóveis a dois regimes de tributação distintos:

a) a tributação pelo lucro presumido;

b) a tributação sobre o ganho de capital.

E qual é a diferença entre essas duas formas de tributação?

No lucro presumido, as receitas da atividade de compra e venda de imóvel estão submetidas aos seguintes tributos/alíquotas:

| TRIBUTO | PERCENTUAL DE PRESUNÇÃO | ALÍQUOTA | ALÍQUOTA EFETIVA |

| IRPJ | 8% | 15% + 10% | 1,2% + 0,8% |

| CSLL | 12% | 9% | 1,08% |

| PIS | 0,65% | 0,65% | |

| Cofins | 3% | 3% | |

| Total: | 6,73% |

Já no ganho de capital, a receita advinda da compra e venda de imóvel está submetida a seguinte tributação: 15% de IRPJ (no mínimo) e 9% de CSLL.

Para aferir o ganho de capital, verifica-se a diferença positiva entre o valor de venda do bem e o seu valor de compra. Então, se um imóvel foi adquirido por R$ 230.000,00 e vendido por R$ 500.000,00, seu ganho de capital será de R$ 270.000,00 – e é sobre esse valor que as alíquotas acima irão incidir.

Então, enquanto na apuração pelo lucro presumido a alíquota final será de 6,73%, na apuração por ganho de capital essa mesma operação poderia ser tributada em, no mínimo, 24%.

Isso porque, a depender do valor apurado a título de ganho de capital, a alíquota pode variar entre 15% e 22,5%, acrescido do valor devido a título de CSLL.

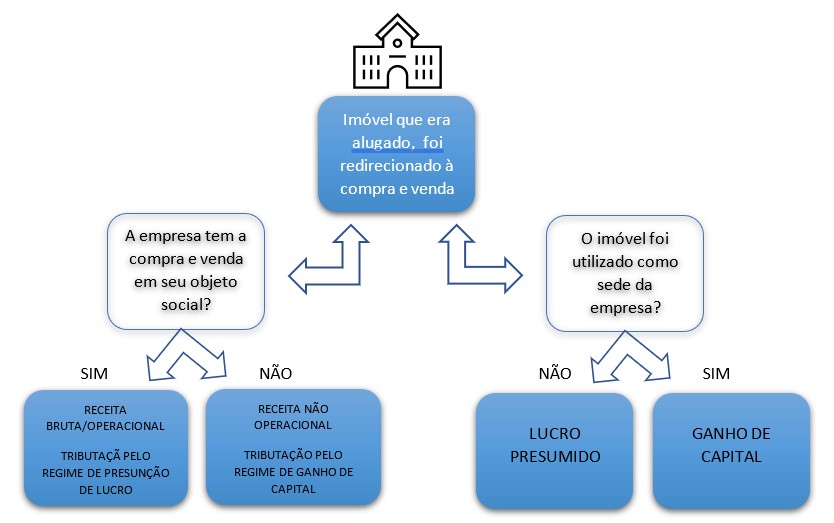

Até a redação da SC COSIT n° 7/2021, a renda obtida com a venda de imóvel utilizado anteriormente para locação (ativo não circulante – imobilizado), mesmo quando realocado para o ativo circulante da empresa, era tributado como ganho de capital, independentemente da atividade preponderante exercida.

A partir da SC COSIT n° 7/2021 a depender (i) da atividade exercida E (ii) da finalidade do imóvel, a receita oriunda da venda desse bem pode ser tributado de acordo com as regras do lucro presumido ou do ganho de capital.

Veja-se um trecho extraído da SC que aborda as principais conclusões da RFB:

“À luz das normas societárias e contábeis, depreende-se que os imóveis mantidos para aluguel e posterior venda, que integram as operações da consulente, deveriam ser classificados no ativo não circulante – investimentos, na condição de propriedade para investimento, enquanto alugados, devendo ser transferidos para o ativo circulante a partir do período que estiverem disponíveis para a venda. 28 De acordo com o § 1º do art. 25 da Lei nº 9.430, de 1996, alhures, a alienação de ativos não circulantes classificados como investimentos, imobilizado ou intangível, devem se submeter à apuração do ganho de capital, contudo, como já comentado, desde que tal alienação não represente objeto ou atividade principal da pessoa jurídica, nos termos dos arts. 11 e 12 do Decreto-Lei nº 1.598, de 1977. Na Instrução Normativa RFB nº 1.700, de 2017, esse comando é expresso da seguinte maneira: (…)”

A partir do trecho acima, é possível extrair as seguintes teses:

Se um imóvel, destinado à locação e por isso, alocado no imobilizado (ativo não circulante), for posteriormente realocado para o ativo circulante da empresa, destinado à venda, a receita da operação será tributada:

- pelas regras do lucro presumido, se no objeto social da empresa houver a atividade de compra e venda de imóveis próprios. Assim, a receita da venda integrará a receita bruta (atividade operacional) da empresa para fins de aplicação da alíquota de presunção do regime.

- pelas regras do ganho de capital, se a atividade de compra e venda de imóveis não constar do objeto social da empresa.

Contudo, se esse mesmo imóvel tiver sido adquirido com a finalidade de sediar a pessoa jurídica, ainda que ele seja realocado para o ativo circulante da empresa, em caso de venda desse bem, ele será tributado pelo regime de ganho de capital.

Isso porque, o imóvel adquirido para servir de sede da pessoa jurídica é adquirido para viabilizar o exercício da atividade empresarial, e não para a execução da atividade em si (venda ou locação). Portanto, a venda desse bem, adquirido e utilizado com outra finalidade, será sempre tributado pelo ganho de capital, independentemente da atividade exercida pela empresa.

Por sua vez, o imóvel adquirido para ser alugado e, posteriormente, vendido, integra a própria atividade operacional da empresa que tem em seu objeto a compra e venda e a locação de imóveis próprios. Assim, a receita da venda integra a receita bruta para fins de aplicação do critério de presunção.

Em resumo:

O principal critério para definição da tributação aplicável é se a empresa possui ou não as atividades de locação e compra e venda de imóveis em seu objeto social. Se sim, a tributação ocorre pela presunção de lucro; se não, por ganho de capital.

Definida a atividade, é necessário verificar se o imóvel foi ou não sede da pessoa jurídica, se sim, independentemente da atividade, a tributação também será por ganho de capital.

Veja a ementa da SC COSIT n° 7/2021:

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

LUCRO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo do IRPJ, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 8% (oito por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros, se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo do IRPJ na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 25; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 33, § 1º, II, ‘c’, e IV, ‘c’, e 215, caput e § 14.

Assunto: Contribuição Social sobre o Lucro Líquido – CSLL

RESULTADO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo da CSLL, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 12% (doze por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo da CSLL na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 29; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 34, caput e § 1º, III, e 215, §§ 1º e 14.

Assunto: Contribuição para o PIS/Pasep

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Contribuição para o PIS/PASEP, mediante a aplicação das alíquotas de 0,65% (sessenta e cinco centésimos por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Cofins, mediante a aplicação das alíquotas de 3% (três por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

Conclusão

Com a edição da Solução de Consulta COSIT n° 7/2021, consolidou-se o entendimento de que as empresas que vendem imóveis próprios, mesmo que anteriormente alugados, recolherão os tributos pela regra do lucro presumido, aplicando-se o percentual de presunção, já que a comercialização de imóveis integra a própria atividade, pelo que a receita obtida com essa venda integra a receita operacional da empresa.

Por outro lado, se a atividade não de compra e venda não integrar o objeto social da empresa, a receita da venda será tributada como ganho de capital.

A alíquota efetiva no lucro presumido é consideravelmente mais benéfica para o contribuinte, de modo que a redação da SC n° 7/2021 proporcionou que as empresas recolham menos tributos federais, a depender da atividade e destinação do imóvel objeto da venda.

Temos diversos artigos sobre Direito Tributário no blog, não deixe de ler nossas outras publicações!

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, deixe seu comentário logo abaixo e inscreva-se para receber em primeira mão as nossas próximas publicações.

Você também poderá nos avaliar no Google, seu feedback é muito importante para nós!

*Imagem de Getty Images, no Canva Pro.

Matéria excelente!

Olá, Antônia! Agradecemos o comentário e o feedback positivo.