Índice

- 1 Introdução

- 2 O que é distribuição de lucros em sociedade limitada?

- 3 Regras gerais do Código Civil

- 4 Distribuição desproporcional de lucros: é possível dividir de forma diferente das quotas?

- 5 Distribuição desproporcional: quando pode ser feita

- 6 Cláusula contratual que autoriza a distribuição desproporcional de lucros

- 7 Riscos para o sócio majoritário (que receberá “menos dividendos”)

- 8 Propósito negocial: quando a desproporcionalidade é legítima

- 9 Quando a desproporcionalidade vira doação – e o risco do ITCMD aparece

- 10 Benefícios estratégicos para o setor imobiliário

- 11 Conclusão

Introdução

Em um mercado dinâmico e altamente competitivo como o imobiliário, empreendimentos são, muitas vezes, fruto da convergência de sócios com perfis, aportes de capital e níveis de engajamento profundamente distintos.

Enquanto alguns contribuem com capital financeiro, outros assumem responsabilidades técnicas, operacionais ou comerciais indispensáveis ao sucesso do negócio.

Essa pluralidade, embora enriquecedora, também impõe desafios na hora de definir critérios justos e estratégicos para a divisão de lucros.

É nesse contexto que ganha relevo a distribuição desproporcional de lucros em sociedades limitadas — um mecanismo legal que permite remunerar os sócios de forma mais aderente à sua contribuição real com as atividades da sociedade, rompendo com a rigidez da proporcionalidade ao capital social.

Quando bem estruturada, essa ferramenta não apenas assegura equilíbrio interno e transparência na gestão, como também se mostra uma poderosa aliada da governança societária e da sustentabilidade dos empreendimentos.

Neste artigo, exploramos os fundamentos jurídicos, suas aplicações e as vantagens práticas da distribuição desproporcional de lucros, com foco especial no setor imobiliário.

O que é distribuição de lucros em sociedade limitada?

A distribuição de lucros é um dos grandes atrativos da atividade societária.

Mais do que uma compensação econômica, ela representa a materialização dos frutos do empreendimento e o retorno efetivo do capital investido pelos sócios.

No caso das sociedades limitadas, a disciplina sobre o tema combina normas de direito contratual, societário e tributário, exigindo atenção técnica na sua implementação.

Embora pareça simples à primeira vista, o ato de distribuir lucros está sujeito a regras específicas, limites legais e critérios contábeis. Nem todo valor apurado no caixa pode ser dividido entre os sócios.

É preciso, antes de tudo, compreender o conceito de lucro distribuível e distinguir essa operação de outras formas de remuneração, como o pró-labore.

A seguir, destacamos os principais fundamentos jurídicos e contábeis que regem a distribuição de lucros nas sociedades limitadas.

Lucro contábil e lucro distribuível

Nem todo lucro contábil é, de fato, distribuível.

O lucro distribuível é aquele apurado ao final do exercício social, após a dedução de eventuais prejuízos acumulados e da constituição de reservas obrigatórias ou deliberadas.

Isto é, não é toda receita ou valor que entra no caixa da sociedade que pode ser repassado aos sócios.

É essencial que a empresa mantenha escrituração regular e aponte, por meio de suas demonstrações financeiras, o resultado líquido disponível para distribuição.

A distribuição de lucros em desconformidade com a realidade contábil ou antes da apuração efetiva pode ser considerada irregular e, inclusive, configurar infração à lei — especialmente se comprometer o capital social ou a saúde financeira da empresa.

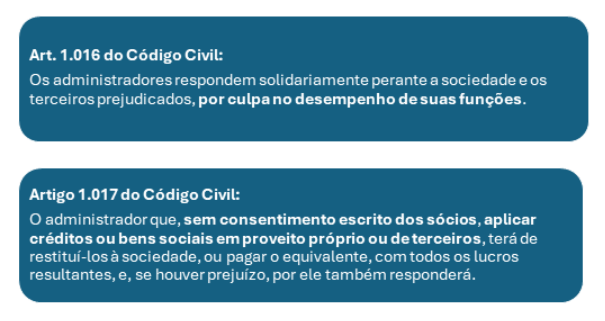

Tal prática pode ensejar responsabilidade civil dos administradores (arts. 1.016 e 1.017 do Código Civil) e eventual reconhecimento de distribuição disfarçada de lucros pela Receita Federal.

Citamos abaixo os artigos mencionados.

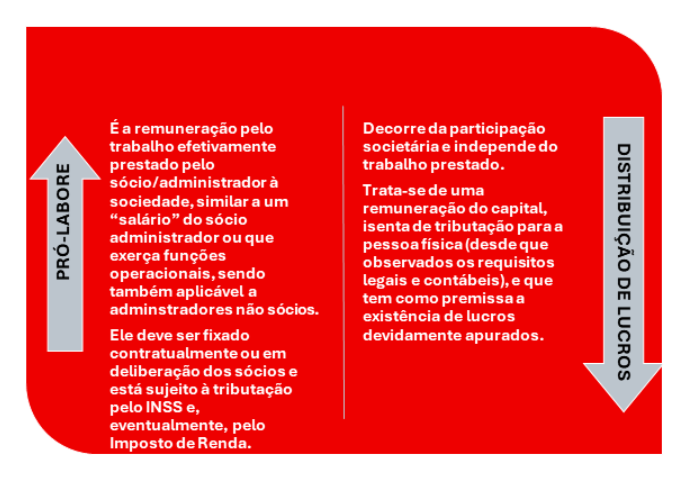

Diferença entre pró-labore e distribuição de lucros

É comum que os sócios confundam o pró-labore com os lucros da sociedade, mas essas duas remunerações possuem naturezas jurídicas e tributárias distintas. Vejamos:

Misturar esses dois conceitos pode levar a erros de gestão, inconsistências fiscais e autuações por parte da Receita Federal — especialmente quando o sócio deixa de retirar pró-labore e recebe integralmente por meio da rubrica “lucros”, caracterizando possível simulação.

Regras gerais do Código Civil

A distribuição de lucros nas sociedades limitadas é regida, em linhas gerais, por normas bastante objetivas do Código Civil — especialmente nos artigos 1.007, 1.008 e 1.009. Esses dispositivos funcionam como um “padrão de fábrica” para os contratos sociais: se os sócios não disserem o contrário, vale o que está ali.

Pelo art. 1.007, a regra é clara: os lucros (e as perdas) devem ser divididos na proporção das quotas de cada sócio no capital social:

Ou seja, quem tem 40% das quotas, leva 40% do lucro — simples assim, salvo se o contrato social trouxer cláusula diferente.

Além disso, o art. 1.008 reforça esse princípio ao impedir que um sócio, que já integralizou sua parte no capital, seja excluído da participação nos lucros.

Essas normas oferecem segurança jurídica e, ao mesmo tempo, flexibilidade: os sócios podem alterar a forma de distribuição, desde que essa escolha seja feita de maneira clara e formal.

E é nesse ponto que entra o debate sobre a chamada distribuição desproporcional — tema central deste artigo.

Distribuição desproporcional de lucros: é possível dividir de forma diferente das quotas?

A ideia de que os lucros de uma empresa devem ser partilhados exatamente na mesma proporção das quotas é, de fato, a regra geral e que não pode ser flexibilizada para “sociedades de capital”, como é o caso da sociedade anônima.

Mas o Direito Societário — especialmente no contexto das sociedades limitadas — permite certa dose de liberdade contratual, e é aí que surge a figura da distribuição desproporcional de lucros.

Na prática, os sócios podem, sim, acordar uma divisão dos lucros que não siga a proporção das participações no capital social.

Essa possibilidade está expressamente prevista no próprio Código Civil, no já mencionado artigo 1.007, que diz que a divisão se dará conforme as quotas, salvo estipulação em contrário.

Essa pequena ressalva abre espaço para que os sócios, de comum acordo, adotem outros critérios de partilha — por exemplo, privilegiando o sócio que mais contribuiu para os resultados da empresa em determinado período, ou aquele que abriu mão de retirada de pró-labore.

Importante lembrar que essa “liberdade de distribuição” não é absoluta: ela exige um instrumento contratual ou societário formal, como uma cláusula específica no contrato social, em acordo de sócios, ou mesmo deliberação formal em ata de reunião ou assembleia de sócios.

E mais: essa estipulação deve ser anterior à apuração do lucro, sob pena de configurar distribuição disfarçada ou até abuso de direito.

Em resumo, o que a lei permite — e a prática empresarial muitas vezes exige — é que os sócios adotem um modelo de remuneração mais afinado com a realidade do negócio, com maior flexibilidade e justiça interna.

A distribuição desproporcional, quando bem estruturada, pode ser um instrumento estratégico de valorização de sócios mais ativos ou de incentivo à performance, desde que amparada por instrumentos jurídicos adequados.

No tópico a seguir, vamos entender em que situações a distribuição desproporcional é mais comum e juridicamente aceitável, e quais cuidados tomar para evitar questionamentos.

Distribuição desproporcional: quando pode ser feita

Apesar de juridicamente possível, a distribuição desproporcional de lucros não pode ser feita de forma arbitrária ou informal.

A validade dessa alternativa passa por três condições essenciais: acordo entre os sócios, previsão expressa em instrumento societário e observância da legalidade tributária.

O primeiro requisito é o mais intuitivo: todos os sócios precisam concordar com essa forma de distribuição.

Isso porque, em regra, presume-se que a divisão será proporcional às quotas — e qualquer mudança nesse sentido exige anuência unânime, salvo se houver cláusula contratual anterior que permita a decisão por maioria.

O segundo ponto é a formalização adequada. A distribuição desproporcional precisa estar prevista de forma clara e específica no contrato social, em acordo de sócios ou em ata de reunião ou assembleia de sócios.

E mais: essa deliberação deve ser anterior ao encerramento do exercício social, de modo que a decisão seja tomada de forma preventiva, e não como um ajuste “ad hoc” (para este fim) feito após a apuração dos lucros.

O terceiro aspecto, muitas vezes negligenciado, diz respeito ao tratamento tributário.

Uma distribuição fora dos moldes habituais pode atrair a atenção da Receita Federal, especialmente se for usada como subterfúgio para remunerar sócios em substituição ao pró-labore, que está sujeito à incidência de contribuição ao INSS.

Por isso, é crucial que a operação tenha substrato econômico real e seja documentalmente robusta, com ata, contrato e demonstrações contábeis que justifiquem a divisão diferenciada.

Situações comuns em que a distribuição desproporcional é adotada envolvem, por exemplo:

- sócios que aportam expertise técnica ou assumem riscos relevantes no negócio;

- recompensas por desempenho individual em projetos específicos;

- sócio que, embora minoritário, foi o responsável direto pela captação de um grande contrato ou cliente estratégico; e

- distribuição desproporcional de lucros como instrumento de reorganização interna — como nos casos em que os sócios ajustam uma partilha desigual dos lucros para viabilizar a aquisição futura de quotas por sócios minoritários, funcionando como uma espécie de financiamento interno da operação.

Em todos esses casos, mais do que uma faculdade contratual, a distribuição desproporcional pode ser uma ferramenta de equilíbrio e incentivo, desde que bem estruturada.

Cláusula contratual que autoriza a distribuição desproporcional de lucros

Como dito, embora a regra geral do Código Civil (art. 1.007) determine que os lucros devem ser distribuídos na proporção das quotas de cada sócio, o próprio dispositivo permite que os sócios estipulem outra forma de divisão por meio de cláusula expressa no contrato social.

Essa possibilidade abre caminho para ajustes que considerem a realidade da sociedade e as contribuições específicas de cada sócio.

Por exemplo, é comum prever uma distribuição maior de lucros ao sócio que tiver financiado determinada fase do projeto ou que assuma uma função executiva ou técnica mais intensa ou estratégica no negócio.

O importante é que a cláusula esteja redigida com clareza e transparência, evitando margem para interpretações conflitantes.

Veja um exemplo prático:

“Cláusula X – Os lucros da sociedade poderão ser distribuídos de forma desproporcional à participação societária, mediante deliberação unânime dos sócios, podendo-se atribuir maior participação nos resultados àquele que realizar aporte financeiro específico ou assumir encargos executivos relevantes no curso do projeto.”

Com uma redação clara e fundamentada, a cláusula se torna uma ferramenta legítima para valorizar o esforço, o risco ou o capital investido por cada sócio, desde que respeitados os limites legais e a boa-fé.

Riscos para o sócio majoritário (que receberá “menos dividendos”)

A adoção da distribuição desproporcional de lucros exige cautela redobrada por parte do sócio majoritário, sobretudo quando este delibera, em assembleia ou reunião, o favorecimento de sócios minoritários com rendimentos superiores à sua própria quota ideal.

Ainda que legítima do ponto de vista societário – nos termos do art. 1.007, parágrafo único, do Código Civil – essa prática pode, se não devidamente justificada e formalizada, ser interpretada como renúncia velada a direitos patrimoniais ou até mesmo como abuso de poder, principalmente em cenários de litígio societário ou sucessório.

No setor imobiliário, esse risco é amplificado por estruturas empresariais centradas na figura do sócio fundador ou controlador, que frequentemente acumula função estratégica na condução de múltiplos empreendimentos.

Ao aceitar uma distribuição desigual, o majoritário pode inadvertidamente alimentar futuras alegações de desequilíbrio societário, má gestão ou favorecimento indevido – ainda que tenha agido com o propósito legítimo de reter talentos ou fomentar a sucessão empresarial.

Tal escolha, se desprovida de lastro documental robusto, também pode dificultar a apuração de haveres em eventual retirada ou liquidação, comprometendo o valor econômico que lhe seria devido.

Logo, a mitigação dos riscos associados à distribuição desproporcional de lucros demanda reforço do compliance contratual, com cláusulas claras, atas consistentes e embasamento econômico.

Justamente por envolver aspectos fiscais, societários e estratégicos, essa prática exige assessoria jurídica especializada, que assegure sua legitimidade e aderência à realidade da sociedade.

Sem esse respaldo técnico, crescem os riscos de conflitos, nulidades e prejuízos ao próprio sócio majoritário.

Propósito negocial: quando a desproporcionalidade é legítima

Ter uma cláusula clara no contrato social, acordo de sócios ou ata de reunião/assembleia prévia é essencial, mas o verdadeiro diferencial está em provar que a distribuição desproporcional tem um propósito negocial legítimo — só assim ela ganha força jurídica e fiscal.

Em essência, o conceito de “propósito negocial” diz respeito à existência de uma motivação econômica, estratégica ou societária real e plausível que justifique a adoção de critérios diversos daqueles previstos como padrão legal — como, por exemplo, a divisão proporcional ao capital social.

A própria Receita Federal, por meio da Solução de Consulta COSIT nº 46/2010, reconhece expressamente a legalidade dessa prática, desde que preenchidos dois requisitos fundamentais:

- previsão contratual clara permitindo a distribuição desproporcional e

- apuração contábil regular de lucros efetivos.

Esse entendimento vem sendo reiterado pelo Conselho Administrativo de Recursos Fiscais – CARF, como se observa no Acórdão nº 2401-012.180, em que se assentou a possibilidade de adoção de critérios distintos de divisão de lucros, desde que respaldados em cláusula contratual expressa ou deliberação unânime dos sócios com base em cláusula habilitadora.

Contudo, a adoção da desproporcionalidade não pode ser um disfarce para operações que tenham natureza distinta, como remuneração de serviços (pró-labore), pagamento de aluguéis, ou transferência patrimonial entre sócios por mera liberalidade (doação).

Nesses casos, a autoridade fiscal poderá aplicar o art. 116, parágrafo único, do Código Tributário Nacional, desconsiderando o negócio jurídico e qualificando a operação segundo sua efetiva natureza.

Por isso, é indispensável que a distribuição desproporcional esteja ancorada em um propósito negocial legítimo, passível de demonstração e documentação adequada, como forma de afastar eventuais alegações de simulação e de incidência indevida de tributos como o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

É nesse ponto que reside a distinção crítica entre liberalidade e distribuição de lucros.

Enquanto a liberalidade é um ato gratuito e unilateral, típico da doação e sujeito ao ITCMD, a distribuição de lucros, ainda que desproporcional, deve resultar de uma decisão societária baseada em critérios negociais objetivos, como incentivo ao reinvestimento, compensação estratégica, ou retribuição por aportes não formalizados como integralização de capital.

Quando a desproporcionalidade vira doação – e o risco do ITCMD aparece

Como vimos até aqui, a distribuição desproporcional de lucros entre sócios, embora legítima sob a ótica do direito societário e tributário, deve ser cuidadosamente fundamentada para não ser confundida com uma doação disfarçada — situação que atrai a incidência do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

Esse risco se intensifica quando os sócios mais beneficiados não exercem funções estratégicas ou de gestão e tampouco aportam capital proporcional ao valor recebido.

A jurisprudência e a interpretação administrativa já têm consolidado esse entendimento.

No julgamento da Apelação Cível nº 1089011-58.2023.8.26.0053, o Tribunal de Justiça de São Paulo reconheceu que a distribuição substancial de lucros a sócios minoritários — filhos dos controladores, sem participação destes na gestão — configurou doação disfarçada, legitimando a cobrança do ITCMD pelo Fisco paulista.

Complementarmente, a Resposta à Consulta Tributária nº 20.952/2019, emitida pela SEFAZ/SP, reforçou que a existência de um propósito econômico claro e demonstrável é essencial para afastar a incidência do imposto.

Distribuições desproporcionais sem justificativa negocial plausível podem ser requalificadas como doações, mesmo se travestidas de deliberação societária.

Um exemplo prático e lícito, por outro lado, é o de um sócio minoritário, que reinveste os lucros desproporcionalmente recebidos na aquisição de novas quotas, contribui para a capitalização da sociedade ou assume riscos empresariais relevantes.

Nesse cenário, a distribuição diferenciada encontra respaldo econômico e funcional, revelando um nexo negocial legítimo e documentável — elemento essencial para blindagem fiscal da operação.

A lição é clara: sem motivação econômica legítima e documentação adequada, o que se pretende como estratégia societária pode ser interpretado como doação, sujeitando a operação à autuação tributária.

Benefícios estratégicos para o setor imobiliário

Em um setor marcado por ciclos longos, alto investimento e complexidade operacional, como o imobiliário, a distribuição desproporcional de lucros pode se tornar uma ferramenta poderosa de alinhamento entre sócios.

Em projetos imobiliários desenvolvidos por holdings familiares, por exemplo, essa ferramenta permite ajustar o equilíbrio financeiro entre membros do grupo sem alterar a estrutura de controle, viabilizando soluções eficientes para equalizar aportes, riscos ou expectativas.

Sobre o tema, confira nosso artigo exclusivo sobre Holdings no setor imobiliário, onde exploramos em profundidade como essa estrutura pode otimizar a gestão patrimonial, facilitar o planejamento sucessório e oferecer ganhos tributários relevantes em empreendimentos familiares.

Além disso, a distribuição desproporcional de lucros também pode ser instrumentalizada como ferramenta de equilíbrio entre sócios que participam de maneira assimétrica em diferentes projetos imobiliários conduzidos por um mesmo grupo.

Em estruturas com múltiplas SPEs, é comum que determinados sócios se envolvam mais intensamente – seja por aporte financeiro, dedicação operacional ou exposição a riscos específicos – em um empreendimento do que em outro.

Nesses contextos, a possibilidade de ajustar os lucros recebidos sem alterar formalmente as participações societárias viabiliza uma compensação econômica precisa, flexível e juridicamente segura, respeitando a contribuição efetiva de cada um.

Trata-se de um mecanismo sofisticado de governança que favorece a sustentabilidade das parcerias e a longevidade do portfólio imobiliário.

Conclusão

Ao longo deste artigo, demonstramos que a distribuição desproporcional de lucros, quando conduzida com técnica e visão estratégica, representa muito mais do que uma alternativa contratual: trata-se de um instrumento legítimo de governança, capaz de alinhar expectativas, reconhecer esforços desiguais entre sócios e garantir o equilíbrio negocial nas sociedades limitadas — sobretudo no setor imobiliário, onde a diversidade de aportes, riscos e funções é uma constante.

Essa prática, no entanto, demanda um olhar jurídico atento.

Por envolver aspectos tributários, societários e negociais entrelaçados, sua adoção exige planejamento criterioso, documentação adequada e assessoramento especializado, sob pena de gerar nulidades, questionamentos fiscais e insegurança patrimonial.

Longe de romper com a ideia de igualdade entre os sócios, a distribuição desproporcional, quando bem estruturada, promove justamente a equidade.

Ela traduz, em linguagem contratual e jurídica, as contribuições efetivas de cada sócio ao sucesso do empreendimento, criando um ambiente societário mais transparente, eficiente e aderente à realidade do mercado.

Por isso, contar com uma assessoria jurídica especializada em Direito Imobiliário e Empresarial é essencial. Nossa equipe está pronta para oferecer consultoria completa e estratégica.

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, entre em contato e descubra como podemos ajudar a viabilizar seus projetos com segurança e tranquilidade.

Aproveite para se inscrever em nossa Newsletter e receber nossas próximas publicações em primeira mão. Além disso, não deixe de nos avaliar no Google e compartilhar seu feedback – sua opinião é essencial para nós!