Grande parte do setor imobiliário, senão a maior parte dele, depende de contratos de financiamento imobiliário.

Afinal, seja na construção civil de uma única casa, seja na incorporação imobiliária de um edifício, o principal objetivo é a venda das unidades. É a partir da venda que a construtora/incorporadora terá lucro e poderá manter as suas atividades.

Do outro lado, sob a ótica do comprador, muitas das vezes, o que torna possível aquela aquisição é o chamado financiamento imobiliário.

Basicamente, o financiamento é uma espécie de empréstimo que o comprador contrai especificamente para a aquisição de um imóvel. Normalmente, o próprio imóvel serve de garantia do pagamento, a chamada alienação fiduciária.

É comum que esses contratos de financiamento tenham prazos longos, além de preverem um sistema de amortização específico.

Mas esse contrato de financiamento não abarca somente o preço do imóvel: a ele são acrescidos os juros remuneratórios, correção monetária, taxa de administração e os chamados juros de obra.

Assim, a depender do sistema de amortização escolhido e dos encargos previstos no contrato, é possível que, ao final do prazo de financiamento, haja um saldo residual: a pagar ou a restituir.

É justamente sobre essa diferença de valores no contrato de financiamento imobiliário que vamos tratar no artigo de hoje.

O que é o saldo residual no âmbito imobiliário?

Índice

- 1 O que é o saldo residual no âmbito imobiliário?

- 2 Como funciona o financiamento de um imóvel?

- 3 Registro do contrato em cartório

- 4 Por que pode haver saldo residual ao final das parcelas referentes a uma transação imobiliária?

- 5 Como fazer a consulta do saldo residual de um imóvel financiado?

- 6 Conclusão

O que é o saldo residual no âmbito imobiliário?

Como a nomenclatura leva a crer, saldo residual é o valor que resta em um contrato após o prazo previsto para a quitação da dívida.

Conforme dito, esse saldo residual pode existir em razão do sistema de amortização adotado para o pagamento da dívida e dos encargos contratuais previstos. Trataremos desses pontos mais à frente.

O saldo residual de um contrato pode ser “a restituir” (ao devedor, ou seja, a quem contraiu o empréstimo) ou “a pagar” (à instituição financeira, que concedeu o empréstimo).

Saldo residual a restituir

O contrato terá saldo residual a restituir quando seu resultado for negativo.

Imagine, por exemplo, um financiamento a ser pago em 20 (vinte) anos, com parcelas de R$ 1.000,00, e reajuste anual pelo IPCA. Se, ao final dos 20 anos, verifica-se um saldo total negativo de R$ 550,00, isso significa que o comprador pagou mais do que o contrato previa e, portanto, deverá ser ressarcido.

Saldo residual a pagar

O contrato terá saldo residual a pagar quando o seu resultado for positivo.

No mesmo exemplo anterior, se o saldo final do contrato for de R$ 550,00 positivo, isso significa que ainda há um saldo devedor remanescente nesse valor, a ser pago pelo comprador.

Sistema Financeiro de Habitação

Quando pensamos na aquisição de unidades residenciais, casas ou apartamentos, por meio de financiamento imobiliário, somos remetidos ao Sistema Financeiro de Habitação (SFH), criado pelo Governo Federal em 1964 (Lei n° 4.380/1964), com o objetivo de reduzir o déficit habitacional.

O SFH tinha por objetivo viabilizar a aquisição de imóveis, a longo prazo, pela população com menor renda.

Atualmente, o SFH facilita não só aquisições de imóveis, como também construções e reformas, tendo como fonte de recursos os depósitos em caderneta de poupança, por intermédio do Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o FGTS.

Uma das regras do SFH é a de que o Sistema pode financiar até 80% do valor do imóvel, desde que ele não ultrapasse R$ 1.500.000,00, em um prazo de até 35 anos.

O Programa Minha Casa Minha Vida, por exemplo, é um programa habitacional integrante do SFH. O PMCMV concede subsídios a famílias na aquisição de casas ou apartamentos cuja renda bruta mensal seja de até R$ 8.000,00.

Como funciona o financiamento de um imóvel?

Até aqui já entendemos como funciona um contrato de financiamento de um imóvel.

Recapitulando…

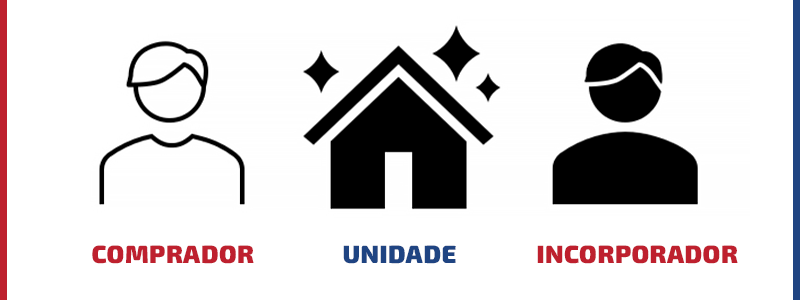

1º) O comprador, também chamado de mutuário, encontra o imóvel de sua preferência para aquisição e negocia o preço com o vendedor/incorporador/construtor:

Comprador Unidade Incorporador

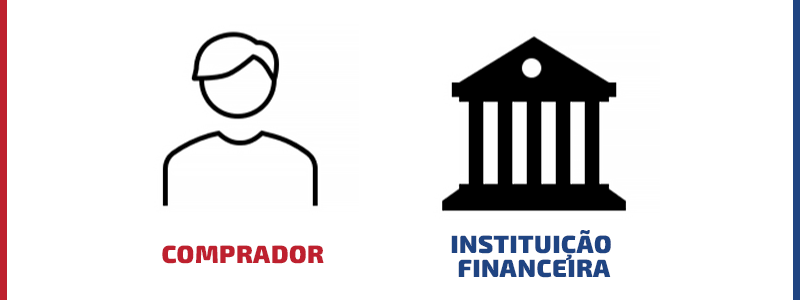

2º) Sabendo do valor do imóvel, mas não tendo recursos suficientes para quitá-lo, o comprador vai até uma instituição financeira em busca de crédito para a aquisição do bem:

Comprador Instituição Financeira

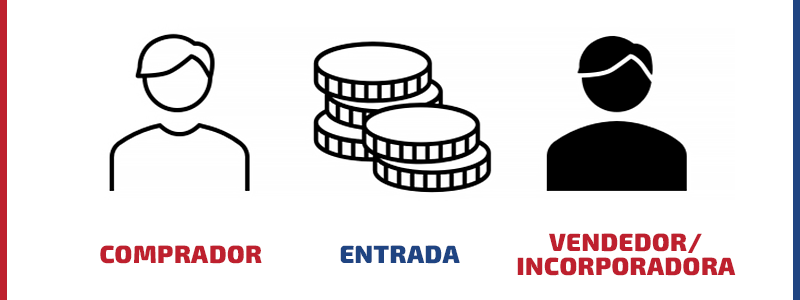

3º) Supondo que o imóvel custe R$ 300.000,00 e o Banco financie somente 80% desse valor, o Comprador/Mutuário precisa pagar uma entrada de R$ 60.000,00 ao Vendedor/Incorporadora:

Comprador Entrada Vendedor/Incorporadora

4º) Uma vez aprovado o financiamento ao Comprador/Mutuário, ele contrai esse “empréstimo” junto ao Banco, por um longo período, e o Banco fará o pagamento dos 80% restantes diretamente ao Vendedor/Incorporador:

Comprador Contrato de Mútuo Instituição Financeira Incorporador

Assim, a obrigação de pagar será do Comprador/Mutuário em relação ao Banco, e não ao Vendedor/Incorporador.

Em síntese, portanto, o financiamento imobiliário é a contratação de crédito com uma instituição financeira para a aquisição de um imóvel. Esses contratos, normalmente, possuem um longo prazo, e não cobrem a totalidade do valor do imóvel, sendo necessário o pagamento de uma entrada pelo comprador.

As parcelas do financiamento serão acrescidas de juros e correção monetária, e é isso que pode resultar no saldo residual.

Análise de crédito do comprador

A concessão de um financiamento imobiliário depende de uma série de etapas e requisitos.

Uma dessas etapas é a análise de crédito do comprador, isto é, a verificação das condições financeiras da pessoa que pretende contratar o financiamento para entender se ela conseguirá, em tese, arcar com a obrigação.

O histórico de pagamentos do comprador, o valor do imóvel e a renda bruta mensal familiar, por exemplo, são alguns dos aspectos considerados numa análise de crédito.

Avaliação do imóvel

Além da análise de crédito do comprador, a instituição financeira também verificará a compatibilidade do imóvel que se pretende adquirir com o perfil financeiro da família, no que diz respeito ao seu valor.

Possíveis embaraços legais do imóvel

Se o imóvel possuir algum tipo de ônus ou indisponibilidade, isso poderá ser um obstáculo para sua aquisição.

Por isso, a due diligence imobiliária é altamente recomendável antes da aquisição de um imóvel, a fim de verificar seu histórico e possíveis implicações para o comprador.

Registro do contrato em cartório

Concedido o crédito, o Comprador e a Instituição Financeira firmarão o Contrato de Financiamento.

Esse contrato tem força de escritura pública e, assinado, deve ser levado ao registro no Cartório de Registro de Imóveis competente. Isso significa que, com o registro do contrato de financiamento, a transferência da propriedade do imóvel é efetivada.

Se a garantia do financiamento for o próprio imóvel, como ocorre com a alienação fiduciária, isso também será registrado na matrícula do bem, tornando-se uma informação pública.

Leia mais sobre alienação fiduciária clicando aqui.

O registro do contrato de financiamento junto à matrícula do imóvel, portanto, é essencial para a conclusão do negócio. Afinal, como sempre lembramos por aqui, quem não registra, não é dono.

Além disso, o registro também dá mais segurança ao credor do empréstimo, pois só assim ele poderá executar a garantia em caso de inadimplência.

Por que pode haver saldo residual ao final das parcelas referentes a uma transação imobiliária?

Como já antecipamos, o saldo residual após o término do prazo do contrato de financiamento imobiliário pode existir em razão do sistema de amortização escolhido e dos encargos contratuais pactuados.

Sistema de amortização é a forma como o pagamento feito será abatido no valor da dívida principal.

No contrato de financiamento, além do valor principal da dívida, há também os juros remuneratórios, correção monetária, taxa de administração e outros encargos.

O sistema de amortização diz respeito ao valor do empréstimo efetivamente concedido, ou seja, à dívida principal que será amortizada, e não aos juros e demais encargos.

Dito isso, os dois principais sistemas de amortização e os mais utilizados no Brasil são o Sistema de Amortização Constante (SAC) e a Tabela Price.

Saldo residual ao final das parcelas referentes a uma transação imobiliária.

No SAC, o valor da amortização mensal será constante. Vejamos um exemplo:

Financiei um valor de R$ 500.000,00 em 100 meses. Então, em todos os meses serão amortizados do principal a quantia de R$ 5.000,00. Já o valor dos juros (1% a.m.) é que vai variar de acordo com o montante remanescente da dívida. Assim, teremos:

Já na Tabela Price, o que será constante é o valor das parcelas, alterando-se mensalmente o valor dos juros e da amortização. Por exemplo:

Assim, para os mesmos R$ 500.000,00, sob a mesma taxa de juros, teremos 100 parcelas no mesmo valor de R$ 7.932,87. Perceba que o valor da amortização aumenta com o tempo, enquanto o montante dos juros diminui. Isso ocorre porque, à medida que o saldo devedor diminui, os juros também serão menores, de modo que o valor restante da prestação será, obrigatoriamente, amortização.

O valor total do contrato, utilizando-se a amortização pelo SAC, será de R$ 752.500,00, enquanto, pela Tabela PRICE, o valor total do contrato será de R$ 793.287,16 – isso sem considerar os demais encargos contratuais, como taxas, seguros e correção monetária.

Mas, se há regra para o valor fixo de parcelas e da amortização, como pode haver o saldo residual?

Isso acontece quando há um desencontro entre a correção monetária prevista no contrato e as parcelas pagas mensalmente.

Por exemplo, se o contrato previr amortização pela Tabela Price, mas com correção do saldo devedor pela TR (Taxa Referencial), as parcelas pagas mensalmente não serão suficientes para cobrir o valor total da dívida.

Essa forma de cobrança, porém, não tem mais sido praticada no mercado financeiro.

Não obstante o desuso dessa prática, o Conselho Monetário Nacional (CMN), por meio da Resolução n° 4.537/2016, determinou que os contratos de financiamento devem prever sistemas de amortização que garantam a liquidação integral durante o curso do contrato, incluindo juros e correção monetária. Essa previsão foi incluída na Resolução n° 3.932/2010 do CMN.

Portanto, os Bancos deverão oferecer o financiamento de forma que não haja saldo residual no final do contrato, incluindo nas parcelas pagas mensalmente os juros e correção monetária devidos.

Saldo residual.

Saldo residual e o STJ

Antes dessa determinação do Conselho Monetário Nacional, muitas ações foram ajuizadas contra as instituições financeiras, que, após o fim do contrato, ainda cobravam valores consideráveis em face dos compradores/mutuários.

Nessas ações, os compradores questionavam a legalidade da cláusula que previa a cobrança de saldo residual após o fim do contrato.

Pela multiplicidade de ações e relevância do tema, o STJ fixou tese pela sistemática dos recursos repetitivos, julgada em 2016 sob o Tema Repetitivo n° 835:

Nos contratos de financiamento celebrados no âmbito do SFH, sem cláusula de garantia de cobertura do FCVS, o saldo devedor residual deverá ser suportado pelo mutuário.

Desde então, entende-se que, nos contratos que não estejam garantidos pelo Fundo de Compensação de Variações Salariais, havendo saldo residual, tais valores poderão ser cobrados do comprador.

Correção monetária e juros de parcelas de financiamento de imóvel

Já mencionamos aqui que tanto os juros quanto a correção monetária são encargos que, normalmente, estão presentes em todo contrato de financiamento imobiliário.

Os juros remuneratórios são a remuneração do capital emprestado em função do tempo. É a forma de remunerar os bancos pelo empréstimo tomado.

Já a correção monetária é um ajuste feito à moeda em razão da perda de seu valor em decorrência do tempo, causada pela inflação.

Como é feita a correção do saldo devedor de financiamento imobiliário?

A forma de correção do saldo devedor dependerá da previsão contratual, podendo ocorrer de forma mensal ou anual. O importante é que os critérios estejam bem definidos e as Partes cientes das regras.

Podemos calcular esse saldo da seguinte forma:

| Saldo devedor atualizado = saldo devedor histórico x índice de correção. |

Subtraindo-se os pagamentos já realizados, encontra-se o atual saldo devedor.

Como fazer a consulta do saldo residual de um imóvel financiado?

Você pode consultar o saldo residual do seu contrato junto à instituição financeira que concedeu o financiamento, pelos canais de atendimento fornecidos por ela.

Consulta de saldo residual.

Conclusão

Vimos que o contrato de financiamento imobiliário é uma ferramenta importantíssima para o setor imobiliário, viabilizando a realização do sonho da casa própria e, ao mesmo tempo, a estruturação e consolidação de diversos negócios.

Vimos, também, que o contrato de financiamento contém outros elementos para além do saldo principal da dívida, como juros, correção monetária e outros encargos.

Em decorrência desses encargos, pode ocorrer um descompasso entre as parcelas mensais e a previsão de correção monetária, gerando o chamado saldo residual do contrato de financiamento, que pode ser positivo ou negativo.

Apesar de não ser mais uma prática do mercado, contratos mais antigos podem sofrer com esse desencontro de valores, gerando um saldo residual a pagar.

Esperamos que o presente artigo tenha sanado as principais dúvidas sobre o que consiste o saldo residual em um contrato de financiamento imobiliário.

Temos diversos artigos sobre Direito Imobiliário no blog, não deixe de ler nossas outras publicações.

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, deixe seu comentário logo abaixo e inscreva-se para receber em primeira mão as nossas próximas publicações.

Você também poderá nos avaliar no Google, seu feedback é muito importante para nós!