Índice

- 1 Introdução

- 2 Decifrando a Tabela Price

- 3 Anatocismo: Entendendo a capitalização de juros

- 4 A proteção do consumidor nas relacões contratuais imobiliárias

- 5 O entendimento do STJ e TJMG sobre a Tabela Price e o Anatocismo

- 6 A abordagem matemática: Argumentos sobre a inexistência de anatocismo na Tabela Price

- 7 Sistemas de amortização: uma breve comparação (Price, SAC e Outros)

- 8 Novo Horizonte: Legalidade da Tabela Price para Incorporadores e Loteadores na Era da Lei 14.905/2024

- 9 O futuro dos financiamentos imobiliários

- 10 Conclusão

Introdução

O mercado imobiliário brasileiro, um dos mais dinâmicos e importantes para a economia nacional, é um terreno fértil para investimentos, sonhos e, inevitavelmente, complexidades jurídicas.

No centro de muitos debates contratuais, um método de amortização se destaca: a Tabela Price. Para incorporadores que buscam segurança em suas operações e para consumidores que almejam a concretização do sonho da casa própria, a legalidade e as nuances dessa tabela representam um ponto crucial.

Entender o arcabouço jurídico que rege sua aplicação é como escalar uma montanha, onde cada passo exige conhecimento, prudência e uma estratégia bem definida.

Este artigo se propõe a desmistificar a Tabela Price, explorando seu funcionamento, o contexto legal e as mais recentes alterações legislativas que impactam sua utilização nos contratos imobiliários, oferecendo um guia claro e objetivo para o seu negócio.

Decifrando a Tabela Price

A Tabela Price, também conhecida como Sistema Francês de Amortização, é um método de cálculo de prestações que se caracteriza pela manutenção de parcelas fixas ao longo do tempo.

Na prática, em cada pagamento, a composição da parcela se altera: a porção destinada aos juros é maior no início do financiamento e diminui progressivamente, enquanto a parte destinada à amortização do principal (o valor “emprestado”) é menor no início e aumenta gradativamente.

Os juros, em cada período, são calculados sobre o saldo devedor remanescente. Essa previsibilidade nas parcelas tornou o modelo amplamente adotado em diversos tipos de financiamentos, desde veículos até grandes empreendimentos imobiliários, justamente por sua facilidade de planejamento orçamentário para o devedor.

No entanto, é essa mesma estrutura que, no contexto jurídico brasileiro, gerou intensos debates sobre a legalidade de sua aplicação por agentes não-financeiros no setor imobiliário.

Anatocismo: Entendendo a capitalização de juros

O cerne da controvérsia em torno da Tabela Price reside na vedação ao anatocismo, popularmente conhecido como “juros sobre juros“.

O exemplo abaixo ilustra essa prática:

João contrai um empréstimo bancário de R$ 10.000,00, com taxa de 2% de juros ao mês por 12 meses, com capitalização mensal dos juros (juros sobre juros).

No primeiro mês, os juros são aplicados sobre o valor original:

- R$ 10.000,00 × 2% = R$ 200,00

- Saldo devedor: R$ 10.200,00

No segundo mês, os 2% são aplicados não sobre os R$ 10.000,00 iniciais, mas sobre os R$ 10.200,00:

- R$ 10.200,00 × 2% = R$ 204,00

- Novo saldo devedor: R$ 10.404,00

E assim sucessivamente. Os juros vão sendo aplicados sobre o valor acumulado mês a mês.

Isso é considerado anatocismo pois os juros de um período são incorporados ao principal, e os juros do período seguinte incidem sobre esse novo total, ou seja, há juros sobre juros.

No ordenamento jurídico brasileiro, a regra geral é que a capitalização de juros é vedada, salvo expressa autorização legal.

A vedaçãoà prática está contida na Lei de Usura (Decreto n° 22.626/1933):

Art. 4º É proíbido contar juros dos juros: esta proíbição não compreende a acumulação de juros vencidos aos saldos liquidos em conta corrente de ano a ano.

É aqui que entra uma distinção fundamental: as instituições que integram o Sistema Financeiro Nacional (SFN), o Sistema Financeiro Imobiliário (SFI) e o Sistema Financeiro de Habitação (SFH), como bancos e outras entidades financeiras, possuem permissão legal para capitalizar juros, inclusive mensalmente, conforme disposto em leis específicas.

Contudo, essa autorização não se estendia automaticamente a outros agentes econômicos. Incorporadores e loteadores, por não serem considerados instituições financeiras no sentido estrito da lei, ficavam à margem dessa prerrogativa.

Essa distinção sempre foi crucial porque a aplicação da Tabela Price por esses agentes levantava a suspeita de prática de anatocismo, o que poderia levar à revisão judicial dos contratos e à nulidade das cláusulas de juros.

Evolução Legislativa: O marco da Lei n° 14.905/2024 na capitalização de juros e seus precedentes

O debate sobre a legalidade da Tabela Price é antigo e perpassa diversas normas. A já mencionada Lei de Usura (Decreto nº 22.626/33) já trazia vedações claras à contagem de juros sobre juros, princípio reforçado pelo Código Civil.

No entanto, o cenário jurídico é dinâmico e busca se adaptar às realidades do mercado. Um marco recente e de grande impacto foi a edição da Lei nº 14.905/2024. Esta nova legislação introduz significativas alterações no regime civil dos juros e da correção monetária.

Entre suas inovações, ela padroniza o Índice de Preços ao Consumidor Amplo (IPCA) como o principal índice de correção monetária para dívidas civis e a Taxa SELIC deduzida do IPCA para juros legais, quando não houver estipulação diversa.

Contudo, o ponto mais disruptivo para o setor imobiliário é a flexibilização do anatocismo: a nova lei passa a permitir a capitalização de juros desde que haja pactuação expressa entre as partes.

Para incorporadores e loteadores, essa permissão representa uma mudança significativa, oferecendo maior segurança para estruturar financiamentos diretos, desde que os contratos sejam redigidos de forma clara e transparente.

A proteção do consumidor nas relacões contratuais imobiliárias

Mesmo diante das novas flexibilizações trazidas pela Lei nº 14.905/2024, a proteção ao consumidor continua sendo uma premissa fundamental nas relações contratuais imobiliárias.

O Código de Defesa do Consumidor (CDC) permanece plenamente aplicável aos contratos de compra e venda celebrados entre incorporadores/loteadores e adquirentes, por caracterizar uma relação de consumo – com ressalva às legislações específicas, tais como, a de Alienação Fiduciária (Lei n° 9.514/1997) e da Lei do Distrato (Lei n° 13.786/2018), que prevalecem sobre o CDC. Leia mais sobre esse assunto clicando aqui!

De toda forma, princípios como a boa-fé objetiva, a transparência na informação e o equilíbrio contratual devem ser rigorosamente observados. Cláusulas que se mostrem abusivas, que coloquem o consumidor em desvantagem exagerada ou que não sejam suficientemente claras quanto à capitalização de juros, podem ser questionadas judicialmente e passíveis de revisão contratual ou até mesmo declaração de nulidade.

A Lei n° 14.905/2024 ao exigir a “pactuação expressa“, reforça a necessidade de que o consumidor esteja plenamente ciente e concorde com os termos da capitalização, garantindo que não haja encargos ocultos ou surpresas indesejáveis ao longo do financiamento.

O entendimento do STJ e TJMG sobre a Tabela Price e o Anatocismo

A jurisprudência sobre a Tabela Price tem sido um campo de intensos debates. O Superior Tribunal de Justiça (STJ), corte responsável por uniformizar a interpretação da lei federal, consolidou o entendimento de que a capitalização mensal de juros por entidades não-financeiras (como incorporadores e loteadores) é, em regra, vedada.

Historicamente, o STJ associava a Tabela Price a uma forma de anatocismo, buscando proteger o consumidor de aumentos indevidos da dívida. Embora alguns Tribunais, como o TJMG, por vezes apresentassem entendimentos mais flexíveis, baseados em análises contratuais específicas, a posição do STJ tem sido a diretriz dominante, influenciando as decisões em todo o país.

É importante ressaltar que o próprio STJ já indicou que a ilegalidade não decorre da Tabela Price em si, mas sim da efetiva ocorrência de anatocismo, o que demanda uma análise fática e, muitas vezes, pericial, para comprovar a incidência de juros sobre juros.

Essa nuance é crucial e reforça a necessidade de que os contratos sejam bem elaborados, preferencialmente por especialistas em Direito Imobiliário, e cada vez mais transparentes.

A abordagem matemática: Argumentos sobre a inexistência de anatocismo na Tabela Price

Existe um segmento de especialistas, principalmente da área financeira e contábil, que defende que a Tabela Price, quando aplicada corretamente, não gera anatocismo do ponto de vista matemático. O argumento central é que os juros em cada período são calculados apenas sobre o saldo devedor principal atualizado, e não sobre juros já pagos ou capitalizados.

Segundo essa perspectiva, o que ocorre é uma distribuição da amortização e dos juros ao longo do tempo, de forma que a parcela permaneça fixa. A parcela de juros é calculada sobre o principal ainda não amortizado. Somente ocorreria anatocismo se parte dos juros de um período não for paga e for incorporada ao valor principal, servindo de base para o cálculo dos juros do período seguinte.

No entanto, na Tabela Price, os juros são integralmente pagos em cada parcela, e o que muda é a proporção entre juros e principal. Embora essa visão matemática possa divergir da interpretação adotada por parte da jurisprudência, ela alimenta o debate e sublinha a complexidade da questão.

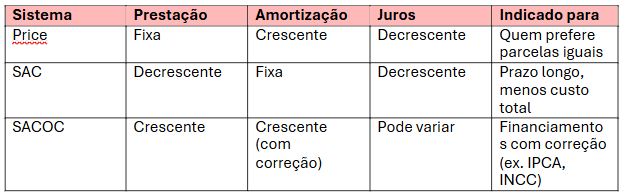

Sistemas de amortização: uma breve comparação (Price, SAC e Outros)

A Tabela Price é apenas um dos sistemas de amortização disponíveis no mercado financeiro e imobiliário. Outros modelos amplamente utilizados incluem o Sistema de Amortização Constante (SAC) e o Sistema de Amortização Crescente (SACOC).

No SAC, as parcelas diminuem ao longo do tempo, pois a amortização do principal é constante, enquanto os juros, calculados sobre o saldo devedor decrescente, diminuem.

No SACOC, as parcelas aumentam progressivamente ao longo do tempo. Cada um desses sistemas possui características distintas que afetam o fluxo de pagamentos, o valor total dos juros e a velocidade de quitação da dívida.

O exemplo abaixo ilustra a diferença entre tais sistemas de amortização:

Valor financiado: R$ 300.000,00

Prazo: 12 meses

Taxa de juros: 1% ao mês

Tipo: Financiamento imobiliário

- Sistema Price (Tabela Francesa)

- Parcelas iguais ao longo do tempo

- Juros decrescentes, amortização crescente

- Mais juros no início, menos no final

O valor da parcela é sempre constante, mas o peso dos juros diminui.

2.Sistema SAC (Sistema de Amortização Constante)

- Amortização fixa a cada mês

- Juros caem ao longo do tempo

- Parcelas decrescentes

O valor da prestação começa mais alto, mas diminui com o tempo.

3.Sistema SACOC (Sistema de Amortização Crescente com Correção)

- Amortização cresce com o tempo

- Aplicado principalmente em financiamentos com correção monetária (ex: IPCA)

- Parcelas crescem ao longo do tempo

A amortização aumenta com o tempo, e os valores crescem com a inflação ou índice aplicado.

4.Quadro comparativo:

A escolha do sistema de amortização é uma decisão estratégica que deve levar em conta o perfil financeiro do devedor e os objetivos do credor, impactando diretamente a atratividade e a conformidade do contrato de financiamento imobiliário. A compreensão das particularidades de cada sistema é fundamental para a tomada de decisões inteligentes e a elaboração de contratos robustos.

Novo Horizonte: Legalidade da Tabela Price para Incorporadores e Loteadores na Era da Lei 14.905/2024

Com a entrada em vigor da Lei nº 14.905/2024, o cenário para a utilização da Tabela Price por incorporadores e loteadores ganhou um novo horizonte. A permissão expressa para a capitalização de juros, desde que pactuada de forma clara e inequívoca, abre caminho para uma maior segurança jurídica na utilização desse sistema de amortização.

Contudo, essa nova liberdade vem acompanhada de uma responsabilidade ainda maior. A transparência na elaboração dos contratos é primordial; não basta apenas mencionar a Tabela Price, mas sim deixar explícito o regime de capitalização de juros adotado e suas implicações para o financiamento.

A adequação dos contratos aos termos da nova lei, a observância rigorosa das normas consumeristas e a comunicação clara com o adquirente são passos essenciais para mitigar riscos de futuras contestações judiciais.

O desafio agora é transformar essa nova permissão legal em um diferencial competitivo, através de contratos sólidos e transparentes.

O futuro dos financiamentos imobiliários

Nesse cenário de profundas transformações e novas oportunidades legais, contar com uma assessoria jurídica especializada é não apenas um diferencial, mas uma necessidade estratégica.

A fim de garantir a segurança jurídica dos seus negócios, é necessário contar com uma assessoria jurídica especializada que, dentre outras atividades, poderá:

- Revisar e Adequar Contratos Existentes: Realizar uma análise minuciosa de seus contratos de compra e venda que utilizam a Tabela Price ou envolvem capitalização de juros, garantindo que estejam em plena conformidade com a Lei nº 14.905/2024 e as diretrizes jurisprudenciais mais recentes, otimizando a segurança jurídica.

- Mitigar Riscos Judiciais: Desenvolver estratégias proativas para proteger suas operações contra potenciais contestações judiciais, especialmente no que tange à aplicação da Tabela Price e à capitalização de juros, fornecendo pareceres e orientações preventivas.

- Desenvolver Modelos Contratuais Otimizados: Criar e revisar modelos de contratos que não apenas respeitam a legislação vigente, mas também oferecem flexibilidade e atratividade para seus clientes, utilizando o sistema de amortização da Tabela Price de forma transparente e juridicamente robusta.

- Análise Personalizada e Perícia Contábil: Em cada caso concreto, realizar uma análise aprofundada do contrato, podendo, se necessário, coordenar perícias contábeis para identificar e validar a correta aplicação dos juros e da amortização, garantindo a conformidade e a segurança do negócio.

Não permita que a complexidade jurídica comprometa o sucesso de seus empreendimentos. O mercado imobiliário exige uma base legal sólida.

Nosso Escritório está preparado para ser seu parceiro nessa jornada, oferecendo expertise aprofundada no direito imobiliário e financeiro.

Entre em contato conosco e transforme desafios em oportunidades. Será um prazer auxiliá-lo a navegar por essas mudanças e assegurar que seus contratos sejam tão sólidos e confiáveis quanto os imóveis que você constrói!

Conclusão

A legalidade da utilização da Tabela Price nos contratos de financiamento, especialmente aqueles firmados com instituições financeiras, encontra respaldo na jurisprudência consolidada do STJ, que entende que sua aplicação não configura anatocismo, desde que haja previsão contratual clara e expressa. Isso porque, embora ocorra capitalização mensal dos juros, ela é autorizada pelo ordenamento jurídico quando pactuada entre as partes, nos termos da legislação aplicável ao sistema financeiro.

Além da Price, é essencial compreender os diferentes sistemas de amortização — como a SAC e a SACOC —, pois cada um impacta diretamente o valor das parcelas e o custo total da operação. A escolha adequada depende do perfil do contratante, do prazo do financiamento e da previsibilidade de correção monetária.

A recente Lei nº 14.905/2024 reforça ainda mais a importância da transparência e da boa-fé nas contratações, ao exigir que instituições financeiras e agentes do mercado informem de forma clara o sistema de amortização adotado, seus efeitos financeiros ao longo do tempo e os encargos incidentes. Trata-se de um avanço na proteção do consumidor e na segurança jurídica das operações de crédito, promovendo um equilíbrio mais justo entre os contratantes.

Considerando a possibilidade de capitalização com fundamento na Lei n° 14.905/2024, mais do que nunca se tornou importante contar com um escritório especializado em Direito Imobiliário, para garantir a segurança jurídica, otimizar processos e maximizar ganhos, seja na estruturação de um novo empreendimento, na análise de viabilidade, na elaboração de contratos ou na aquisição de unidades.

Estamos prontos para ajudá-lo a estruturar o seu negócio da forma mais segura possível, sob o ponto de vista legal e jurídico.

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, entre em contato e descubra como podemos ajudar a viabilizar seus projetos com segurança e tranquilidade.

Aproveite para se inscrever em nossa Newsletter e receber nossas próximas publicações em primeira mão. Além disso, não deixe de nos avaliar no Google e compartilhar seu feedback – sua opinião é essencial para nós!