Índice

- 1 Introdução

- 2 Certidões emitidas pelo Poder Público

- 3 Tipos de Certidões de Débitos Tributários

- 4 Onde Emitir as Certidões Fiscais

- 5 Como Emitir?

- 6 Quanto Custa Emitir as Certidões Fiscais?

- 7 Qual o prazo para a liberação da certidão?

- 8 Qual o prazo de validade da certidão?

- 9 Certidão Positiva de Débitos (CPD)

- 10 Certidão Negativa de Débitos (CND)

- 11 Certidão Positiva de Débitos com Efeitos de Negativa (CPEN)

- 12 Funcionamento da CPEN na Prática

- 13 Riscos Associados à CPEN

- 14 O que fazer se o proprietário do imóvel apresentar uma certidão “positiva com efeitos de negativa’’?

- 15 Conclusão

Introdução

No dinâmico universo das transações imobiliárias, a segurança jurídica é um ativo indispensável para investidores, incorporadoras e construtoras.

Em meio a esse cenário, as certidões fiscais desempenham um papel fundamental ao comprovar a regularidade de débitos e obrigações dos envolvidos.

No entanto, quando o assunto é a Certidão Positiva de Débitos com Efeitos de Negativa – a CPEN, o que se revela é uma ferramenta ambígua, que, embora possibilite a continuidade dos negócios mesmo diante de pendências fiscais, impõe desafios e riscos relevantes.

Este artigo se propõe a desmistificar a CPEN, examinando detalhadamente suas nuances e os critérios interpretativos que determinam sua emissão.

Fique até o final e descubra como essa certidão pode impactar seus negócios, os desafios que ela impõe e, principalmente, como utilizá-la de forma estratégica.

Certidões emitidas pelo Poder Público

As certidões de débitos emitidas pelo Poder Público constituem instrumentos fundamentais para a garantia da segurança jurídica nas operações do seu negócio.

Haroldo Lourenço, renomado professor de Direito Imobiliário da UFRJ, define essas certidões como “documentos emitidos pelo Poder Público, onde o seu conteúdo é revestido de fé pública, o que lhes dá presunção de veracidade”.

Essa característica confere-lhes o poder de comprovar a regularidade fiscal e tributária de pessoas físicas, pessoas jurídicas e até dos imóveis, fato indispensável para operações que envolvem a compra, venda e oneração de imóveis.

Esses documentos são, portanto, expedidos por órgãos públicos das esferas municipal, estadual e federal.

Logo, as secretarias da fazenda em âmbito municipal, estadual e federal, dentre outros órgãos públicos como, por exemplo, o IBAMA, são responsáveis por emitir as diversas modalidades dessas certidões.

Cada órgão atesta uma situação específica.

Enquanto a Certidão de Débitos Relativos a Créditos Tributários Federais e à Dívida Ativa da União comprova se o contribuinte está em dia com as obrigações perante a Fazenda Nacional, a Certidão Débitos Trabalhistas (CDT), emitida pelo Tribunal Superior do Trabalho, certifica a inexistência – ou existência – de pendências com a Justiça do Trabalho.

Outro exemplo é a Certidão Negativa de Débitos, emitida pelo IBAMA que, por sua vez, atesta a inexistência de débitos ambientais federais vinculados ao contribuinte.

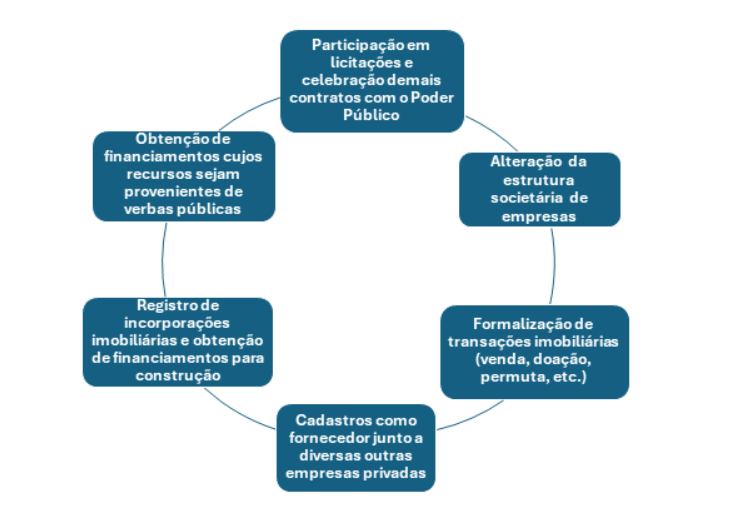

No contexto empresarial e imobiliário, a obtenção dessas certidões – sejam elas negativas, positivas ou positivas com efeitos de negativa – é imprescindível para a realização de diversos atos, tais como:

Dessa forma, a regularidade comprovada por essas certidões não só assegura a conformidade fiscal, mas também potencializa a credibilidade e a viabilidade dos negócios no dinâmico mercado imobiliário.

Tipos de Certidões de Débitos Tributários

Negociações imobiliárias exigem uma análise criteriosa não apenas da situação do imóvel, mas também da regularidade fiscal do proprietário, o que torna indispensável a verificação dos débitos tributários por meio das certidões emitidas pelo Poder Público.

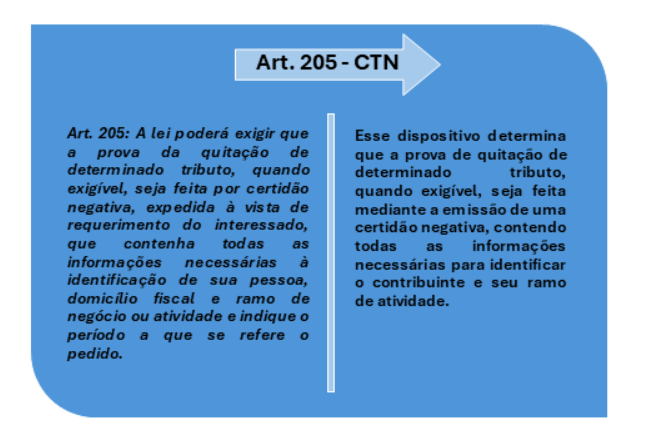

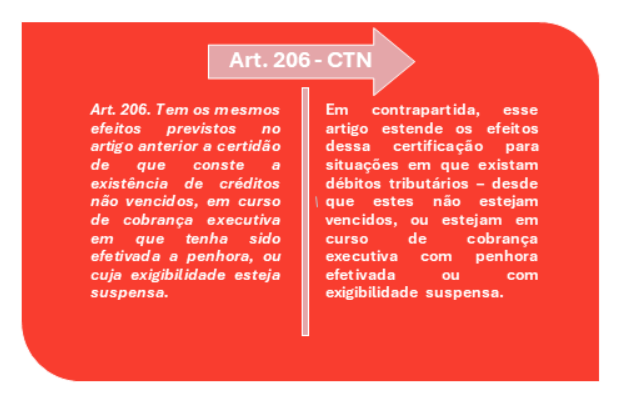

Nesse contexto, o Código Tributário Nacional (CTN) estabelece diretrizes claras para a comprovação da quitação de tributos, conforme os artigos 205 e 206. Vejamos:

Assim, o critério fundamental que diferencia as modalidades de certidões reside na existência ou não de débitos de natureza tributária.

Quando não há nenhum lançamento tributário, em regra, emite-se a Certidão Negativa de Débitos (CND).

No entanto, se houver a constatação de débitos que se enquadrem nas condições demonstradas acima, deverá ser emitida a Certidão Positiva de Débitos com Efeitos de Negativa. Essa modalidade oferece uma garantia ao investidor ao demonstrar que, embora haja débitos registrados, estes se encontram em situações que não representam risco imediato para a negociação.

Onde Emitir as Certidões Fiscais

No geral, as certidões podem ser emitidas de forma online ou presencial, dependendo do órgão responsável.

Assim, de acordo com a natureza do débito, tanto a Certidão Negativa de Débitos (CND), quanto a Certidão Positiva de Débitos (CPD) e a Certidão Positiva de Débitos com Efeitos de Negativa (CPEN) podem ser emitidas da seguinte forma:

- Débitos federais: Portal e-CAC, fazendo login pelo acesso “gov.br” (clique aqui para fazer login) ou pelo site da Receita Federal (clique aqui para acessar o passo a passo);

- Débitos estaduais: Secretaria da Fazenda do Estado correspondente;

- Débitos municipais: Portal da prefeitura da cidade correspondente, ou pessoalmente, junto à respectiva Secretaria da Fazenda do município.

Como Emitir?

A maioria das certidões pode ser obtida gratuitamente pela internet, bastando informar:

- O número do CPF ou CNPJ do contribuinte, quando se tratar de certidões de pessoas físicas ou jurídicas;

- O número do Cadastro Imobiliário Brasileiro (CIB) do imóvel, quando se tratar de certidões de débitos federais relativos a imóveis rurais;

- O número do Índice Cadastral, cadastro ou inscrição do imóvel junto ao município, quando se tratar de certidões de débitos relativos a imóveis urbanos.

Caso haja pendências, pode ser necessário comparecer presencialmente ao órgão responsável para esclarecimentos e regularizações.

Quanto Custa Emitir as Certidões Fiscais?

A maioria das certidões fiscais, incluindo a Certidão Negativa de Débitos (CND) e a Certidão Positiva de Débitos com Efeitos de Negativa (CPEN), pode ser emitida gratuitamente nos portais oficiais dos órgãos emitentes.

Entretanto, em alguns casos específicos, pode haver cobrança, como:

- Certidões emitidas pelos cartórios extrajudiciais (como as certidões relativas a débitos protestados, ou as certidões – positivas ou negativas – de ônus incidentes sobre imóveis).

- Taxas administrativas em alguns municípios ou estados para emissão presencial.

- Honorários advocatícios ou contábeis, caso o contribuinte opte por contratar um profissional para regularizar pendências antes da emissão.

Portanto, antes de solicitar a certidão, vale a pena verificar diretamente junto ao órgão responsável se há algum custo envolvido.

Qual o prazo para a liberação da certidão?

O prazo para a emissão das certidões fiscais pode variar conforme o órgão responsável, a situação do contribuinte e a forma de solicitação (online ou presencial).

Na maioria dos casos em que a solicitação é feita online e quando não há pendência, a emissão é imediata.

Um exemplo de solicitação online e emissão imediata é a Certidão Negativa de Débitos Relativos a Créditos Tributários Federais e à Dívida Ativa da União, emitida pela Fazenda Nacional. A impossibilidade de emissão imediata e online da mencionada certidão é um indício de pendências ficais junto à Receita Federal.

Qual o prazo de validade da certidão?

O prazo de validade das certidões fiscais também varia de acordo com o órgão emissor.

Geralmente, a CND e a CPEN possuem validade de 30 a 180 dias, conforme a legislação específica de cada esfera (federal, estadual ou municipal). Por isso, antes de utilizá-las em transações imobiliárias, licitações ou financiamentos, é essencial verificar se ainda estão dentro do prazo.

Afinal, certidões vencidas precisam ser renovadas, o que pode demandar nova análise da situação fiscal do solicitante.

A seguir, sintetizamos a natureza de cada uma dessas certidões, detalhando suas especificidades, funcionalidades e a importância da correta utilização nas operações imobiliárias.

Certidão Positiva de Débitos (CPD)

A Certidão Positiva de Débitos (CPD) é o documento expedido pelo Poder Público que atesta a existência de débitos tributários registrados em nome do contribuinte ou vinculados a um imóvel específico.

A CPD o documento cumpre o papel de informar e alertar os envolvidos nas negociações imobiliárias sobre a situação fiscal irregular do contribuinte ou do imóvel.

Certidão Negativa de Débitos (CND)

A Certidão Negativa de Débitos (CND), por sua vez, atesta a inexistência de débitos fiscais ou tributários lançados em nome do contribuinte ou para o imóvel.

Esse certificado é fundamental para comprovar a regularidade fiscal e, consequentemente, garantir a segurança jurídica em operações imobiliárias e empresariais.

Ao obter a CND, o contribuinte demonstra estar em dia com suas obrigações perante os entes arrecadadores, o que reforça a confiança dos investidores e parceiros comerciais.

Seus efeitos jurídicos são significativos: a CND não só viabiliza a participação em licitações, a celebração de contratos e obtenção de financiamentos, mas também serve como garantia de que não há passivos tributários que possam prejudicar futuras transações, proporcionando um ambiente de negócios mais seguro e transparente.

Certidão Positiva de Débitos com Efeitos de Negativa (CPEN)

A Certidão Positiva de Débitos com Efeitos de Negativa (CPEN), foco deste artigo, atesta que o contribuinte possui pendências fiscais que, no entanto, estão em condições especiais, como nos casos dos débitos tributários:

Diferentemente da Certidão Positiva de Débitos (CPD), que apenas informa a existência dos débitos, e da Certidão Negativa de Débitos (CND), que comprova a ausência total de pendências, a CPEN oferece uma perspectiva intermediária, similar à da certidão negativa.

Essa modalidade foi criada para atender às necessidades de regularização e viabilidade dos negócios, permitindo que transações imobiliárias e contratuais sigam adiante mesmo diante de débitos que, por suas peculiaridades, não comprometem de imediato a solvência do contribuinte.

Logo, a CPEN atua como um “selo de garantia” que permite a continuidade dos negócios mesmo diante de pendências fiscais.

Mas afinal, qual seria a finalidade prática dessa certidão?

Funcionamento da CPEN na Prática

O funcionamento da CPEN na prática envolve uma análise criteriosa dos débitos tributários registrados e a verificação de condições específicas que autorizam sua emissão.

Por isso, exploraremos as hipóteses que justificam a emissão da CPEN, nos moldes do artigo 206 do CTN, detalhando cada situação que possibilita sua aplicação prática no mercado imobiliário.

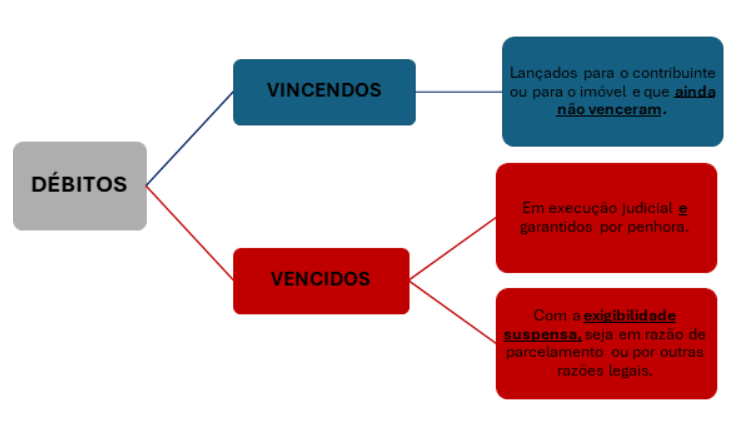

Hipótese 1: Débito pendente de pagamento, mas não vencido

Na hipótese de débito pendente de pagamento, mas não vencido, a CPEN encontra sua aplicação quando o débito tributário existe formalmente, no entanto, o prazo para o seu pagamento ainda está em curso.

Do ponto de vista jurídico, essa condição é reconhecida como uma forma de flexibilizar a exigibilidade dos tributos, evitando que a simples existência de um débito, ainda não exigível, se torne um obstáculo intransponível para transações imobiliárias.

Ao emitir a CPEN sob essa hipótese, o órgão competente demonstra que, apesar do registro do débito, a obrigação ainda não se encontra em situação de inadimplência ativa, oferecendo uma segurança adicional para investidores e empreendedores, não comprometendo sua solvência ou credibilidade fiscal.

Hipótese 2: Débito com exigibilidade suspensa

Já na hipótese de débito com exigibilidade suspensa, a CPEN é emitida indicando que o débito tributário existente teve sua cobrança adiada por determinação legal ou judicial.

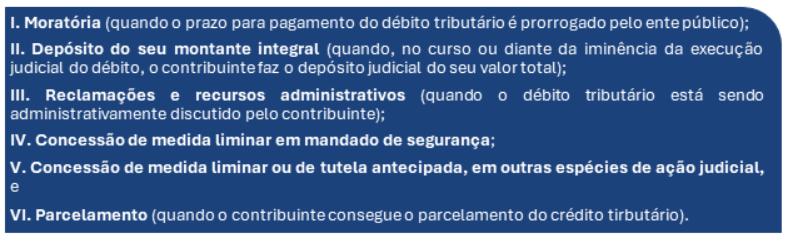

Conforme o artigo 151 do Código Tributário Nacional, os seguintes eventos suspendem a exigibilidade do débito tributário:

Essa suspensão evita que o débito seja exigido imediatamente, permitindo ao contribuinte continuar suas operações sem o risco de medidas de execução instantâneas.

Dessa forma, a CPEN equilibra a necessidade de regularização fiscal com a viabilidade operacional, contribuindo para um ambiente de negócios mais seguro e transparente no mercado imobiliário.

Hipótese 3: Débito garantido por penhora

Por último, na hipótese de débito garantido por penhora, a CPEN é emitida quando o débito tributário está atrelado a um processo de execução fiscal, mas o contribuinte já ofereceu bens suficientes para garantir o pagamento da dívida.

Os bens dados em garantia são penhorados e, a depender do resultado do processo, podem ser leiloados para satisfação do débito.

A penhora impede que a Fazenda Pública promova atos mais gravosos contra o patrimônio do contribuinte enquanto a questão não é definitivamente resolvida.

Para investidores e empreendedores, essa condição é relevante, pois demonstra que, embora haja um débito registrado, ele está devidamente garantido, reduzindo o risco de bloqueios patrimoniais inesperados.

Exemplos práticos de aplicação

Para ilustrar como a Certidão Positiva com Efeitos de Negativa (CPEN) desempenha um papel crucial na vida empresarial, evitando que a simples existência de débitos tributários – ainda que sem exigibilidade imediata – impeça o regular funcionamento dos negócios, vejamos três situações comuns:

- Empresário com tributo ainda não vencido:

Imagine um empresário que realizou operações comerciais e tem um débito de ICMS, mas cuja guia de pagamento ainda não venceu. Apesar de não estar inadimplente, uma certidão positiva comum o classificaria como devedor, impedindo sua participação em licitações. Essa restrição seria injusta, pois o prazo para pagamento sequer expirou.

2.Débito garantido por penhora ou bem oferecido como garantia:

Agora, suponha que o mesmo empresário não tenha quitado seu débito e já esteja respondendo a uma execução fiscal. No entanto, ele garantiu o pagamento oferecendo um imóvel. Mesmo assim, uma certidão positiva poderia restringir suas atividades empresariais, ainda que o Fisco esteja plenamente garantido quanto ao recebimento.

3.Débito parcelado ou em discussão judicial:

Por fim, considere que o empresário tenha optado por parcelar a dívida ou ajuizado ação discutindo sua legalidade, com o valor integral depositado em juízo. Nesses casos, a exigibilidade do débito está suspensa. No entanto, sem a emissão da CPEN, ele poderia ser impedido de realizar negócios, mesmo estando em conformidade com a lei.

Diante dessas situações, o artigo 206 do CTN assegura que a CPEN tem os mesmos efeitos da Certidão Negativa de Débitos (CND), permitindo ao contribuinte seguir suas atividades normalmente.

Contudo, na prática, pode ser necessário recorrer ao Judiciário para garantir a emissão desse documento, já que nem sempre as autoridades fiscais o concedem espontaneamente.

Riscos Associados à CPEN

Chegamos ao tema central do presente artigo: os riscos associados à Certidão Positiva com Efeitos de Negativa.

A utilização da CPEN, embora facilite a continuidade das operações mesmo diante de pendências fiscais, também pode trazer riscos consideráveis para investidores, construtoras e incorporadoras.

Ressalta-se, primeiramente, as inseguranças jurídicas e operacionais, uma vez que a própria emissão da CPEN depende da correta interpretação dos requisitos legais para a suspensão da exigibilidade do débito tributário.

Em determinados casos, a utilização da CPEN de forma segura depende de uma análise minuciosa da situação do contribuinte envolvendo, principalmente:

- O mapeamento do patrimônio do contribuinte e a análise da liquidez e disponibilidade dos seus bens, e

- A análise do extrato dos débitos objeto da CPEN.

Além disso, condições controversas podem ser suscitadas, ensejando a contestação judicial da certidão – o que, consequentemente, impacta a segurança e a previsibilidade das transações.

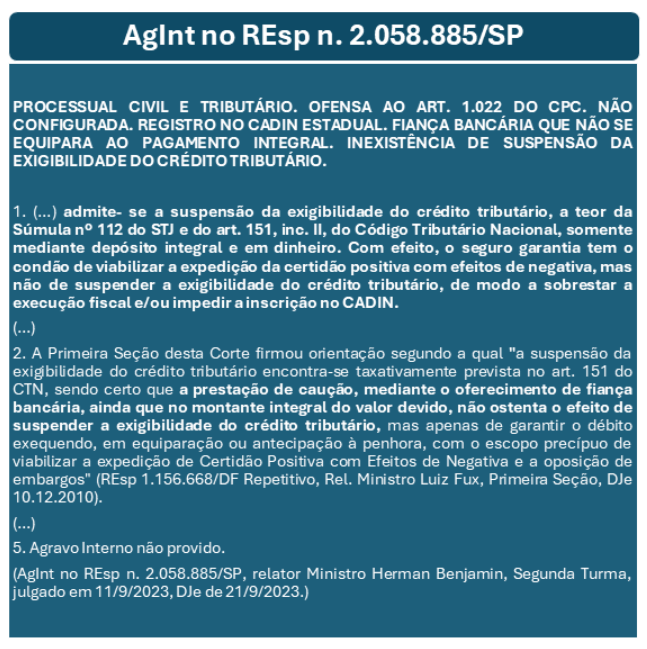

Nesse contexto, destacamos abaixo recente acórdão proferido pela Segunda Turma do Superior Tribunal de Justiça (STJ) em que foi firmado entendimento no sentido que, para a suspensão da exigibilidade do débito tributário – e, por conseguinte, para a emissão da CPEN – é imprescindível o depósito integral em dinheiro, conforme o artigo 151, inciso II, do CTN e a Súmula 112 do STJ.

Vejamos a ementa do caso:

Corroborando com esse entendimento, destaca-se a inteligência da Súmula nº 112 do STJ:

Vejamos que a jurisprudência consolidada pelo STJ evidencia que a oferta de seguro-garantia ou de fiança bancária, mesmo que realizada no montante integral, não se equipara ao pagamento integral e não possui o efeito de suspender a exigibilidade do débito, servindo apenas como garantia do débito exequendo.

Além disso, a falta de regularidade pode comprometer a participação em licitações e processos de homologação de fornecedores.

Em um cenário competitivo, uma empresa com todas as certidões negativas têm clara vantagem sobre outra que apresenta pendências fiscais.

Afinal, quem você escolheria: uma empresa que entrega todas as certidões negativas de débito ou uma empresa que apresenta pendências junto aos órgãos públicos?

A CPEN e o Risco de Fraude

A emissão da CPEN, embora possua os mesmos efeitos práticos de uma certidão negativa ao atestar a regularidade fiscal do contribuinte, não elimina o risco de fraude.

Como vimos até aqui, quando o alienante apresenta uma CPEN, indica-se que há débitos registrados – por exemplo, débitos parcelados – cujas exigibilidades foram suspensas.

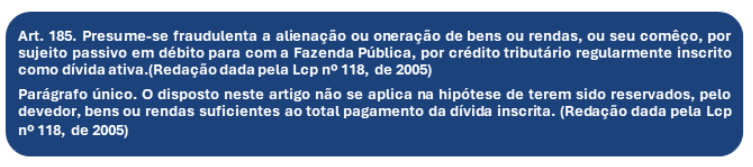

Contudo, essa suspensão não afasta a presunção absoluta de fraude na alienação ou oneração de bens, nos termos do art. 185 do CTN, ao qual estabelece:

Essa presunção, de natureza absoluta, impede que o comprador se defenda simplesmente alegando boa-fé ou desconhecimento da existência do débito – salvo se comprovado que o devedor reservou outros bens ou rendas suficientes para a quitação integral da dívida – ao contrário do que ocorre em operações envolvendo débitos de particulares, conforme a Súmula n.º 375 do STJ:

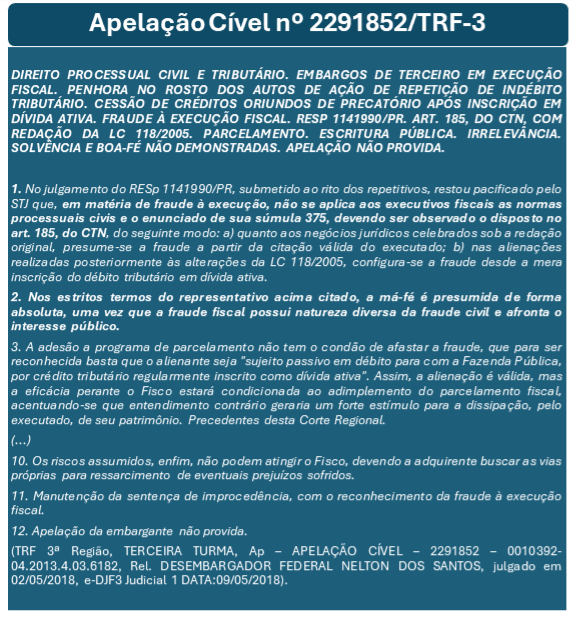

Nesse contexto, a jurisprudência brasileira, exemplificada pelo acórdão proferido pela Terceira Turma do Tribunal Regional Federal da Terceira Região, no julgamento da Apelação Cível nº 2291852, reforça que o parcelamento fiscal, mesmo regular, não afasta o risco de fraude se não houver a devida garantia patrimonial adicional.

Vejamos:

Assim, se o alienante descumprir o parcelamento e o saldo da dívida se tornar exigível, o negócio poderá ser declarado ineficaz e o bem penhorado em favor do fisco, cabendo ao comprador o direito de regresso contra o alienante.

Portanto, é crucial que investidores e adquirentes realizem uma análise aprofundada da situação fiscal e verifiquem, de forma diligente, se há garantias suficientes para evitar a configuração de fraude, mantendo-se sempre atentos ao entendimento firmado pelos Tribunais acerca do tema.

O que fazer se o proprietário do imóvel apresentar uma certidão “positiva com efeitos de negativa’’?

Pensando agora no contexto de uma negociação imobiliária, quando o proprietário do imóvel apresenta uma certidão “positiva com efeitos de negativa”, é fundamental adotar medidas cautelosas para evitar surpresas desagradáveis que possam comprometer a segurança jurídica da negociação.

O primeiro passo é solicitar o “extrato de débitos” para análise. Nesse documento todos os débitos objeto da certidão serão relacionados e detalhados.

Nos casos de parcelamento, será indicado, ainda, o valor e a quantidade das parcelas a serem pagas.

Com o extrato de débitos em mãos, é possível fazer uma análise crítica de todo o patrimônio do contribuinte, a fim de verificar se o patrimônio é suficiente para satisfação de tais valores.

Nos casos de parcelamento, a análise deve ser ainda mais criteriosa.

A depender da quantidade e do valor das parcelas, deve ser levada em consideração a disponibilidade e liquidez de todo o patrimônio do contribuinte sob uma perspectiva de curto, médio e longo prazo.

Assim como nos demais casos de suspensão da exigibilidade, a realização de uma minuciosa due diligence é condição imprescindível para continuidade do negócio jurídico.

Através da due diligence, os riscos relacionados aos débitos e processos judiciais movidos contra o proprietário do imóvel serão identificados e, assim, é possível reavaliar a viabilidade do negócio.

Em outros artigos do nosso Blog já abordamos a relevância da due diligence como meio de conferir segurança aos negócios imobiliários, clique AQUI para saber mais.

Sem dúvidas, contar com o suporte de uma consultoria especializada em direito tributário e imobiliário pode ajudar na interpretação dos dispositivos legais e na identificação de riscos que, à primeira vista, podem passar despercebidos.

Caso sejam detectadas inconsistências ou dúvidas quanto à regularidade fiscal, é prudente buscar a correção administrativa junto ao órgão competente ou, se necessário, ingressar com ação judicial para questionar a validade da certidão apresentada.

Tais medidas, que podem incluir, dentre outras, a propositura de mandado de segurança ou ação anulatória, visam obter uma decisão favorável que restabeleça a confiança na regularidade do imóvel.

Conclusão

Em síntese, a CPEN emerge como um instrumento singular e, ao mesmo tempo, delicado no contexto das transações imobiliárias. Embora permita a continuidade de negócios com débitos fiscais em discussão ou parcelamento, impõe riscos que não devem ser ignorados.

O alerta é claro: mesmo sem exigibilidade imediata, o débito pode comprometer a segurança jurídica do negócio no futuro. Por isso, a análise da CPEN deve sempre vir acompanhada do extrato de débitos atualizado e uma due diligence criteriosa.

Essa investigação permite avaliar a real situação fiscal do proprietário e mitigar riscos tributários e judiciais, viabilizando operações mais seguras e estratégicas. A assessoria jurídica especializada é indispensável nesse processo.

Por outro lado, a CPEN é uma ferramenta indispensável para viabilizar operações em que a continuidade dos negócios não pode ser paralisada por débitos que ainda não atingiram seu vencimento.

Portanto, ao se deparar com uma CPEN no contexto de uma negociação, o ideal é buscar uma assessoria jurídica especializada para uma análise detalhada da situação fiscal, permitindo a adoção de medidas preventivas e corretivas.

Essa postura não só minimiza os riscos, mas também potencializa as oportunidades, garantindo operações imobiliárias e empresariais mais seguras e bem fundamentadas.

Se você gostou deste artigo ou ainda tem alguma dúvida sobre o tema, deixe seu comentário logo abaixo e inscreva-se para receber em primeira mão as nossas próximas publicações.

Você também poderá nos avaliar no Google, seu feedback é muito importante para nós!

Excelente artigo. Muito Obrigado

Olá, Fábio! Agradecemos o comentário e o feedback positivo.