Índice

Introdução

Recentemente, um dos temas mais debatidos no país é a chamada Reforma da Renda, que representa a segunda etapa da ampla Reforma Tributária em andamento no Brasil. Após as alterações voltadas ao consumo, agora o foco recai sobre o Imposto de Renda das Pessoas Físicas (IRPF), cuja apuração e incidência serão profundamente modificadas.

As mudanças prometem alterar a forma como os rendimentos são tributados e impactar diretamente a arrecadação do Governo Federal, com reflexos em diversos setores da economia.

No dia 1º de outubro de 2025, a Câmara dos Deputados aprovou, por unanimidade, o Projeto de Lei 1.087/2025, que propõe ajustes expressivos no sistema atual, incluindo, além da isenção do IRPF para quem recebe até R$ 5 mil mensais, novas regras de tributação de dividendos e a criação do Imposto de Renda Mínimo.

No artigo de hoje, analisaremos as principais alterações trazidas por esse projeto e discutiremos seus efeitos práticos para empreendedores e investidores.

O que são dividendos?

Antes de tratar especificamente da tributação dos dividendos, é importante compreender o seu conceito.

Os dividendos correspondem à parcela do lucro apurado por uma empresa que é destinada à distribuição entre seus sócios ou acionistas.

Após a apuração do lucro líquido da pessoa jurídica, uma parte desse resultado é reinvestida na própria empresa, enquanto outra parte é distribuída aos acionistas como retorno do capital investido.

De acordo com a Lei das Sociedades por Ações (Lei nº 6.404/1976), o dividendo mínimo obrigatório a ser distribuído aos acionistas deve corresponder a 25% do lucro líquido do exercício, salvo disposição diversa prevista no estatuto social.

Art. 202. Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância determinada de acordo com as seguintes normas:

(…)

- 2o Quando o estatuto for omisso e a assembléia-geral deliberar alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado nos termos do inciso I deste artigo.

Portanto, os dividendos constituem uma forma de remuneração do sócio ou acionista pelo capital investido na sociedade.

Sua distribuição representa o retorno financeiro obtido em razão da participação no capital social da empresa.

A apuração dos dividendos pode ocorrer em diferentes períodos, conforme o estatuto ou contrato social, sendo mensal, trimestral, semestral ou anual, de acordo com a política de lucros adotada pela pessoa jurídica.

Quais investimentos são remunerados por dividendos?

Diversos são os investimentos que podem gerar dividendos, dentre os quais mencionamos:

- Ações de empresas listadas na bolsa de valores;

- Fundos de ações;

- Cotas de sociedades limitadas e empresas de capital fechado;

- Fundos imobiliários.

Como funciona a tributação de dividendos

Atualmente, os dividendos são rendimentos isentos de Imposto de Renda, conforme dispõe a Lei n° 9.249/1995.

Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

Antes da publicação dessa norma, tais rendimentos eram tributados à alíquota de 15%, o que gerava intensos debates, já que as empresas alegavam a ocorrência de bitributação, uma vez que o mesmo lucro era tributado tanto na pessoa jurídica quanto na pessoa física dos sócios ou acionistas.

Com o objetivo de eliminar essa duplicidade de incidência tributária, foi editada a referida lei, que extinguiu a cobrança do IR sobre lucros e dividendos distribuídos pelas empresas.

Até o momento, essa isenção permanece vigente, mas poderá ser revista caso o Projeto de Lei nº 1.087/2025, recentemente aprovado pela Câmara dos Deputados, seja aprovado pelo Senado Federal e sancionado pela Presidência da República, restabelecendo, assim, a tributação sobre esses rendimentos.

Veja-se que a discussão sobre a tributação de dividendos não é recente.

Trata-se de um tema amplamente debatido no cenário econômico internacional, uma vez que a maioria dos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) já adota esse tipo de tributação.

A OCDE tem como objetivo estabelecer e promover padrões internacionais nas áreas econômica, financeira, comercial, social e ambiental, buscando maior equilíbrio e transparência nas políticas públicas dos países integrantes.

O Brasil, embora ainda não seja membro efetivo da organização, integra o processo de acessão desde 2022, o que implica a adoção gradual das práticas recomendadas pela OCDE, inclusive no campo tributário. Entre essas práticas, destaca-se a tributação de dividendos, que representa um alinhamento às normas internacionais e uma tentativa de tornar o sistema fiscal brasileiro mais compatível com o dos demais países desenvolvidos.

Entretanto, é importante reconhecer que a revisão do sistema tributário nacional exige cautela e análise estrutural. Embora a tributação sobre grandes rendas no Brasil seja inferior à média da OCDE, a carga tributária sobre o consumo é uma das mais elevadas do mundo, atingindo cerca de 49%, em comparação à média de 32,3% dos países da organização. Além disso, a tributação sobre as pessoas jurídicas pode chegar a 34%, enquanto a média na OCDE é de aproximadamente 25%.

Esses números evidenciam distorções significativas na composição da carga tributária brasileira, que devem ser enfrentadas de forma global e equilibrada, e não de maneira isolada.

A tributação de dividendos, se implementada sem a correspondente redução dos encargos sobre as empresas, pode elevar o custo do capital próprio, estimular o endividamento com capital de terceiros e até incentivar práticas de elisão ou evasão fiscal — riscos que precisam ser cuidadosamente avaliados antes da adoção definitiva dessa medida.

O que muda com o PL 1087/2025

Feitas as considerações necessárias acerca do conceito de dividendos e de sua tributação, passa-se agora à análise das principais alterações introduzidas pelo Projeto de Lei nº 1.087/2025, recentemente aprovado pela Câmara dos Deputados.

Isenção do IR

O referido projeto promove mudanças significativas na apuração do Imposto de Renda da Pessoa Física (IRPF), sendo uma das mais relevantes a ampliação da faixa de isenção.

Atualmente, estão isentos do IRPF os contribuintes que recebem até R$ 3.036,00 mensais, enquanto os rendimentos que ultrapassam esse valor estão sujeitos à alíquota progressiva, que varia de 7,5% a 27,5%, conforme a faixa de renda.

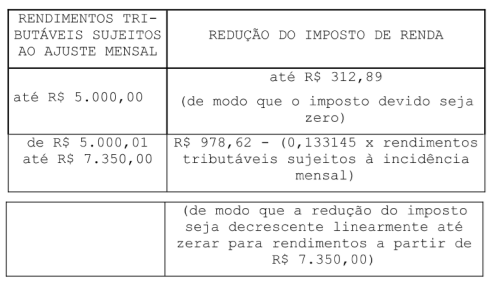

Com a aprovação do PL 1.087/2025, a isenção será ampliada para rendimentos de até R$ 5.000,00 por mês, o que representa um aumento expressivo no limite de isenção e um alívio fiscal para grande parte dos contribuintes.

Além disso, para os rendimentos que ultrapassarem R$ 5.000,00 e não excederem R$ 7.350,00 mensais, o projeto prevê a aplicação de um desconto progressivo, mecanismo que busca tornar a tributação mais justa e equilibrada, reduzindo o impacto do imposto sobre as faixas intermediárias de renda.

“Art. 3º-A A partir do mês de janeiro do ano-calendário de 2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do imposto de renda das pessoas físicas, de acordo com a seguinte tabela:

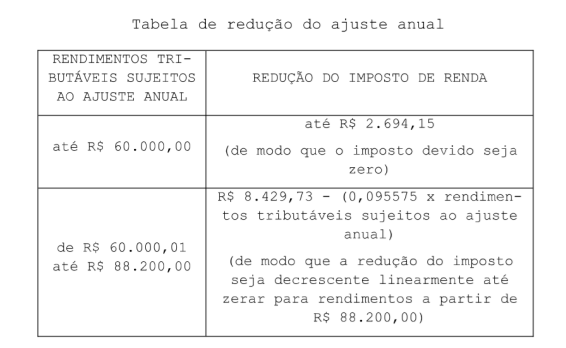

Art. 11-A. A partir do exercício de 2027, ano-calendário de 2026, será concedida redução do imposto de renda das pessoas físicas anual, apurado sobre os rendimentos tributáveis sujeitos ao ajuste anual, de acordo com a seguinte tabela:

Entretanto, a redução na arrecadação decorrente da ampliação da faixa de isenção do IRPF exigiu do Estado a busca por novas fontes de receita para compensar a perda fiscal.

Diante desse cenário, a alternativa adotada pelo Governo Federal foi a instituição da tributação sobre os dividendos e sobre as chamadas “altas rendas”, medida que visa equilibrar o sistema tributário e redistribuir o peso da carga fiscal entre diferentes grupos de contribuintes.

Com isso, o Governo busca compensar a renúncia fiscal gerada pela ampliação da isenção, preservando a arrecadação pública sem aumentar a carga tributária sobre as faixas de renda mais baixas.

Tributação dos dividendos

O Projeto de Lei nº 1.087/2025 propõe a inclusão do artigo 6º-A na Lei nº 9.250/1995, que dispõe sobre o Imposto de Renda da Pessoa Física (IRPF), introduzindo a tributação sobre os dividendos. O artigo em questão possui a seguinte redação:

Art. 6°-A A partir do mês de janeiro do ano-calendário de 2026, o pagamento, o creditamento, o emprego ou a entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 (cinquenta mil reais) em um mesmo mês fica sujeito a retenção na fonte do imposto de renda das pessoas físicas à alíquota de 10% (dez por cento) sobre o total do valor pago, creditado, empregado ou entregue.

- 1º São vedadas quaisquer deduções da base de cálculo.

De acordo com a nova redação, todo dividendo pago por uma empresa a uma mesma pessoa física que ultrapasse R$ 50.000,00 mensais, ainda que em várias transferências dentro do mesmo mês, estará sujeito à retenção de Imposto de Renda na Fonte (IRRF), à alíquota de 10%.

Em outras palavras, se um sócio tiver direito a receber, em determinado mês, R$ 60.000,00 em dividendos, haverá retenção de R$ 6.000,00, valor que será recolhido pela própria empresa a título de imposto.

Por outro lado, caso o total recebido no mês seja inferior a R$ 50.000,00, não haverá incidência de IRRF sobre o montante.

Ou seja, se um sócio tiver direito a receber em um único mês o valor de R$ 60 mil a título de dividendos, R$ 6.000,00 será retido pela empresa e pago a título de IRRF. Porém, se esse dividendo pago dentro do mês for inferior a R$ 50 mil, não haverá retenção.

Importante destacar que, conforme o § 1º do novo artigo 6º-A, não será admitida qualquer dedução sobre a base de cálculo do imposto incidente sobre os dividendos, o que torna a tributação direta e linear, sem abatimentos ou compensações.

Imposto de Renda das Pessoas Físicas Mínimo (IRPFM)

Além da tributação direta sobre os dividendos, o Projeto de Lei 1.087/2025 determina que essas receitas também integrarão a base de cálculo do chamado Imposto de Renda da Pessoa Física Mínimo (IRPFM).

Essa nova modalidade tem como finalidade ampliar a tributação sobre as rendas mais elevadas, alcançando contribuintes que, até o momento, possuíam rendimentos isentos ou de baixa tributação, como lucros e dividendos.

De acordo com o texto do projeto, pessoas físicas que, no mesmo ano-calendário, auferirem valores superiores a R$ 600.000,00, considerando todos os rendimentos, inclusive os isentos ou não tributáveis, estarão sujeitas à incidência do IRPFM.

A alíquota desse imposto será progressiva, podendo atingir até 10%, conforme o montante total de rendimentos auferidos.

Art. 16-A. A partir do exercício de 2027, ano-calendário de 2026, a pessoa física cuja soma de todos os rendimentos recebidos no ano-calendário seja superior a R$ 600.000,00 (seiscentos mil reais) fica sujeita a tributação mínima do imposto de renda das pessoas físicas, nos termos deste artigo.

(…)

- 2° A alíquota da tributação mínima do imposto de renda das pessoas físicas será fixada com base nos rendimentos apurados nos termos do § 1° deste artigo, observado o seguinte:

I – para rendimentos iguais ou superiores a R$ 1.200.000,00 (um milhão e duzentos mil reais), a alíquota será de 10% (dez por cento); e

II – para rendimentos superiores a R$ 600.000,00 (seiscentos mil reais) e inferiores a R$ 1.200.000,00 (um milhão e duzentos mil reais), a alíquota crescerá linearmente de zero a 10% (dez por cento), conforme a seguinte fórmula:

Alíquota % = (REND/60.000) – 10, em que: REND = rendimentos apurados na forma prevista no § 1° deste artigo.

A isenção de dividendos deixou de existir?

A resposta é simples: não! Os dividendos continuam isentos de Imposto de Renda da Pessoa Física (IRPF), desde que sejam respeitados os limites de R$ 50.000,00 mensais e R$ 600.000,00 anuais.

Isso ocorre porque o artigo 10 da Lei nº 9.249/1995 não foi revogado, mas apenas alterado para incluir limitações.

Art. 3º A Lei nº 9.249, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

“Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País, observado o disposto nos arts. 6°-A e 16-A da Lei nº 9.250, de 26 de dezembro de 1995.”

Assim, os dividendos que não ultrapassarem o valor de R$ 50.000,00 por mês permanecerão isentos, conforme a nova redação legal.

Em outras palavras, a pessoa física que receber, em um determinado mês, dividendos inferiores a esse limite não estará sujeita à retenção de IR na fonte (IRRF).

Da mesma forma, quem não ultrapassar o total de R$ 600.000,00 anuais em rendimentos, considerando também as parcelas isentas e não tributáveis, não será alcançado pelo Imposto de Renda da Pessoa Física Mínimo (IRPFM).

Contudo, essa isenção não exclui a aplicação da tabela progressiva regular do IRPF, que continua incidindo sobre os demais rendimentos tributáveis do contribuinte.

A isenção de dividendos deixou de existir?

A resposta é simples: não! Caso o PL 1087/2025 seja aprovado, os dividendos continuarão isentos de Imposto de Renda da Pessoa Física (IRPF), desde que sejam respeitados os limites de R$ 50.000,00 mensais e R$ 600.000,00 anuais.

Isso ocorre porque o artigo 10 da Lei nº 9.249/1995 não será revogado, mas apenas alterado para incluir limitações.

Art. 3º A Lei nº 9.249, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

“Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País, observado o disposto nos arts. 6°-A e 16-A da Lei nº 9.250, de 26 de dezembro de 1995.”

Assim, os dividendos que não ultrapassarem o valor de R$ 50.000,00 por mês permanecerão isentos, se o PL 1087/2025 se tornar lei.

Em outras palavras, a pessoa física que receber, em um determinado mês, dividendos inferiores a esse limite não estará sujeita à retenção de IR na fonte (IRRF).

Da mesma forma, quem não ultrapassar o total de R$ 600.000,00 anuais em rendimentos, considerando também as parcelas isentas e não tributáveis, não será alcançado pelo Imposto de Renda da Pessoa Física Mínimo (IRPFM).

Contudo, essa isenção não exclui a aplicação da tabela progressiva regular do IRPF, que continua incidindo sobre os demais rendimentos tributáveis do contribuinte.

Ressalta-se que essas mudanças dependem da aprovação do Projeto de Lei pelo Senado Federal e sanção presidencial.

Conclusão

No contexto da Reforma Tributária, que teve início com alterações na tributação sobre o consumo de bens e serviços, já era esperado que uma segunda etapa fosse implementada, focada em mudanças significativas na tributação sobre a renda.

Embora o PL 1.087/2025 ainda não tenha concluído todo o processo legislativo, é possível que essas alterações sejam efetivamente adotadas, especialmente considerando o compromisso do Brasil em alinhar-se às práticas recomendadas pela OCDE.

No entanto, é fundamental que tais mudanças sejam planejadas com cuidado, estruturadas adequadamente e implementadas com prazo suficiente, permitindo que as empresas possam readequar seus planejamentos tributários e financeiros de forma eficiente.

Esperamos que este artigo tenha sido útil para esclarecer os principais aspectos da tributação de dividendos.

Convidamos você a explorar nossas outras publicações sobre Direito Tributário, bem como a deixar seu feedback no Google e um comentário. Sua avaliação é muito importante para nós! — sua opinião é extremamente valiosa para nós e nos ajuda a aprimorar nosso conteúdo.

O texto do PL 1087 aprovado pelo Senado não deixa claro como fica a tributação sobre a renda dos sócios de empresas do Simples Nacional, que são amparados pelo Art. 14 da Lei Complementar nº 123/2006

Olá, Isabella!

Entendo que não há diferenciação. A questão central é verificar se a pessoa física está, ou não, recebendo dividendos acima do limite legal de pessoa jurídica, independentemente do regime tributário adotado por esta.